基于线性回归模型的上市公司现金股利分配政策研究

2011-01-05闻捷

闻 捷

(1.江苏大学 工商管理学院,江苏 镇江 212013;2.江苏电力建设第三工程公司,江苏 镇江 212003)

基于线性回归模型的上市公司现金股利分配政策研究

闻 捷1.2

(1.江苏大学 工商管理学院,江苏 镇江 212013;2.江苏电力建设第三工程公司,江苏 镇江 212003)

文章基于线性回归模型,以我国2008~2009年上市公司为样本,从公司成长性的角度考察了股权结构对现金股利政策的实证分析。研究发现:公司治理较好的公司更倾向于分配现金股利。公司现金流入多,则保障程度较高,就会相应多支付现金股利。

现金股利分配;现金流量;融资政策

1 问题的提出

现金股利在国外被普遍看作是一种由大小股东按照各自持股比例获取的收益,甚至被当作度量小股东利益受保护程度的指标,可以说与“利益输送”的行径相反。但我国上市公司特殊的股权结构使得现金股利政策反而成为大股东进行掏空的途径之一。为进一步推动上市公司回报股东的现金分红制度,证监会于2008年10月9日实施《关于修改上市公司现金分红若干规定的决定》。要点包括:进一步提高上市公司申请再融资时上市公司现金分红的标准,将《管理办法》中确定的再融资公司最近三年以现金或股票方式累计分配的利润不少于最近三年实现的年均可分配利润20%的规定,改为“最近三年以现金方式累计分配的利润不少于最近三年实现的年均可分配利润的30%”。《决定》不仅提高了分红比例,而且更加强调了现金分红而非原先的“现金或(和)股票方式”,有利于提高股东收益。

在我国,控股股东之所以能以现金股利的形式进行侵占,根本原因就在于股权分置。由于股权分置使得非流通股东和流通股东在股权成本、投资收益上存在显著差异,看似利益均沾的现金股利实际导致控股股东的现金股利报酬率远高于小股东。一方面,非流通股在一级市场的股权初始成本、在股票的交易过程中获取股权的成本及持股成本均远低于流通股。另一方面,非流通股的现金股利收益率远高于流通股。现金股利的支付使小股东受到了不公平待遇,实质为控股股东对小股东利益的侵占。有研究者比较了股权分置状态下存在控股股东的企业中,成熟型和成长型企业在每股现金股利上差异,结果发现企业成长性与控股股东持股比例的乘积构成的组合变量、企业成长性与非流通股比例的乘积构成的组合变量均与现金股利支付率正相关,表明在控股股东持股比例较高的企业中,企业成长性越高,现金股利支付率反而越大。这说明股权分置改革后,控股股东主导的现金股利体现了公司长远发展的需要,成长性公司的现金股利支付水平显著低于成熟公司。这一结果进一步验证了本文的研究假设。本文希望通过对我国上市公司现金股利分配政策及现金流变化进行研究,为我国资本市场监管上市公司现金股利分配政策以及期间的现金流波动情况提出建议。

2 研究假设

关于控股股东对现金股利的偏好问题,一种观点认为现金股利是一种来自于所有权的共享收益,发放现金股利能够使公司财富按照持股比例在所有股东之间进行分配,控股股东的利益与整个企业的利益是一致的,控股股东一般不会以牺牲企业整体利益的代价去追求自身的利益,避免了控股股东掌握过多的自由现金流而侵害公司及中小股东的利益,因此发放现金股利是限制控股股东滥用控制权的一种有效手段。本文研究假设如下:

假设H1:存在控股股东、管理层持股比例高的公司更有可能性分配现金股利。

我国的上市公司主要由两类最大的股东控制,一类是国资委,另一类是国有企业等生产经营性公司。国资委等非生产经营性单位只是政府的一个代理人,而国有企业等生产经营性单位却常常通过商业交易成为上市公司的供应商或者客户,作为控股股东的公司通过关联交易转移资源或攫取利润。有效的激励约束机制是让管理层拥有一定比例的持股权,在管理层持有一定数量股份的条件下,管理层掌握的控制权获得相应剩余索取权的对应,持股比例越高的高管人员工作得可能越努力,相对持有较少股份的高管人员来说,他们可能做出更符合股东利益的投资决策。

假设H2:第二大股东持股比例高的公司更有可能分配现金股利。

多个大股东之所以能够共存,是因为第一大股东打算吸引更多的投资者,也就是说大股东的数量多少可能是由绝对控股股东决定的。当公司第二大股东持股比例较高时,可以起到明显的监督作用,从而使公司的治理结构优于那些第二大股东监督作用较弱的公司。也就是说,第二大股东的持股比例与公司的股利分配率存在显著的正相关关系。

假设H3:董事会规模大、流通股比例低的公司更可能分配现金股利。

我国上市公司的公司治理还很不完善,小规模的董事会成员有可能被控股股东所控制,个人股东具有相对少的股份,他们自然不愿承担监督和控制管理层所需付出的成本,于是出现了“搭便车”问题。推测大规模的董事会应该能更有效地控制代理冲突,因为大董事会的成员有更广泛的代表性,更有可能是强势股东之间博弈的结果,也更有可能吸收具有一定专业背景的外部人士加入董事会,从而在一定程度上克服“一股独大”等问题。

假设H4:公司现金流动负债比越大,则发放的股利越多。

这个指标能够反映公司的经营活动产生的现金对流动负债的保障程度,如果现金流入多,则保障程度较高,公司就会相应多支付现金股利。所以假设现金流动负债比与股利支付水平正相关。

假设H5:公司每股货币资金与股利支付水平正相关。

公司的现金充足与否也是影响公司现金股利发放的重要原因,公司若是发放现金股利,就需要其直接支付货币资金,公司现金越充足,可以自由支配的现金数量越多,越有可能发放较多的现金股利,而这个指标可以通过每股货币资金来反映。

3 实证分析

3.1 研究数据与变量

本文以沪、深两市2008~2009年进行年度现金分红的公司为研究样本,为了便于比较,剔除2008后新上市的公司;剔除中小企业板上市公司;剔除金融保险类公司、S、ST公司、亏损公司及数据缺失的公司;剔除中期发放股利及股改分红的样本,最后得到1784个样本。公司分红数据、治理结构数据、财务数据、股改数据均来自CCER数据库。设定被解释变量为sfdiv,若当年分配现金股利为1,反之为0。设定解释变量为X1—X15,并进一步分析这些变量和现金股利之间的关系。具体数据说明如表1、表2所示。

从表2可以看出,有超过70%的上市公司存在控股股东;管理层持股比例较低;有近30%的上市公司由国资委控股;第二大股东持股平均只有9%,难于对第一大股东形成制衡;流通股比例为38.9%;董事会规模均值为9.76,规模偏小。policy的均值为0.1,说明有一成多的上市公司净资产收益率介于6%和7%之间。divstability均值为0.56,说明我国当年分配现金股利的上市公司中有超过一半的公司上年分配了现金股利。everyprofit的情况与unapprofit类似,表明我国上市公司盈利能力整体状况一般。grow均值为-2.16,反映了我国上市公司成长性偏低的实际情况。liquid的均值为1.71,说明我国上市公司整体流动资产对流动负债有一定的保障。lever均值为0.53,表明我国上市公司资本结构中负债的比例不高,偿债压力不大。

表1 回归模型的解释变量选择

3.2 线性回归模型设计

本文采用线性回归模型TobitⅡ模型检验公司治理因素对上市公司现金股利分配的影响。TobitⅡ模型考虑了样本选择偏差问题,并对偏差进行了调整。由于解释变量是可观测的,而被解释变量只能以受限制的方式观测到。对于一般的线性回归模型,其形式如下:Yi=Xiβ+ui,采用OLS进行估计时,Yi和Xi均取实际观测值,但在TobitⅡ模型中,Xi取实际观测值,Yi在小于0的时候截尾,其一般形式为:

在本文的解释变量检验过程中,被解释变量是现金股利,如果上市公司发放现金股利,则被解释变量为1,如果不发放,被解释变量为0。在估计时,由于受到选择偏差的约束,当且仅当Xiγ+Vi>0时,如果u和V相关,那么β系数的估计值将是有偏的。考虑计算u的偏差,即E(ui|Xi,Xiγ+vi>0)。假设u和v在个体之间是联合正态和独立同分布,那么u可以写做:ui=λvi+ξi

其中vi和ξi是独立正态分布,因此可得到

假设为标准正态分布,可得

φ是标准正态密度函数,Φ是累积密度函数,φ/Φ是Mill比率的倒数。在估计Probit选择模型之后,可以得到Mill比率。由于未知,可以把Mill比率的倒数作为解释变量加入到模型中进行估计,得到β的一致估计系数。

表2 变量的描述统计

3.3 实证检验与分析

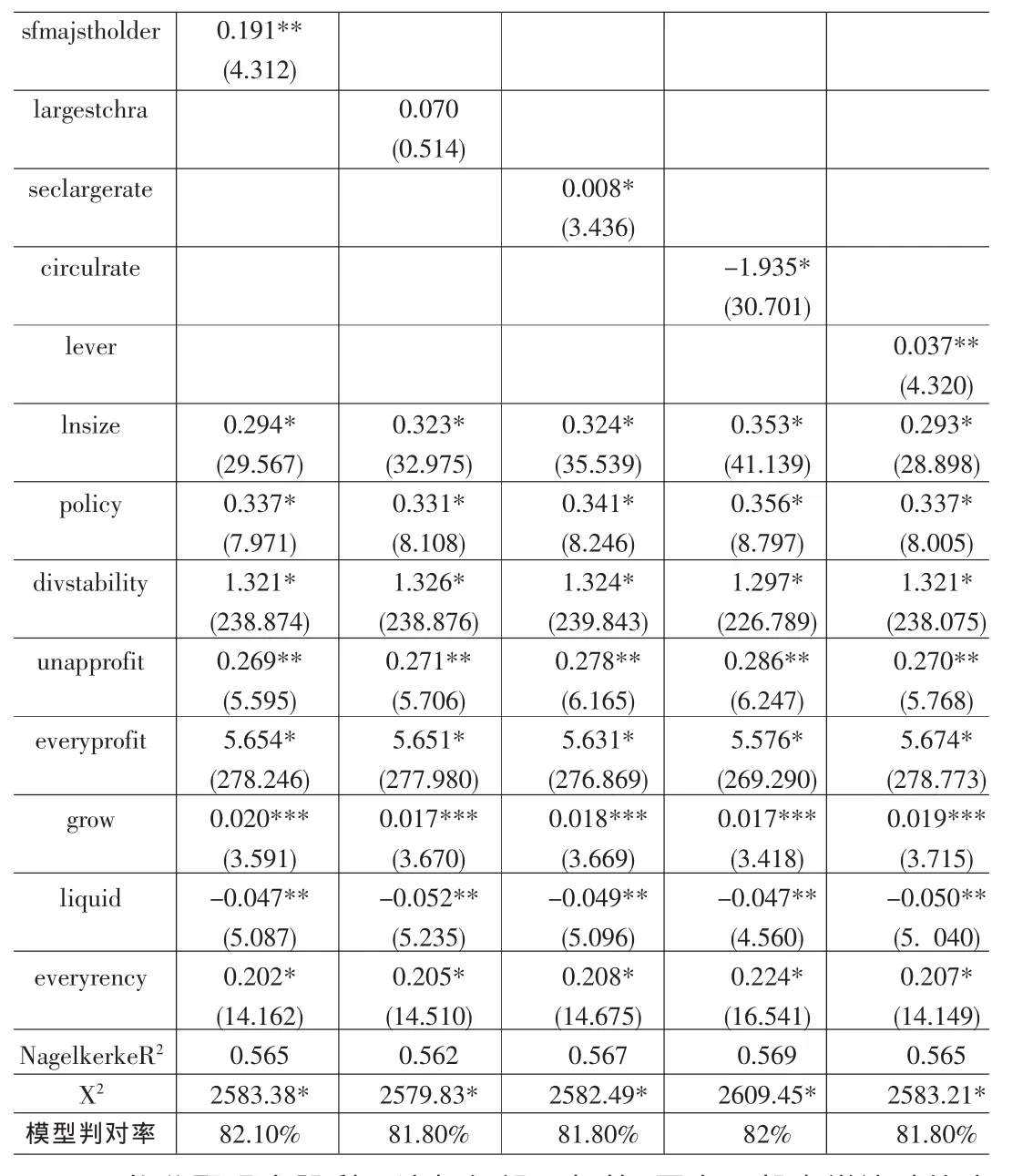

为了考察公司治理特征对公司现金股利分配的影响,表4列出了模型的结果。

从表3回归结果可以发现,各模型的NagelkerkeR2在0.562至0.569之间,说明各模型的总体拟合程度较高,各自变量对因变量的解释能力较强。各模型的X2也均在的0.01水平上统计显著,说明各模型整个方程各变

量的参数均为零的联合检验被拒绝。从各模型的判对率来看,各模型的正确判断力均在80%以上,说明模型具有较强的预测能力。

具体来说,不同解释变量与因变量sfdiv之间的关系有着不同的表现。是否存在控股股东变量sfmajstholder的回归系数为0.191,sfmajstholder与因变量dumbdiv存在正相关关系,且在的0.05水平上统计显著。第一大股东性质变量largestchra的回归系数为正,但没有通过显著性检验,这可能于我国上市公司管理层持股比例太低有关,第二大股东持股比例seclargerate的回归系数为正,且在0.1水平上通过了显著性检验,说明第二大股东持股比例高的公司更有可能分配现金股利。当存在强势第二大股东的制衡时,第一大股东的自利行为会受到牵制,公司更有可能分配现金股利。流通股比例circulrate的回归系数为-1.935,且在0.01水平上显著,即流通股比例低的公司更可能分配现金股利。这说明了我国证券市场还很不成熟,大多数流通股股东不能参加股东大会行使自己的控制权。

股利政策连续性指标divstability在7个模型中的回归系数均为正数,也通过了0.01水平的显著性检验,说明上年是否支付股利对当年现金股利分配存在重要影响。每股收益everyprofit的回归系数均超过5.5,均通过0.01水平的显著性水平检验,充分说明盈利能力是决定公司现金股利分配决策最重要的因素。成长性指标grow回归系数在0.018左右,分别通过了0.05或0.1的显著性检验,说明成长能力强的公司更有可能分配现金股利。公司流动比率liquid的回归系数为负,并在0.05的水平上显著,说明流动比率低的公司更有可能分配现金股利。这与假设不相符,因为一般来说流动比率高,流动资产对流动负债的保障程度高,公司财务状况好,公司更有可能分配股利,其中可能的原因是我国目前上市公司的流动比率没能很好反映公司的财务状况。公司负债率lever的回归系数在0.037左右,并在0.01的水平上显著。说明公司负债水平越高,公司偿债压力越大,分配现金股利的可能性就越小,表明公司资金是否充裕对现金股利分配有重要影响。公司规模指标lnsize的回归系数在0.3左右,不同模型均通过了0.01的显著性检验,规模大的公司更愿意分配现金股利。

表3 公司治理特征与是否支付现金股利的回归结果

[1]Alexander Dyck,Luigi Zingales.Private Benefits of Control:An International Comparison[J].Journal of Finance,American Finance Association,2004,59(2).

[2]易颜新,柯大钢,张晓.现金股利的股东财富效应:来自中国股市的经验证据[J].南开管理评论,2006,(9).

[3]孔小文,于笑坤.上市公司股利政策信号传递效应的实证研究[J].管理世界,2003.

[4]党红.关于股改前后现金股利影响因素的实证研究[J].会计研究,2008,(6).

[5]黄晓飞,井润田.我国上市公司的实证研究:股权结构和高层梯队与公司绩效的关系[J].管理学报,2006,(5).

[6]孙茂竹.从博弈看上市公司股利政策的决定[J].会计研究,2006,(8).

[7]唐跃军,谢仍明.大股东制衡机制与现金股利的隧道效应——来自1999~2003年中国上市公司的证据[J].南开经济研究,2006,(1).

F830

A

1002-6487(2011)02-0135-03

教育部人文社会科学研究资助项目(09YJA630052)

闻 捷(1963-),男,辽宁鞍山人,博士研究生,高级工程师,研究方向:管理理论与方法应用研究。

(责任编辑/浩 天)