浙江省科技经费配置情况与效率分析

2011-01-05曹春霞

曹春霞

(浙江工业大学政治与公共管理学院,浙江杭州310023)

科学、规范的科技经费配置对于提高使用效益、促进科技财力资源优化具有重要意义[1]。近年来,浙江省以创新强省发展观统领经济社会发展,始终把科技放在优先发展的战略位置上,以建设科技强省为目标,科技经费投入保持快速增长[2]。如2009年全社会科技活动经费投入700多亿元,比上年增长15.75%,占全省生产总值的比例为3.12%,比上年提高0.33个百分点①浙江省统计局[DB/OL].http://www.zj.stats.gov.cn/2011-08-22.。且多个文献指出:经济发达区科研经费投入和产出规模效应低[3-4],需要分析其原因。因此,浙江省要保持科技创新强省的优势,就需要分析浙江省的科技活动经费配置结构及R&D经费投入/产出的效率变化,一方面加大科技经费的投入,一方面又不能一味强调加大投入、而是要扩大产出[3],从整体上对以往科技经费配置进行分析和综合评价,实现科技经费优化配置,不断提高利用效率。

一、科技经费配置和支出结构显示

(一)各部类科技经费配置

科技经费配置机构一般可按投入主体、执行主体、活动类型、地域分布等分析。从科技经费使用看,研究机构、高等院校和工业部门是三大主要科技活动的执行主体。这里以浙江省2009年的统计数据为例,从三大执行主体经费配置、科技人员人均经费,以及政府拨款经费比例和地域分布等方面进行分析。

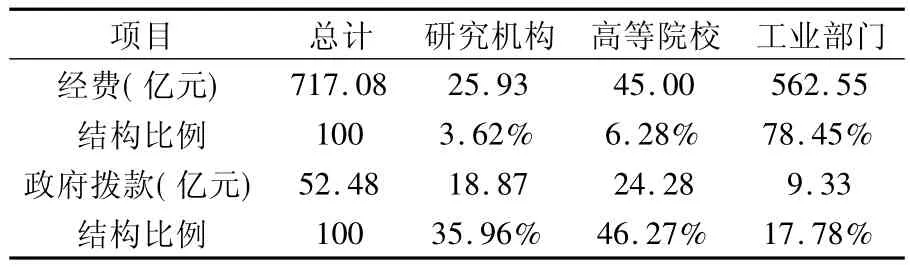

2009年浙江全省科技经费筹集总额为717.08亿元,其中政府拨款52.48亿元。浙江省高等院校科技资金筹集比例为6.28%,研究机构为3.62%,工业部门为78.45%,而全国高等院校、研究机构、工业部门经费支出比重分别为8.5%、17.6%和73.3%。工业部门作为科技投入的主体较为明显,而高等院校,特别是研究机构的投入(只是全国水平的四分之一)明显不足。各部门经费配置情况见表1。

按从事科技活动人员人均经费来看,不同的执行部门之间也有很大差异。2009年浙江研究机构科技活动人员人均经费23.20万元,其中政府拨款16.88万元,分别是高等院校科研活动人员人均经费的2.74倍、政府拨款的3.69倍,是工业部门的科技活动人员人均经费的1.37倍、政府拨款的60.29倍。这说明无论是人均经费还是政府人均拨款,研究机构是所有执行部门中最高的。另一方面,政府对工业部门的人均拨款明显低于其他两个部门。见表2。

科技经费配置系统的投入主体可以分为政府、企业、金融机构、国外机构等,从政府决策角度,这里主要比较政府拨款在整体拨款中的相对比例。浙江省的工业部门在科技经费自身筹资方面具有较大比例,其中政府拨款占据的比例只有17.18%,影响力较小,而高等院校高达46.27%,高等院校对政府拨款的依托性较强,自身筹资能力不足,受政府投资影响较大。

表1 浙江省科技经费配置结构

表2 浙江省科技人员人均经费

从科技活动经费的区域配置分布角度看,中央、地方及地域下属政府部门属研究与开发机构,经费筹集总额及活动人员人均经费见表3。

表3 按隶属关系分析浙江省研究机构经费(万元)

在政府部门属研究与开发机构经费中,地方单位占了71.82%,但是地方的人均经费及拨款都少于中央。如果按地域来分,杭州占了整个经费的73.71%,人均经费和人均拨款都是其他地市的近1.3倍,显示出省会城市资源集中优势和地方的经费的不均衡性。

(二)各部类科技经费支出

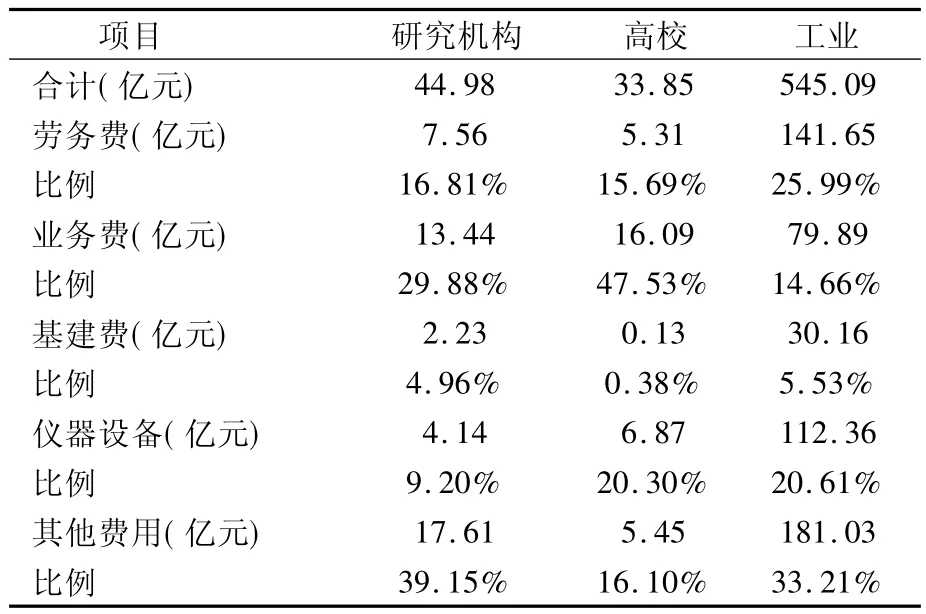

为了对比分析各类执行部门科研经费支出结构,参考《浙江省科技年鉴》和《浙江省统计年鉴》,将2009年科技活动经费支出项目划分劳务费、业务费、基建费、仪器设备和其他费用5类,按照执行部门统计数据如表4所示。

在三类执行部门的科研经费支出中,科研机构和工业部门劳务费支出比例相当;高等院校劳务费支出在总支出中偏低,占15.69%。业务费用支出中,工业部门支出比例最低,而科研机构和高等院校的支出比例都大于29%,说明工业部门作为以营利为目的的部门,其对业务费用利用率相对较高,成本控制相对较好。但是,工业部门在其他费用的支出占的比例是其他部门的数倍,不仅因为其作为企业法人需要的科研经营性支出,还因为其新产品开发过程中,需要引进其他部门基础性或者创新性科研成果,支付专利费用等消耗较大。

表4 浙江省科技活动经费支出费用统计

二、科技经费使用效率分析

(一)基于评分的各部门经费使用效率

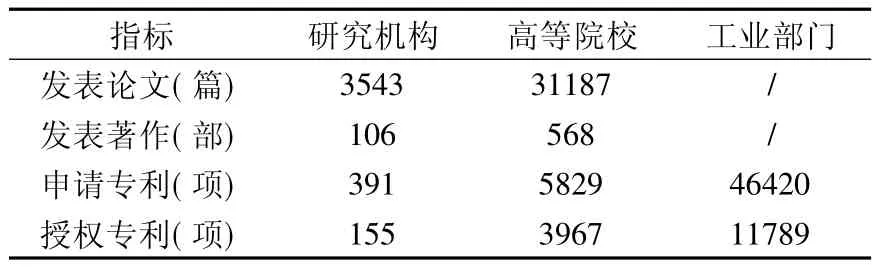

科技活动的产出在一定程度上可以反映出科技活动经费的使用效率。本文发表论文、出版著作、申请专利四项指标对2009年各类执行部门科技经费使用效率进行综合评价,统计数据见表5。

表5 浙江各类执行部门科技活动总产出

按每100万元经费计算科技产出情况来看①刘思峰、党耀国:《河南省科技经费配置结构与使用效率分析》,《科学与科学技术管理》,2001年第10期,第14-15页。,高等学校各项指标基本高于科研机构和大中型企业。其中论文数是科研机构的5.06倍,出版著作是研究机构的3.25倍,专利申请量分别是研究机构和工业部门的8.67倍和1.57倍,专利授权量是研究机构的14.67倍,是工业部门的4.19倍。见表6。

表6 每100万经费产出(产出/经费)

(二)基于DEA的R&D经费效率

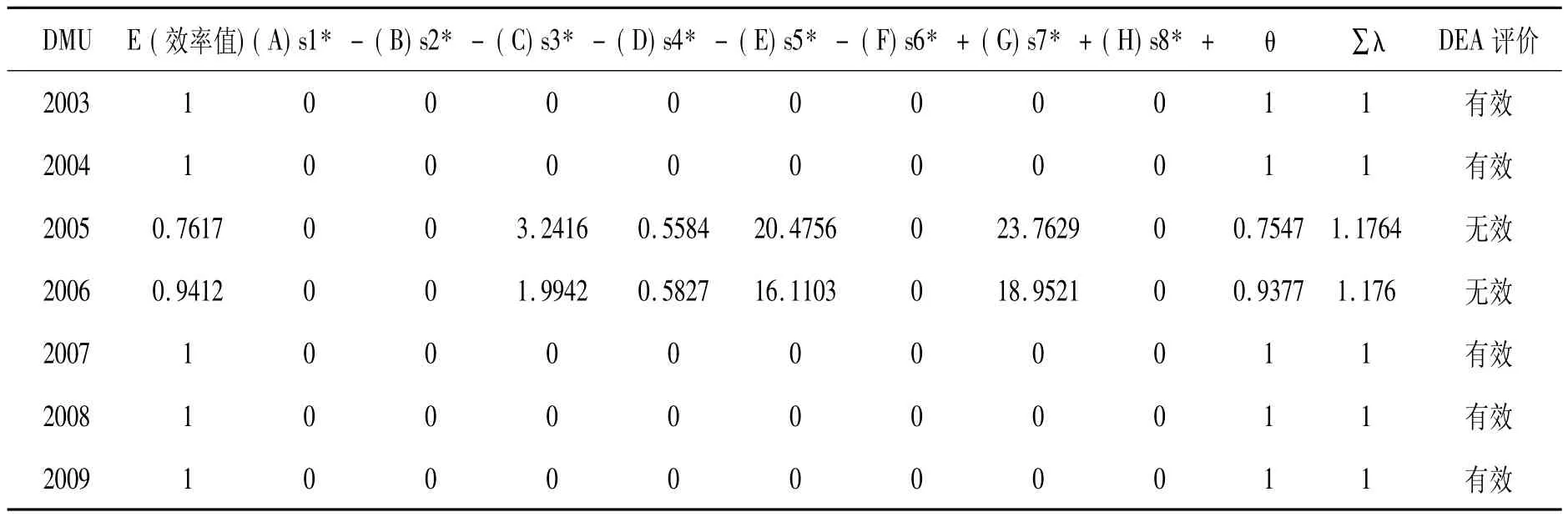

科技活动经费的活动类型上看,主要分为:科学研究与试验发展(R&D)、R&D成果应用、科学技术教育与培训、科技服务(STS)等②教育部科学技术司:《高等学校科技统计(理、工、农、医类)工作文件》,2004年。,其中R&D作为技术创新的核心组成部分,决定着技术创新能力的高低。这里利用数据包络分析法(Data envelopment analysis,DEA)评价方法,将年份作为决策单元(DMU),分析2003到2009年的三大执行部门在R&D经费配置结构下的使用效率及技术、规模有效性(注:技术有效:相对于最优生产效率水平的目前投入要素的浪费情况;规模有效:按照最优生产效率所能获得的最大产出情况[5])。

投入指标的选取:R&D专业人员和R&D经费是常用的投入指标[6],但从系统角度应包括人、财、物的投入,因此这里加入仪器设备资产指标(取三个执行部门的总投入值),并将R&D经费按照配置费用单独作为投入指标,以便对比。

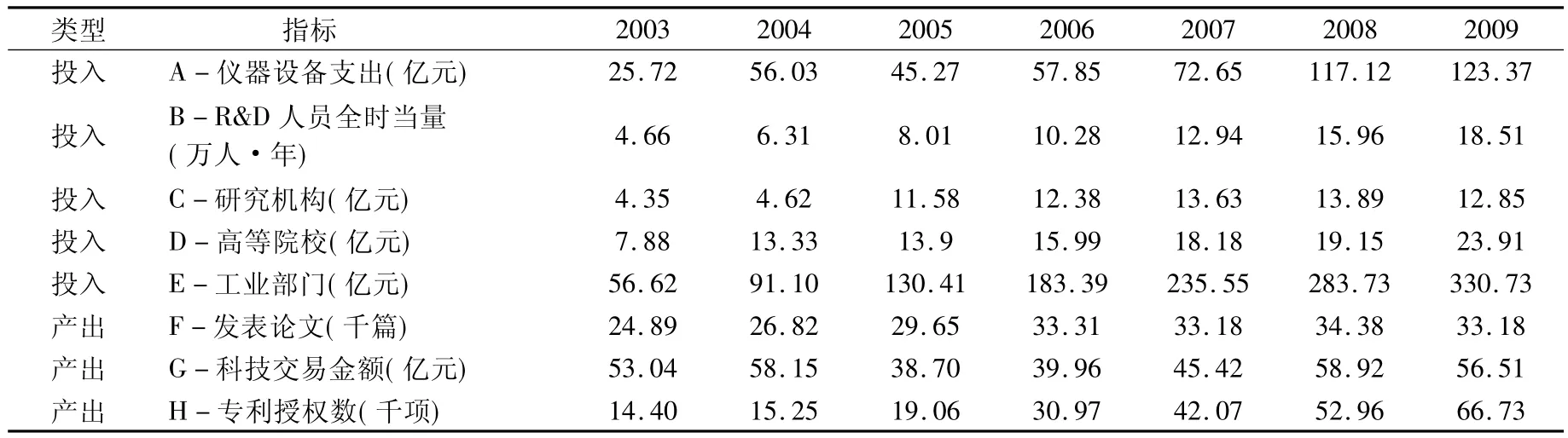

产出指标的选取:R&D的主要成果表现为发表论文数,专利授权数,考虑到R&D活动的时滞性(产出的成果一般一年后显现),选取2004年产出作为2003投入对应的指标,以此类推。从系统的角度看不能仅从论文和专利等知识成果,还应考虑科技市场情况,因此增加科技交易金额作为产出指标。见表7。

利用引入具有非阿基米德无穷小量ε的C2R模型和不考虑最小性假设的C2GS2模型计算[6]。得出DEA值及技术有效性值如表8所示。

表7 2003-2009年浙江省R&D经费投入/产出指标值统计

由表8可知2005、2006年的投入/产出相对效率E<1,为DEA相对无效的决策单元,其产出相对于投入过小,由非零的松弛变量s7*和s8*可知,2005年相对应多产出23.76亿元科技交易金额,2006年应多产出18.95亿元的交易金额。但是2005、2006年的∑λ>1,说明这两年三类执行部门资源配置效率规模效应递减,此时增加投入不可能带来更高比例产出;θ<1,且说明执行部门经济活动既不是技术效率最佳,也不是规模最佳。其余几年θ=1,且s*-和s*+都为0,因此该决策单元是技术效应和规模效应同时为相对最佳,说明这几年的R&D经费在三个部门中的配置比例相对最合理。另外这几年中的∑λ=1,说明规模效应基本不变,浙江省R&D经费在各个部门上的配置情况每年的投入/产出递增规模相当。

表8 基于DEA的R&D经费投入/产出计算参数汇总

(三)基于浙江省科技经费配置结构调整需求

浙江是经济强省,在科技经费总投入上已有明显增长,但结合上文经费结构和各部门经费支出及使用效率分析,在经费配置上还需要做进一步结构调整,以提高资源利用效率。

第一,继续加大科技投入的同时,提高研究机构,特别是高等院校的经费比例。从前文分析看,浙江省的高等院校和研究机构的经费比率远远低于全国水平,且在浙江省内也低于工业部门。而高等院校资源利用效率均高于科研机构及工业部门,因此随着浙江省科技投入体制的改革,政府应加大研究机构,特别是高等院校的经费拨款比重,并鼓励工业部门发挥自身筹集经费的优势。

第二,注重工业部门经费稳定投入,确保科技经费投资的科技转化率。2003到2009年中,在人力和物力投入稳步增长的前提下,2005、2006年科技交易金额产出不足,经费在三个部门之中的配置比例不均也可能是DEA无效的原因。从经费配置角度来看,2005、2006年科研机构、高等院校、工业部门的平均经费比为1:1.7:13.7,而其他年份平均经费比为1:1.7:20,可以看出DEA相对有效的几年中工业部门的经费投入较高,表现为科技交易金额产出均衡,而2005、2006年明显不足,因此在加大其他两部门的投入时,也要保证工业部门投入的稳定性,才能保证科技成果的转化率不下滑。且从DEA分析上看,由于2005、2006年科技交易金额产出不足,造成DEA无效。可见浙江省科技交易市场还不稳定,政府还应制定政策促进科技成果转化,以此提高经费资源利用效率。

第三,经费在地域上分布应力求均衡合理,一方面加大投入,另一方面在当前科研资源短缺的情况下,建立起一种有效率的科研竞争机制,实现科研资源的优化配置,激励地市各类机构争取科研资金配额。虽然杭州市集中了浙江省多数的科研机构、高等院校等,这在一定程度上影响了科技经费的地域分布[7]。然而,这对浙江省地域均衡发展是不利的。虽然绝对的均衡分布也是不合理的,但是科研机构、经费的短缺将直接影响到当地经济的发展,促成浙江经济发展格局的不合理。因此,政府单位应当在市场机制的调节下,适当的对科研机构分布进行干预,以促进浙江资源配置的均衡合理发展。

第四,建立严格的经费管理制度和评估机制。在科研经费的使用中要适当界定各类支出在总支出的比例,同时建立合理的科研项目评估体系,增强规范性和透明度,加强管理,确保预算得到良好的贯彻执行,动态的监测每年R&D经费在三大执行部门的支出结构,使科技经费管理、使用更科学;对科技经费配置系统进行定量化测度,提供配置的有效性和合理性判断的数据支撑等,避免盲目加大投资而不考虑投资使用效率,造成投入快,但产出增长缓慢的结果。

[1]秦浩源.科技经费配置管理研究[D].华中科技大学,2009.58-64.

[2]王孟欣,等.我国各省份工业企业R&D效率的DEA模型分析[J].河北大学学报(哲学社会科学版),2008,(4):38-41.

[3]沈雯雯.江浙两省R&D效率的DEA方法比较分析[J].北方经贸,2009,(2):34-36.

[4]申菊梅,赵建斌.基于DEA的我国区域R&D效率比较研究[J].科技管理研究,2009,(10):92-94.

[5]魏权龄.数据包络分析[M].北京:科学出版社,2004.35-62.

[6]吴和成.高技术产业R&D效率分析[J].研究与发展管理,2008,(5):83-89.

[7]蒋泰维.浙江科技发展报告[M].杭州:浙江科学技术出版社,2006.161-247.