我国货币政策信贷渠道的时变效应研究

2011-01-02张依茹熊启跃

张依茹,熊启跃

(武汉大学 经济与管理学院,武汉 430072)

改革开放以来,面对复杂多变的国际环境和不断转化的国内宏观经济运行状况,我国政府致力于把握宏观调控方向、节奏和力度,搭配使用多种调控手段和工具,制定适合于我国国情和发展战略的宏观经济政策,保证了30多年来经济的平稳快速发展.作为宏观经济政策中的重要组成部分,货币政策对中国经济保持持续性的高速发展所发挥的作用无疑不可小觑.然而,除了促进经济发展之外,货币政策的基本职能还包括将物价水平维持在可控水平.自2006年1月以来(截止至2011年7月),中央银行分别13次调整1年期存款利率,14次调整1年期贷款利率,33次调整法定存款准备金率,这样的调控频率和力度在以往的任何时间段中均未出现.在此期间,货币政策的方向也发生了三次转变:2006年1月至2008年10月,为应对股市、楼市繁荣以及人民币升值后热钱流入造成的通胀压力,央行采取了紧缩性货币政策;2008年9月金融危机爆发以后,为扩大内需,抑制经济衰退,央行采取了扩张性货币政策,中国经济顺利实现了“保八”的目标,但同时“天量”的信贷投放使得股票和房地产价格不断“升温”,物价水平进一步上涨;2010年10月,居民消费价格指数环比超过3%的警戒值,通胀压力进一步凸现,央行审时度势果断地将抑制通胀作为下一阶段货币政策主要目标.在这样的背景下,研究货币政策对推动经济发展和维护物价稳定的作用究竟如何,无疑具有一定的理论和现实意义.

国外学者大量的实证研究表明,货币政策冲击对产出、价格等宏观经济变量的影响具有非对称效应(De Long和Summers(1988)[1]、Cover(1992)[2]以及 Morgan(1993)[3]),也即是产出和价格等变量对扩张性货币政策和紧缩性货币政策的反应表现出不对称性.近些年来,国内的学者们也针对货币政策非对称效应的问题展开了一系列研究:黄先开和邓述慧(2000)[4]以及冯春平(2002)[5]较早使用计量方法证明了中国货币政策非对称性效应的存在性;刘金全(2002)[6]、刘金全和刘兆波(2003)[7]、徐琼等人(2003)[8]、赵进文和闵捷(2005)[9]等学者则运用了各种计量方法和衡量指标更为精准、明确地指出了中国货币冲击中的紧缩效应和扩张效应具有显著差异.另外,学者们还对货币政策非对称效应的形成机理问题给予了较大关注,特别是对于中国的情况,吴易风等人(1998)[10]、曹永琴(2010)[11]等学者分别从价格粘性、非对称的价格传导渠道等视角解释了货币政策非对称效应出现的原因.

然而,由于我国存在利率管制和盯住美元的固定汇率制度,相对于“货币”渠道来说,我国货币政策传导机制中的“信贷”渠道无疑更为通畅(王振山和王志强(2000)[12]、李斌(2001)[13]、周英章和蒋振声(2002)[14]).因此,从“信贷”渠道来对我国货币政策非对称效应的形成机理进行剖析,成为一个颇具意义的研究议题.本文运用能够反映货币政策信贷渠道的时变效应的马尔科夫区制转换向量自回归模型,对2006年1月至2010年12月我国信贷投放对经济增长和物价水平的影响机制进行了分析,并从不同时期贷款结构变化的角度来分析信贷渠道的影响机制发生变化的原因.结果表明我国货币政策信贷渠道对经济增长和物价水平的影响具有时变效应,且该效应与货币政策转向和信贷结构的变化息息相关.当我国货币政策处于紧缩性周期时,信贷投放中长期贷款的相对增速更快,且信贷投放对经济增长的拉动力度较大,对物价水平影响不显著;当货币政策处于扩张性周期,短期贷款的相对增速更快,信贷投放对经济增长的拉动力度减小,却使得物价水平上升.本文余下部分的构成为:第一部分是实证研究的数据选取、模型和实证研究结果;第二部分是实证研究结论的解释;最后是结论和政策建议.

1 实证研究

1.1 变量选取和数据处理

1.1.1 变量选取 基于本文的研究目的,特选取以下变量:银行信贷变量采用金融机构贷款余额Loan,物价水平用居民消费价格定基指数CPI进行衡量(所选基期为2005年12月),经济增长变量选用固定资产投资Inv作为替代变量,但在文中仍然用GDP表示,其中各年1月份的缺失变量均采用移动平均的方法进行填补.本文选取的样本期为2006年1月至2010年12月共60个样本,数据来源为中经网.

1.1.2 数据处理 由于月度数据可能存在季节性的问题,采用移动平均法分别对序列loant、cpit和gdpt进行季节性调整,得到序列LOANt、CPIt和GDPt.然而,该序列具有明显的增长趋势,因此,分别取其对数,得到新序列lnLOANt、lnCPIt和lnGDPt.再对这三个序列进行单位根检验,由于其均为I(1)序列,因此对其进行差分处理,最后得到的序列是 ΔlnLOANt、ΔlnCPIt和 ΔlnGDPt(具体过程略).

1.2 模型选择和参数估计

1.2.1 模型的选择 研究货币政策信贷渠道的时变效应的关键是划分区制的方法.对于该问题,实证研究中主要运用两类方法:第一类是基于主要宏观变量的状态变化外生性地决定模型的区制变化;第二类方法则是内生性地根据数据变化的自身规律来自动划分区制.本文认为,外生性地划分模型的区制,其说服力并不是很强,因此,应该采用内生性的方法研究货币政策信贷渠道在不同时期对物价水平和经济增长水平的影响机制.

传统的VAR模型忽视了变量之间可能存在的非线性关系,因此,本文主要采用马尔科夫区制转换向量自回归模型(MS-VAR)来进行检验.设向量Xt=(ΔlnLOANt,ΔlnGDPt,ΔlnCPIt)'.由于向量Xt的各分量均为平稳序列,因此假定Xt是由如下的 MS(q)-VAR(p)模型生成:

根据AIC、SIC信息准则以及本文的检验动机,本文选择滞后阶数q=1,而状态变量s具有两个状态s1和s2.

1.2.2 参数的估计 对于区制转换参数的估计,本文主要采用EM算法,通过残差向量独立同分布的假设,构建基于状态参数的极大似然函数,然后通过数值算法求解出各个参数的值,整个计算过程通过Matlab(2009a)软件得以实现.具体的数值算法略.

1.3 MS-VAR估计结果

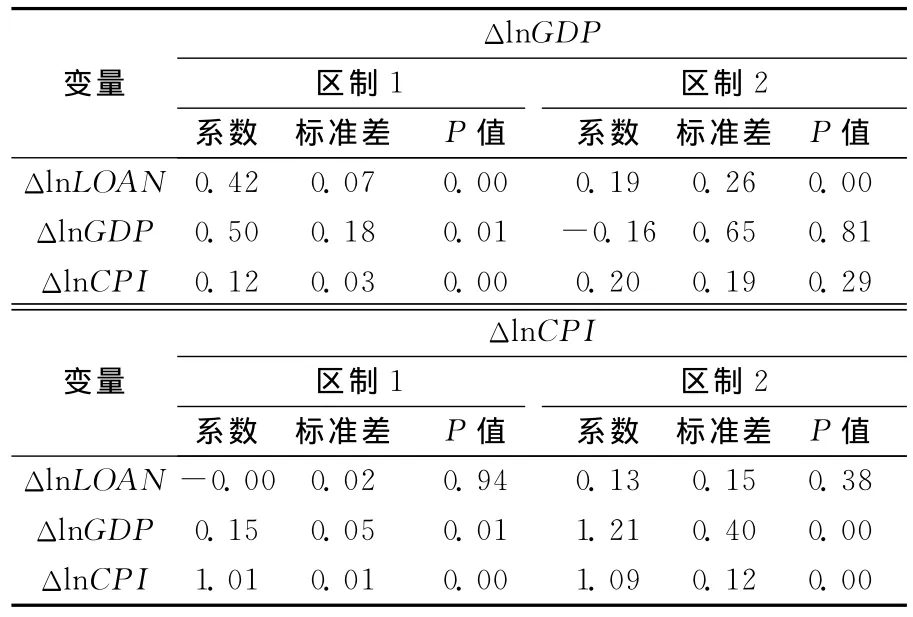

各系数的估计结果如表1所示.

表1 各系数的估计结果Tab.1 Estimations of coefficients

通过比较 MS-VAR(1)和VAR(1)的极大似然统计量,发现前者为986.263 1大于后者444.038 4,这说明用非线性模型能够更好地拟合货币政策的信贷渠道对经济增长和物价水平的影响.为了更好地描绘我国货币政策信贷渠道对经济增长和物价水平状况的动态影响,在上述参数估计的基础上,图1和图2所示为货币政策信贷渠道对经济增长和物价水平的脉冲响应图.

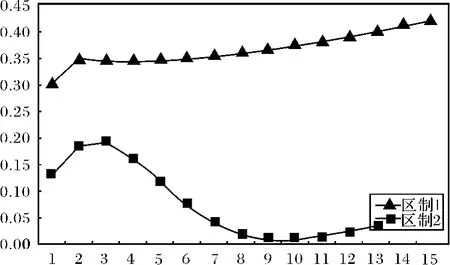

图1 信贷余额冲击对经济增长的脉冲响应函数Fig.1 Impulse response of GDP to loan growth

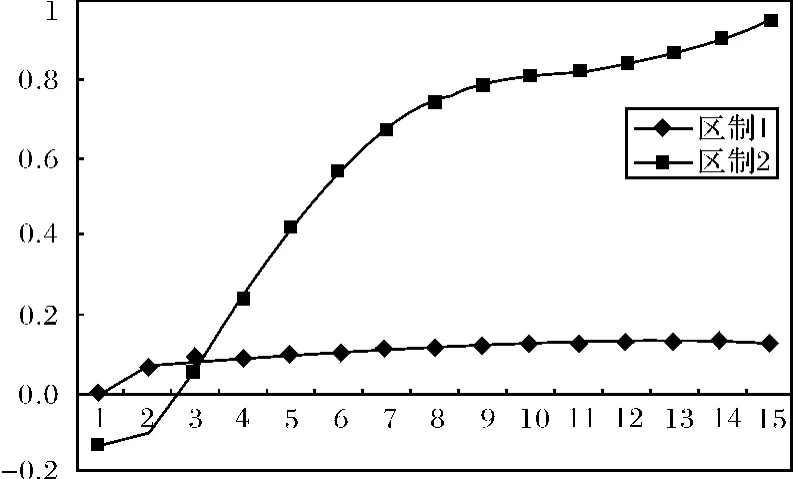

图2 信贷余额冲击对物价水平的脉冲响应函数Fig.2 Impulse response of CPI to loan growth

由表1不难看出,我国货币政策信贷渠道对经济增长和物价水平的影响在2006年1月和2010年12月之间存在着显著的时变效应.简而言之,当模型处于区制1时,信贷投放对经济增长的作用是显著为正的,而且系数为0.42表示每一单位的信贷投放会使得经济增长0.42个单位,而区制1中信贷投放对物价水平的影响则微乎甚微;区制2中信贷投放对经济增长的作用也是显著为正,不同的是系数为0.19,这说明该区制中信贷投放对经济增长的拉动力度较小,而信贷投放对物价水平的影响为正,说明信贷投放使得物价水平升高.

图1和图2更清晰地反映了两个区制中信贷投放对经济增长和物价水平的动态影响:图1显示,当在本期给信贷投放1单位的正向冲击,区制1中经济增速在第1期达到0.3,第2期上升到0.35,之后该冲击的影响仍缓慢上升;在区制2中,1单位信贷投放的正向冲击使得经济增速在第1期达到0.13左右,第2期和第3期该冲击的影响达到0.2,之后冲击的影响缓慢下降,到第9期时几近消失.

从图2则不难看出,当在本期给信贷投放1单位的正向冲击后,区制1中物价水平在第1期影响不大,到第2期其受到的影响不到0.1,之后一直稳定在该水平左右;而在区制2中,1单位信贷投放的正向冲击使得经济增速在第1期有所下降,但到第3期之后,物价水平受到的影响转而上升,在第9期之后即上升到0.8以上.

图1和图2中的脉冲响应函数,结合表1的区制转换模型的参数估计来看,刻画出不同区制下信贷投放冲击对经济增长和物价水平的动态影响:在区制1和区制2内,信贷投放的正向冲击都会使得拉动经济增长,然而,区制1内的信贷投放对经济增长的推动力度更大;在信贷投放对物价水平的影响方面,区制1中,信贷投放对物价水平的影响较小,几乎可以忽略不计,而区制2内,信贷投放对物价水平的影响在长期来看是显著为正的,而且物价水平上升的幅度较大.

1.4 区制划分结果

表2为样本期内货币政策信贷渠道时变效应区制划分(平滑转移概率图略).从表2不难看出,在2006年1月至2008年9月、2009年4月至2009年9月以及2010年2月至2010年12月期间,模型中的变量关系均处于区制1;而在2008年9月至2009年3月以及2009年10月至2010年1月这些时段内,区制2占据主导地位.

表2 货币政策信贷渠道效应的区制划分Tab.2 The regimes of bank lending channel of monetary policy

2 对实证结果的解释

由于货币政策信贷渠道的非对称效应意指货币政策信贷渠道在紧缩性和扩张性政策周期表现出的对经济增长和物价水平的不对等的反向作用效果,而2006年1月至2010年12月之间我国货币政策经历多次转向,并包含了完整的紧缩和扩张周期,因此本文对样本期内货币政策的扩张性和紧缩性周期进行了划分,力图对货币政策信贷渠道的时变效应给出合理解释.

运用HP滤波的方法,本文将代表货币供应量的M2增速的时间序列分解成长期趋势项和循环周期项,前者是指时间序列的长期变动趋势,后者则意指时间序列相对于长期趋势项的偏离程度.因此,前者可用来刻画央行长期以来对广义货币增速的控制水平,而后者可用来刻画央行短期的货币政策倾向.本文设计了两个变量Upos和Uneg来描述扩张性货币政策和紧缩性货币政策,其中:

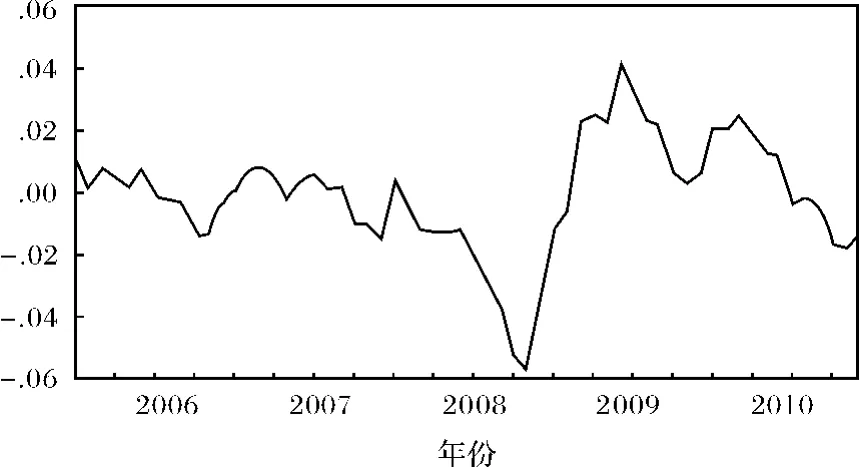

图3 广义货币循环周期成分CYCLEM序列Fig.3 The cycle series of M2

图3所示将样本期中的扩张性货币政策周期和紧缩性货币政策周期进行了划分,CYCLEM序列中的值在0以上,则意味着此时货币政策处于扩张周期,而该值在0以下,则此时的货币政策处于紧缩周期.

将表2和图3的结果进行对比不难发现,当我国的货币政策处于紧缩性周期时,本文模型大多处于区制1,而当我国的货币政策处于扩张性周期时,本文模型大多处于区制2.例如2009年10月至2010年2月,从图3来看这段时期我国货币政策处于扩张性周期,而表2所示说明这段时期内模型是处于区制2的;又如2010年2月至2010年12月,从图3来看该时段我国货币政策处于紧缩性周期,表2所示该时段模型也正好处于区制1.

事实上,我国货币政策信贷渠道的时变效应与货币政策方向相关的主要原因在于:当货币政策处于不同周期时,我国信贷结构也有所差异,这点在林江鹏和熊启跃(2011)[15]的研究中也有所提及.正是由于货币政策在不同周期中信贷结构的调整,使得货币政策信贷渠道对经济增长和物价水平的影响产生时变效应.具体而言,当我国货币政策处于扩张性周期时,短期贷款的相对增速明显高于长期贷款,而短期贷款一般用于短期的投融资项目,其中相当可观的一部分被投入到股票市场、债券市场等虚拟经济中,因此产生通货膨胀压力,而其对经济增长的推动力度却不那么大.而当我国货币政策处于紧缩性周期时,长期贷款的相对增速明显加大,由于长期贷款主要运用于基础设施建设,并且大多投向了实体经济,因此能够以更大力度推动经济的增长,并且对物价水平的影响并不那么显著.因此,结合本文马尔科夫区制转换模型的结果来看,当我国货币政策处于紧缩周期时,长期贷款的相对增速更大一些,模型处于区制1,信贷投放对物价水平影响不显著,而对经济增长的推动力度较大;当我国货币政策处于扩张周期时,短期贷款的相对增速更大,模型处于区制2,信贷投放对经济增长的推动力度减小,并使得物价水平上升.

3 结论及政策建议

本文运用马尔科夫区制转换向量自回归模型对2006年1月至2010年12月我国货币政策信贷渠道对经济增长和物价水平的影响进行了检验,实证结果表明,我国货币政策信贷渠道对经济增长和物价水平的影响具有时变效应,具体来说,当我国货币政策处于紧缩性周期时,模型中三者的关系处于区制1,即信贷投放以较大幅度推动了经济增长,而对物价水平的作用不明显,这是因为紧缩性货币政策时长期贷款的相对增速更快;而当我国货币政策处于扩张性周期时,模型处于区制2,信贷投放同样拉动了经济增长,只是幅度相较区制1较小,而物价水平的上升较为显著,这主要源于扩张性货币政策时短期贷款的相对增速更快.

根据本文的研究结论,信贷渠道仍然是我国货币政策传道机制中的重要渠道,信贷投放对我国经济增长和物价水平都有着不容忽视的影响.然而,货币政策的方向转变和信贷结构的变化会使得信贷投放对经济增长和物价水平产生截然不同的影响.因此,我国货币政策应该充分考虑货币政策信贷渠道的时变效应,努力把握货币政策调控的力度和频度.并且,在调控总量的同时,信贷结构也应被充分考虑,应致力于通过调整和优化贷款结构来实现促进经济发展和稳定物价的双重目标:(1)货币政策和监管手段应进行搭配,在紧缩性货币政策时期,考虑到贷款对经济增长的作用较为明显,应配合较为宽松的资本监管方案,这样有利于缓释“资本加速器”效应,保证银行正常的信贷投放功能,从而使紧缩政策的效果更加可控;相反,在宽松性货币政策下,考虑到贷款对物价水平的推动作用较为明显,应配合较为严格的监管方案,这样有利于抑制贷款的过度投放,缓释通货膨胀的压力;(2)在制定货币政策时,应考虑到贷款期限结构变化对实体经济的影响.在扩张性货币政策时期,可以实行不对称性的减息政策,相对于短期利率而言,更大幅度地降低中长期利率,这样有利于引导贷款资金流向实体经济.而在紧缩性货币政策阶段,相对于长期贷款利率而言,更大幅度地提高短期贷款利率,这样有利于从需求角度抑制短期贷款投放.

[1]Bradford De Long J,Summers L H.How Does Macroeconomic Policy Affect Output?[J].Brooking Papers on Economic Activity,1988(2):433-494.

[2]James Peery C.Asymmetric effects of positive and negative money-supply shocks[J].Quarterly Journal of Economics,1992(4):1261-82.

[3]Donald P M.asymmetric effects of monetary policy[J].Economic Review,1993(2):21-33.

[4]黄先开,邓述慧.货币政策中性与非对称性的实证研究[J].管理科学学报,2000(2):34-41.

[5]冯春平.正负货币冲击影响的不对称性研究[J].经济科学,2002(3):42-49.

[6]刘金全.我国货币政策作用非对称性和波动性的实证检验[J].管理科学学报,2003(3):35-40.

[7]刘金全,刘兆波.我国货币政策作用非对称性和波动性的实证检验[J].管理科学学报,2003(3):35-40.

[8]徐 琼,陈德伟,周英章.效应时滞与货币政策有效性——中国1993—2001年的实证分析和政策含义[J].财经论丛,2003(3):42-47.

[9]赵进文,闵 捷.央行货币政策操作效果非对称性实证研究[J].经济研究,2005(2):26-34.

[10]吴易风,朱 勇.新增长理论评述[J].经济学动态,1998(6):59-64.

[11]曹永琴.中国货币政策非对称效应形成机制研究——基于价格传导机制的视角[J].南方经济,2010(2):62-73.

[12]王振山,王志强.我国货币政策传导途径的实证研究[J].财经问题研究,2000(12):60-63.

[13]李 斌.中国货币政策有效性的实证研究[J].金融研究,2001(7):10-17.

[14]蒋振声,周英章.货币渠道、信用渠道与货币政策有效性——中国1993—2001年的实证分析和政策含义[J].金融研究,2002(9):34-43.

[15]林江鹏,熊启跃.中国货币政策信贷渠道效应及其传导特征分析[J].求索,2011(5):15-17.