并购中过度自信的动因及效应分析——基于中国上市公司的实证研究

2010-12-27奚宾

奚 宾

(暨南大学经济学院,广东 广州 510632)

一、引 言

美国历史上曾经发生过五次并购浪潮,中国的上市公司近几年也进行了大量的企业并购。行为金融学认为管理者的过度自信是并购的一个主要动因,国内外学者采用不同的代理变量对该理论进行实证,基本上都支持该理论。但中国的上市公司有其特殊的经济环境,促使管理者在并购过程中表现过度自信的因素与国外不同。

(一)并购动因

关于并购动因,传统经济学和行为金融学都给出了解释。前者关于企业并购动因的观点主要有:(1)规模经济论,企业的合并会产生规模经济,提高企业在竞争中的地位;(2)协同效应论,企业合并会使企业在管理、财务及营运上发挥协同效应,提高企业的资源配置效率;(3)多样化经营论,通过并购可以快速实现企业经营多样化,分散风险。后者认为企业并购的主要原因是公司管理者的过度自信,主要表现在两个方面:(1)企业价值高估,过度自信的管理者认为外部投资者低估了本企业和目标企业的价值,通过并购可以为股东创造财富;(2)管理能力高估,过度自信管理者认为其可以通过企业并购的后期经营为原股东创造价值。

(二)过度自信

通过大量的心理学实验,心理学家们得出结论:人们经常会夸大自己对事物的真实了解程度,过高估计自己对事件判断的准确性,这种现象称为过度自信。管理者在做决策时,随着其拥有信息量的增加会强化过度自信,随着决策问题难度的增加,也会强化过度自信。

(三)并购的过度自信动因理论及实证研究

Roll(1986)最早用过度自信理论解释企业并购,提出了“自以为是假设” (Hubris Hypothesis)[1]。他认为并购并没有创造财富,但管理者却对并购持乐观态度。“自以为是假设”提出,管理者在对并购目标公司评估时,不但会考虑协同效应及目标公司管理不善问题,也会将自己所拥有的私人信息考虑进来,如果自己的估值高于目标公司的市值,他就会发起并购。管理者的非理性主要表现在自已对目标公司的评估比市场评估更准确,同时相信并购存在协同效应,而市场价值并不反映并购产生的真实价值。Malmendier和Tate(2003)以“福布斯500”中477家美国大型公开交易公司1980-1994年的数据为样本进行实证研究发现,过度自信管理者对他们为本公司及目标公司创造收益的能力估计过高,他们会进行破坏价值的并购[2]。傅强等 (2008)利用上海证券交易所上市并发生并购的公司为样本对管理者的并购行为进行研究,结果发现管理者的过度自信程度与并购呈正相关关系,管理者的过度自信是并购的主要动因之一[3]。中国上市公司管理者过度自信变量如何选择?哪些因素影响管理者的自信程度?管理者过度自信进行并购如何影响公司价值?虽然历经改革,但中国资本市场仍不成熟,部分上市公司的国有股比重依然很高,这些公司和政府之间的联系仍很紧密,拥有较多的宏观经济信息、政策信息和其他市场资源,较国有股比重小的公司其市场行为显得更为理性,因此,过度自信并购理论在中国市场具有新的特点。

二、研究模型和数据选取

(一)理论模型与研究假设

一般而言,上市公司进行并购都会面临竞争,这会使过度自信的管理者较不存在竞争的市场环境下提出更高的并购条件。为简单起见,我们只考虑不存在竞争市场条件下的并购,并建模如下:假设目前有收购公司A和目标公司T,其市场价值分别为VA和VT;A公司管理者欲用C(包括现金、无风险负债等)支付目标公司股东;V、分别表示A、B两公司合并后的市场价值和A公司管理者的主观估价;为并购前管理者对本公司的主观估价。给定C,当>VA且-V>-VA时,管理者是过度自信的。

为了比较,我们先分析理性管理者的并购行为。在不存在竞争的情况下,管理者只需向目标公司股东支付VT即可完成并购。并购可以全部用现金C或使用部分股权,若用股权,设比例为x且xV=VT-C。只有当V- (VT-C)>VA时,即收购公司股东所持被稀释的股权总值高于并购前公司价值时,管理者才会实施并购,故协同效应为φ=V-VA-VT+C。只有当φ>0时,理性管理者才会进行并购,若市场有效,公司采用何种方式进行收购无差异,即C独立于管理者的并购决策。

假设1:国有股在上市公司股权中所占比例越低,管理者在并购中表现的过度自信程度将越高。

假设2:过度自信管理者进行的并购活动将会破坏收购公司的价值。

(二)变量选取与模型设定

1.模型变量的选取和界定

(1)过度自信的代理变量。Malmendier和Tate(2003)以美国公司为样本,判断管理者是否过度自信的依据是他持有公司期权时间长短或是否提前执行期权,界定长期持有者为过度自信管理者。Rayna和Sarma(2006)以主流媒体对管理者的评价作为管理者是否过度自信的依据[4]。中国上市公司很少采用股权激励方式,以上标准直接应用于中国并不合宜。余明桂等 (2006)采用企业景气指数和上市公司业绩预告与实际业绩对比作为衡量管理者过度自信指标[5],姜付秀等 (2009)应用上市公司盈利预测和高管薪酬的相对比例作为衡量管理者过度自信的标准[6]。两个指标都可以反映管理者对公司经营业绩的期望,表现其对所经营企业的自信程度,但这其与管理者的经济利益关系不大,以此作为过度自信的代理变量存在偏误。中国上市公司多数把管理层持股作为激励手段,企业经营业绩直接影响到管理者的经济利益,其持股增减反映其对本企业前景的预期,若持股增加,说明其是过度乐观的,反之亦然。

(2)并购绩效的度量指标。以 (t+1)期Tobin Q值与t期Tobin Q值的比值来衡量并购绩效Q,若比值大于1,说明并购活动为企业创造财富,否则就说明并购不创造财富或破坏公司价值。其中,Tobin Q是企业市场价值与重置成本的比值,它反映了企业的市场价值。

(3)其他变量选取。根据研究的需要,我们还选取了市盈率 (PE)、净资产增长率 (ASSE)、现金流动负债比率 (CASH)、公司规模 (SIZE,采用公司总资产的自然对数值)、行业虚拟变量(GICS,采用全球行业分类系统标准)以及年度虚拟变量 (YEAR)等控制变量。

2.模型设定

(1)过度自信是部分管理者表现出的行为特征,其所处的环境可以很好地解释过度自信。中国上市公司的股权结构比较复杂,主要有国有股、企业法人股、非企业法人股和公众股,国有股比重越低,意味着公司市场化程度越高,管理者受到的约束将越少,其在并购活动中表现出的过度自信程度越高。我们试图用模型检验国有股比重降低是否提高了管理的过度自信程度。如前所述,取二值变量CONF为因变量,若管理者持股增加,表明其过度自信,取值为1,否则取值为0;自变量为国有股比重STAT,其他变量为控制变量,构建的模型如下:

(2)过度自信管理者的并购活动会降低收购公司的价值。Tobin Q是企业市场价值与重置成本比值,用 (t+1)期与t期的Tobin Q比值Q来反映企业市场价值的变化,若该值大于1,说明并购活动为企业创造财富,反之破坏公司价值。取Q为因变量,若它大于1,则取值为1,否则取值为0;过度自信CONF为自变量,其他变量为控制变量,构建的模型为:

(三)数据来源和筛选标准

本文的样本选自2004-2007年沪深上市公司,并购数据来源于CSMAR数据库,公司财务数据来源于CCER数据库。由于数据可获性原因,我们只选取了上市公司并购样本。为使样本更具代表性,剔除了金融业及占目标公司价值50%以下的并购活动 (按GICS行业标准),以保证目标公司的控制权发生转移,最终得到1105起并购活动。1105起股权并购样本中,302起并购的管理者持股是增加的,也即过度自信样本为302。

三、实证结果分析

(一)国有股比重与管理者过度自信

国有股比重高的上市公司代表政府利益,既受到政府的扶持,又会受到政府的干预,管理者较难表现出过度自信。相反地,国有股比重较小的公司,市场化经营程度较高,公司治理水平不高,管理者受到约束少,更有可能表现出过度自信。表1是对方程 (1)的回归结果,国有股比重对管理者过度自信的影响系数为负且在1%水平显著,说明随着国有股占上市公司股权比重下降,管理者在并购中的自信程度提高,也即民营化的公司中管理者在并购中表现出过度自信。同时,现金负债比率和公司规模都对管理者过度自信有负的显著影响,意味着小规模和现金并不充裕的公司的管理者更会冒进地并购,以快速实现企业的扩张。

表1 国有股比重与管理者过度自信

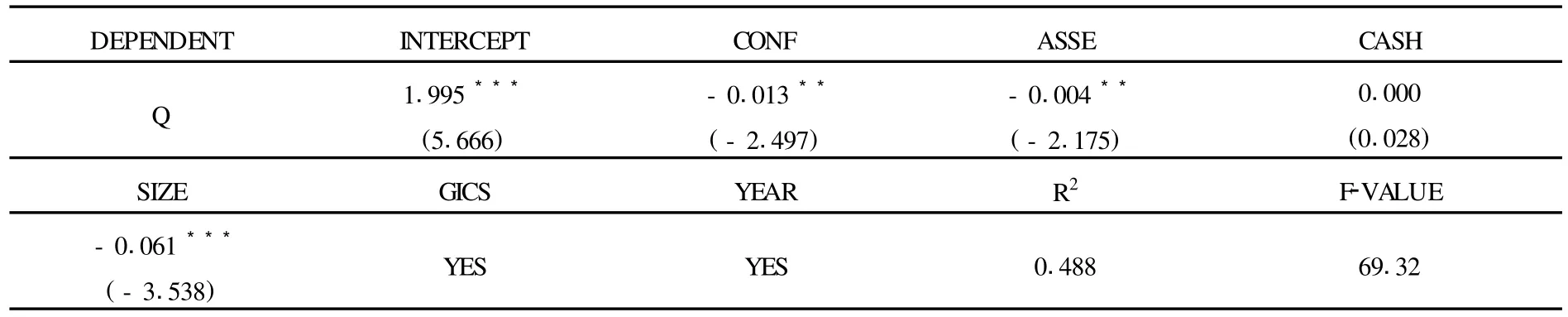

(二)管理者过度自信与企业价值

表2 管理者过度自信与企业价值

根据Malmendier和Tate(2003)的实证结果,管理者过度自信所进行的并购活动会破坏企业的价值。表2是对方程 (2)用OLS方法回归的结果,CONF的系数为负且在5%水平显著,说明管理者过度自信进行并购破坏了公司价值。中国上市公司整体的治理水平较差,上市公司管理者的经营行为受到股东的约束较低,其更容易表现出过度自信,促使其进行破坏公司价值的并购活动。自沪深两市成立以来,股票市场为企业提供了更为方便的融资渠道,上市公司迅速获得大量资金,使企业的规模迅猛扩大,并购活动也越来越多。由于中国股市非理性因素较多,高市盈率的股票比比皆是,极大地助长了管理者的过度自信和冒进行为,通过并购进行规模扩张的非理性行为增多,而这些并购目标的价值往往被高估,并购活动使股东蒙受损失。公司资产增长率与企业价值呈显著负相关,说明并购活动虽然提高了公司规模,却并不创造价值。企业规模与公司价值在1%水平显著负相关,说明规模小的公司更希望通过并购快速扩张,但并购活动显著降低了公司的价值。综上所述,我国上市公司管理者过度自信所进行的并购活动并没有为股东增加财富,相反却破坏了公司价值,证实了假设2。

四、结 论

中国股票市场发展的历史较短,一些新的激励手段 (如期权)在中国上市公司中没有普及,过度自信理论在中国市场呈现了新的特点。中国大部分上市公司管理层都持有股份,通过其持股数量变化可以反映管理者的自信程度。本文研究结果表明国有股比重低的公司的管理者受到股东的约束较少,在经营活动中表示出过度自信并进行更多的破坏公司价值的并购活动。中国资本市场历史较短,上市公司治理水平不高,管理者的经营管理行为无法得到有效的监督和控制,并购绩效难以保证,实证结果反映了管理者过度自信进行的并购活动会破坏收购公司的价值。中国资本市场虽然为上市公司募集了大量资金,但仍处于较低发展水平,仍一个弱式的有效市场 (部分学者论证为半强式有效市场),市场非理性因素较多,上市公司的整体质量不高。发达国家的并购历史证明,自由、公正和高效的市场能促进企业并购,实现企业的优胜劣汰,推动产业结构的升级和完善。2007年次贷危机后,中国经济受到的影响较小,中国企业的并购活动增多,而且海外并购数量和规模都有所提高,这是中国企业做大做强的起点。然而,只有提高中国企业的公司治理水平,采用恰当的激励方式,加强对管理者经营行为的监督,才能促使企业并购活动趋于理性并为股东创造财富。

[1]Roll R.The Hubris Hypothesisof Corporate Takeovers[J].Journalof Business,1986,59(2),pp.197-216.

[2]Malmendier U.,Tate G.Who Makes Acquisitions?CEO 0verconfdence and theMarket's Reaction[Z].NBERWorking Paper,10813,2003.

[3]傅强,方文俊.管理者过度自信与并购决策的实证研究 [J].商业经济与管理,2008,(4).

[4]Rayna B.,Sarma N.CEO Overconfidence,CEO Dominance and Corporate Acquisitions[Z].The University of Melbourne Victoria Working Paper,3010,2006.

[5]余明桂等.管理者过度自信与企业激进负债行为 [J].管理世界,2006,(8).

[6]姜付秀等.管理者过度自信、企业扩张与财务困境 [J].经济研究,2009,(1).