财政支出竞争存在性检验——基于变异系数的分析

2010-12-27伍文中

伍文中

(河北金融学院科技金融重点实验室,河北 保定 071051)

在中国,地方政府会充分利用自己的“代理资源”与中央政府讨价还价,诱使其作出对自己有利的制度安排;或者在满足自身利益的限度内理解和贯彻上级的制度规则,形成截留、曲解规则等“创新”行为,一旦这些地方政府行为最终酿成了全国性的“问题”,冲击着中央政府的政策权威,迫使中央政府频频出台新政策或重新诠释政策,每一次“治理整顿”和“宏观调控”无不如此。从动态的角度看,地方政府的行为具有边际收益递减的性质。那些率先采取“边缘”行为的地方政府往往获得超额的政治租金和经济收益。尤其是那些以“创新”、“试点”和“改革”之名的地方政府行为更是如此。这些丰厚的回报势必诱发了其他同级地方政府之间的攀比和效仿。这一模仿过程愈演愈烈,层面愈来愈高,手段愈来愈多样化,效应越来越扑朔迷离,最后就转化成了“地不分东西”的全国性同级政府间的公开竞争。

竞争性的地方政府必然催生竞争性的政府财政。因为,地方政府的竞争行为必然见之于地方财政收支之中。从形式上看,地方政府间财政竞争势必要经历以税收竞争为主到以财政支出竞争为主的发展历程。本文将财政支出竞争界定为:财政支出竞争是政府通过提供更多、更便宜、更好的公共产品和公共服务,为了吸引更多的要素 (尤其是资本和劳动力)流入而采取的财政策略行为。

本文第一部分对财政支出竞争相关研究进行简单回顾并提出研究任务,第二部分讨论了衡量财政支出竞争的变异系数标准,最后根据前述标准对我国地方政府间财政支出竞争的存在性进行了衡量和测算。

一、文献回顾及问题提出

张恒龙和陈宪 (2006)根据全国范围内的数据分析,通过经验检验证明各地区吸引外商直接投资的公共支出竞争,与公共服务水平、卫生服务水平呈负相关,与基础设施水平呈正相关[1]。付勇和张晏 (2006)的研究也表明中国各省对生产性支出的竞争性投入行为严重影响地方公共品的提供(诸如科教文卫支出的结构性减少),造成扭曲的财政支出结构[2]。钟晓敏 (2004)采用财政 (收入)负担率和公共品的提供水平来衡量财政支出的竞争程度,如果负担率的排序和提供水平的排序无直接关联,则说明存在显著的财政支出竞争,尤其是部分负担率低的省份居然拥有较为优良的公共服务[3]。郑晓玲 (2006)采用东部地区和西部地区各五个代表性省份来分析其财政支出结构的相似性,以此描述财政支出竞争的存在[4]。成力为等 (2009)用财政支出占GDP的比重最为衡量地方政府间财政支出竞争的标准,分析了地方政府财政支出竞争与区域资本配置效率[5]。霍克等(2005)则以空间相关系数为标准来衡量地方政府间财政支出的收敛性和竞争性[6]。

综上,结合中国地方政府间财政支出竞争现状,本文觉得如下问题尚需进一步研究:作为一种政府行为,财政支出竞争现象是否存在?如果存在,如何检验和判定?

二、变异系数法的定义及其在财政支出竞争判定中的运用

(一)变异系数的定义及计算方法

变异系数 (Coefficientof variation)又称“标准差率”,是衡量资料中各观测值变异程度的另一个统计量。当进行两个或多个资料变异程度的比较时,如果度量单位与平均数相同,可以直接利用标准差来比较。如果当所对比的两个数列的水平高低不同时,就不能采用全距、平均差或标准差百行对比分析,因为它们都是绝对指标,其数值的大小不仅受各单位标志值差异程度的影响;为了对比分析不同水平的变量数列之间标志值的变异程度,就必须消除水平高低的影响,这时就要计算变异系数。用公式表示为:CV=σ/μ

变异系数有全距系数、平均差系数和标准差系数等。常用的是标准差系数,用CV(Coefficient of Variance)表示。变异系数可以消除单位和 (或)平均数不同对两个或多个资料变异程度比较的影响。

(二)变异系数标准在财政支出竞争性判定中的运用

变异系数可以对收敛或发散提供比较直观和初步的印象。一组离散型变量:X0、X1、X2…Xn,在时间跨度 {0,1,2……n}内,如果其变异系数CV1、CV2……CVn存在递减趋势,则可以直观说明变量X或变量序列Xn×m是收敛或趋同的。用在各地方政府财政支出是否存在竞争行为之中也是十分简单而有效的办法,国内外很多学者在讨论财政支出收敛性的时候也运用变异系数方法[7]。但,本文认为,就财政支出变异系数来检验财政支出收敛性或竞争性尚存诸多不足。

财政支出作为政府实现其职能的基本经济手段,它体现着政府的意志和政策,但财政支出总量及其各项支出的数量,对于政府来说,不是任意而为的,而是受到各项客观因素的制约,尤其是财政收入的制约,毕竟财政支出花的是钱,而不是诸如“感情”、“责任”等虚无的东西。因此,必须将财政支出变异系数与财政收入变异系数比较方能得出全面而可靠的结论。即财政支出竞争趋势取决于财政支出差异系数和财政收入差异系数的对比情况。

现实的说,由于转移支付制度的日益完善,我国政府间财政收入能力差异很大,不难想象其变异系数为非减变量,起码不会锐减。而各地方政府基于政绩考核或发展的内在压力,往往不现实的追求支出最大化,其结果可能是财政支出变异系数为非增变量,那么财政支出变异系数比上财政收入变异系数肯定是减变量。为了观察的直观,本文规定:

财政支出竞争度 (fc)= (1-财政支出变异系数/财政收入变异系数)(其中:CVex为财政支出变异系数;CVin为财政收入变异系数)

数值越大,则财政支出竞争越剧烈。财政支出各个构成部分的竞争程度也可以以此计算。

三、我国财政支出竞争的变异系数标准检验

(一)我国财政支出概况①由于我国财政年鉴自2007年后采取新的统计口径,为保持一致性,本文研究至2006年。

1.财政支出主体构成与增速

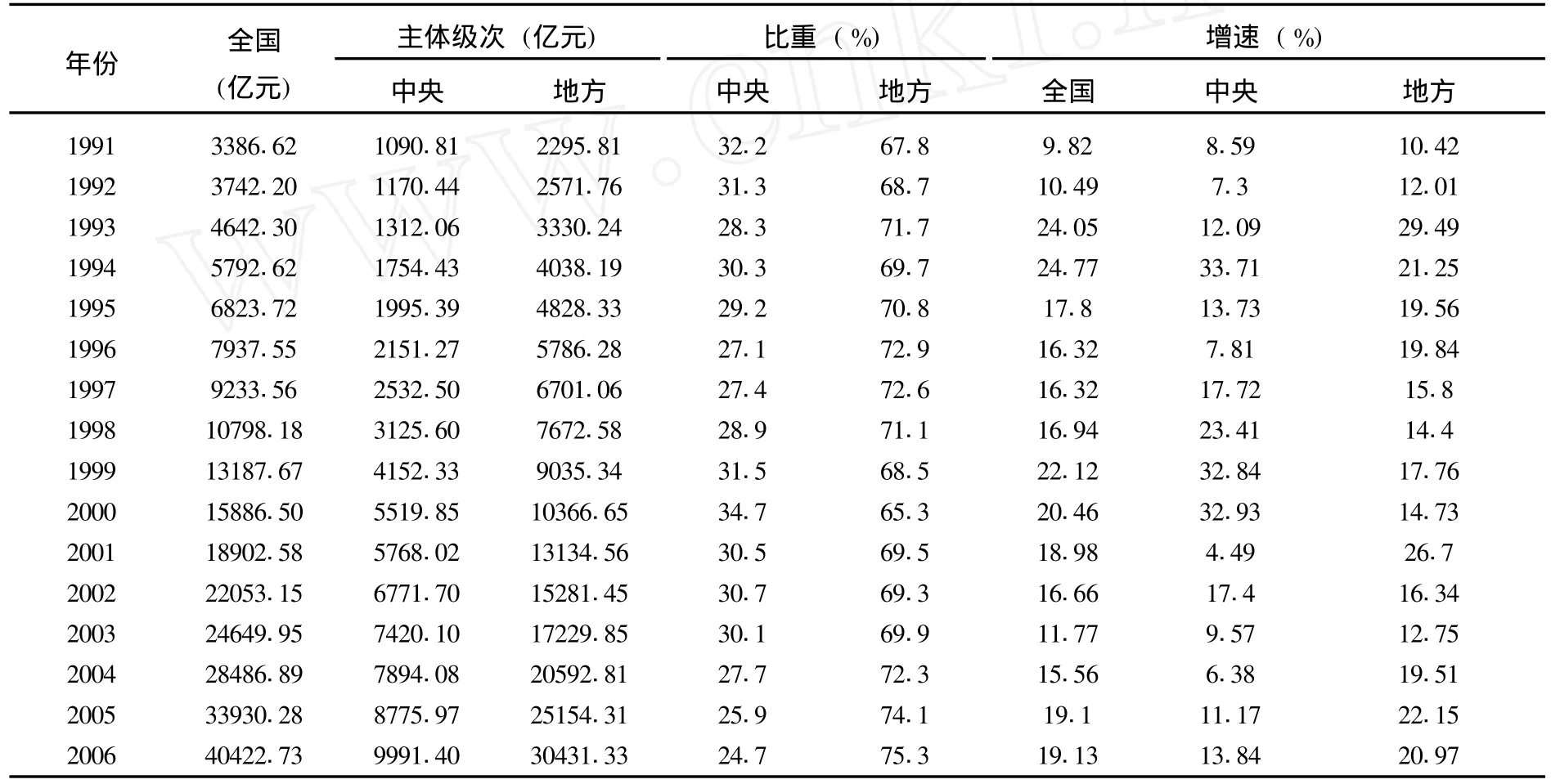

表1 中央和地方财政支出及比重

从表1可以看出,自1991年来,地方财政支出的比重和增速皆快于中央级次财政支出的比重和增速。说明了我国财政分权的趋势日渐强化。

2.财政支出功能构成情况

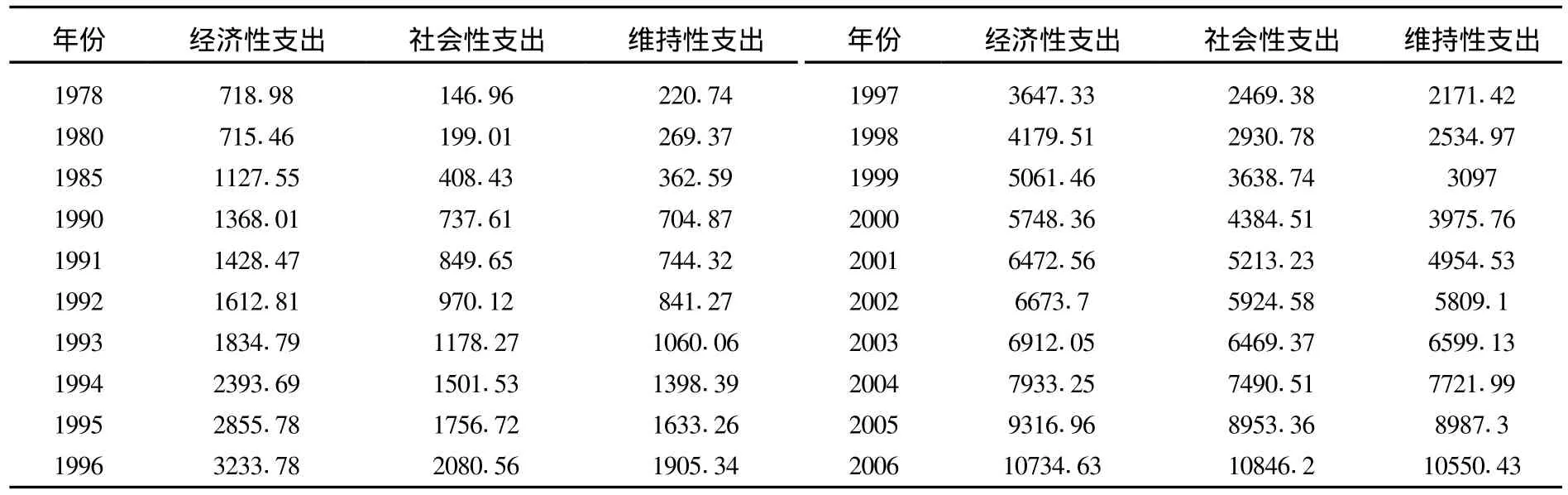

本文根据财政支出的功能,将财政支出最终划分为经济性支出、社会性支出、维持性支出。其中经济性支出包含:基本建设支出、增拨流动资金、挖革改支出、支援农业生产支出、工交商管理部门事业费、城市建设支出等;社会性支出包含:文教科技支出、卫生支出、抚恤和社会救济支出等;维持性支出包含:国防费、行政管理费、公检法司支出等①其他支出、补贴支出等项目因为资料不全,没有归及以上三种支出之中,下同。。

表2 我国财政支出的功能构成情况表(预算内) 单位:亿元

从表2可以看出,预算内财政支出结构中,按照规模排序,最大的是社会性支出,依次是维持性支出、经济性支出。按照增速排序,最快的是社会性支出,依次是维持性支出、经济性支出。从表面看,我国财政的公共性程度日渐提高。但是,众所周知,中国的财政收入不等于预算收入,更不等于政府收入。特别是预算外收入一度增长失控,几近第二预算。因此,分析我国财政支出的构成,如不考虑分析预算外收入的支出结构,似乎失之偏颇。本文暂不分析预算外情况。

3.人均财政支出情况

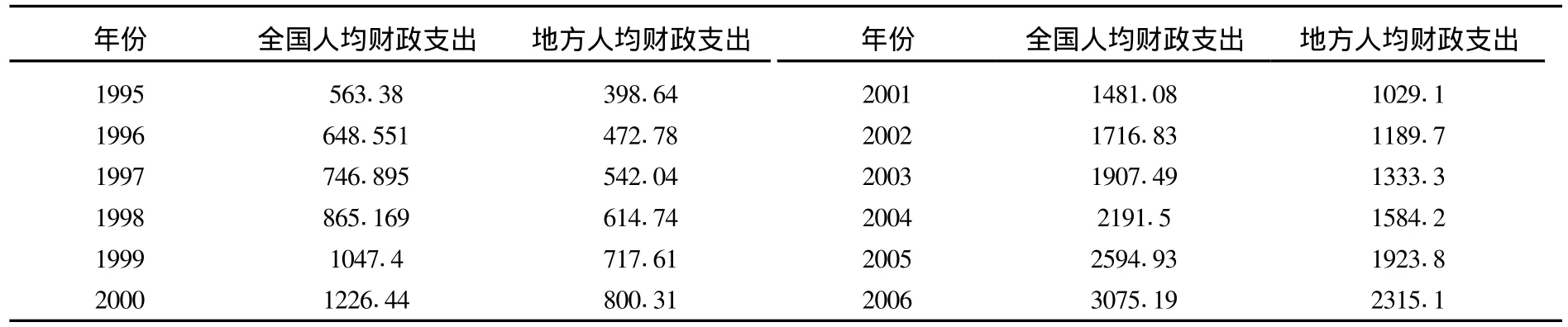

表3 1995-2006人均财政支出情况表 单位:元

从表3可以看出,尽管地方人均财政支出绝对量低于全国人均财政支出,但是其增长速度快于全国人均财政支出。1995—2006年,全国人均财政支出平均增长率为16.7%,而地方人均财政支出年均增长17.4%,且自2005年后年均增长率超过了20%以上。

(二)利用变异系数对财政支出竞争的检验

根据前文的变异系数标准判定办法,本文分财政支出总量变异系数、人均财政支出变异系数、财政支出构成变异系数来检验我国政府间财政支出竞争现状。

1.以财政支出总量的变异系数测算

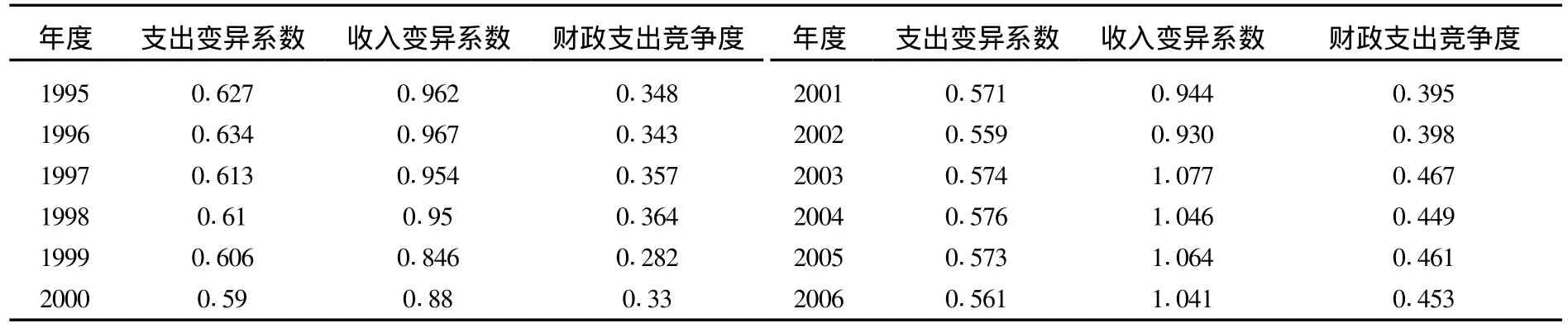

计算公式为:财政支出竞争度=1- (财政支出总量变异系数/财政收入总量变异系数)

表4 我国1995—2006年财政支出总量竞争度测算表

从财政支出总量的变异系数来看,我国财政支出竞争态势明显,虽然在1999和2000年略有回落,但总体竞争度呈上升趋势。但美中不足的是,由于各地人口不同,财政支出总量衡量地方财政竞争程度难以更为精确化。必须借助人均财政支出来衡量财政支出竞争程度。

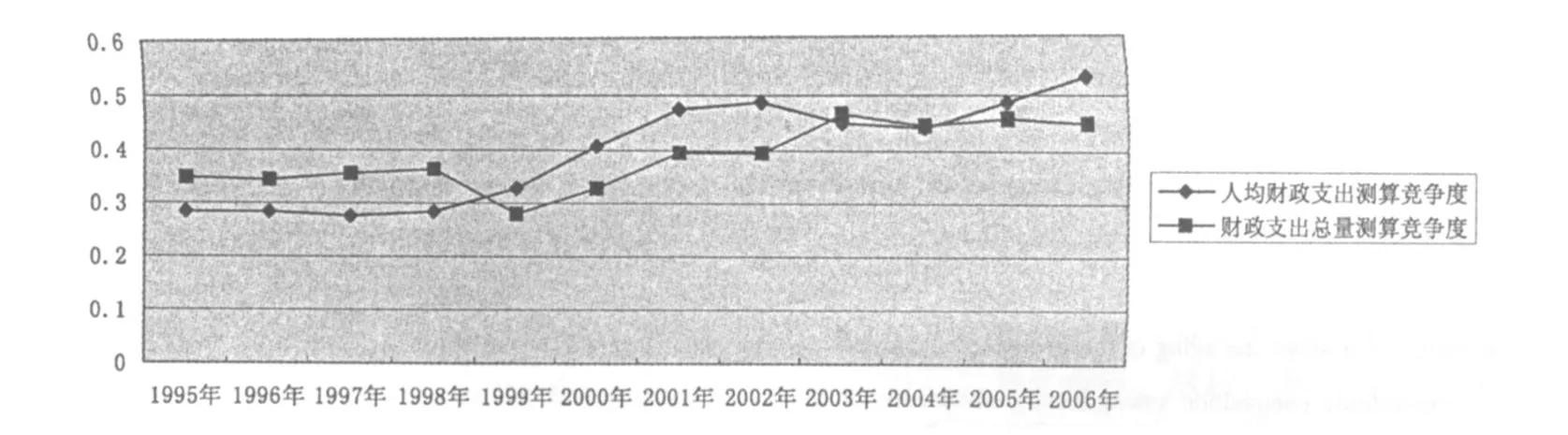

2.以人均财政支出变异系数衡量

计算公式为:财政支出竞争度=1- (人均财政支出变异系数/人均财政收入变异系数)

表5 我国1995—2006年财政支出竞争度测算表

从人均财政支出变异系数来看,我国政府间财政支出竞争更为激烈。具体可见图1:

图1 我国1995—2006年人均财政支出竞争走势图

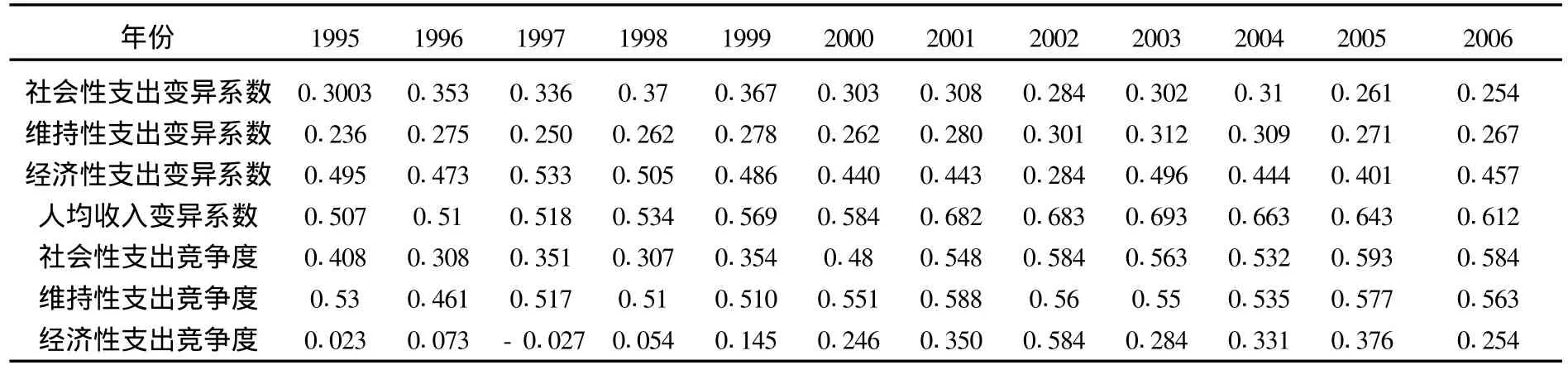

3.以支出构成的变异系数衡量

计算公式为:财政支出各构成部分竞争度=1- (人均财政支出各构成部分变异系数/人均财政收入变异系数)

从支出构成来看,1998年到2002年我国政府间经济性竞争势头强劲,应该说与亚洲金融危机有关。但是,政府维持性竞争一直如火如荼,而民生社会性竞争则是近几年的事情,特使从2001年之后增长较快,可能与中央政府提出的基本公共服务均等化有关。

表6 我国1995—2006年财政支出构成竞争度测算表

[1]张恒龙,陈宪.财政竞争对地方公共支出结构的影响——以中国的招商引资竞争为例 [J].经济社会体制比较,2006,(6).

[2]傅勇,张晏.中国式分权与财政支出结构偏向:为增长而竞争的代价 [J].管理世界,2007,(3).

[3]钟晓敏.市场化改革中的地方财政竞争 [J].财经研究,2004,(1).

[4]郑晓铃.财政竞争中的地方政府行为及其规范 [J].地方财政研究,2007,(1).

[5]成力为,孙玮,孙雁泽.地方政府财政支出竞争与区域资本配置效率——区域制造业产业资本配置效率视角 [J].公共管理学报,2009,(4).

[6]霍克,丁伟.我国地方财政收支收敛性检验与实证分析 [J].财政研究,2005,(9).

[7]Anselin L,Spatial Econometrics:Methods and Models,Dordrecht:Kluwer Academic Publishers,1988,pp.1-13.

[8]Rey S·and JanikasM,“Regional Convergence,Inequality,and Space”,Journalof Economic Geography,Vol.5,No.2,2005,pp.155-176.