山东省上市公司资本结构对公司绩效影响的实证研究

2010-12-26武广洁

王 芬 武广洁

(山东财政学院会计学院,山东济南 250014)

[金融市场]

山东省上市公司资本结构对公司绩效影响的实证研究

王 芬 武广洁

(山东财政学院会计学院,山东济南 250014)

利用山东省上市公司2009年数据,通过因子分析和建立回归模型,分析了山东省上市公司资本结构和公司绩效的相关关系。实证结果表明:山东省上市公司的资产负债率与公司绩效呈显著的负相关,长期负债占资产的比例不是影响公司绩效的主要因素。此外,公司的成长性与绩效呈显著的正相关,公司规模与公司绩效没有显著的相关性。

山东省;上市公司;资本结构;公司绩效

一、引言

上市公司中资本结构与公司绩效的关系历来是学者们关注的重点。企业的资本结构一般是指企业债务性资本和权益性资本的比例关系,是由企业进行一系列融资活动后形成的,是企业筹资结构的结果。关于资本结构西方已经形成了一套较为成熟的理论,国外的资本结构理论都是以完善的公司治理结构、多元化的充足资金来源为前提的,对资本结构研究的目的是在既定的金融经济体制下优化企业的资本结构。

国外对资本结构的研究,自MM定理问世后,形成了两大主流理论:一是权衡理论,二是优序融资理论。权衡理论认为由于存在代理成本、破产成本和税收,公司更加倾向于债务融资,利用高财务杠杆获得更高的绩效。随着我国公司治理制度和资本市场的进一步完善,国内很多学者都对上市公司的资本结构进行了研究,对进一步研究如何完善上市公司的资本结构,提高上市公司的业绩提供了理论支持。研究结论形成了两种对立的结果:一类是认为公司的资产负债率与公司绩效正相关,例如洪熙锡和沈艺峰(2000)发现企业获利能力与负债水平呈正相关的关系;汪辉(2003)也得出了债务融资能够增加公司的市场价值的结论。另一类是公司的资本结构与公司绩效成负相关关系,例如肖作平(2005)实证研究说明了资本结构与公司绩效是负相关的关系;汪强(2004)也得出了公司的获利能力与其资产负债率是负相关的关系。

近年来,我国的上市公司发展很快,上市公司对于信息的披露较为全面,截至2009年12月31日,山东省共有107家上市公司,通过对这些上市公司财务数据的分析发现,山东省上市公司的整体业绩较好,但是也有不少企业近年来出现了亏损的现象。本文从资本结构入手,采用实证分析的方法,对山东省上市公司的资本结构与公司绩效的关系进行分析,希望能够对山东省上市公司的长远健康发展有一定的启示作用。

二、研究设计

(一)研究样本和数据来源

本文的研究样本为2009年山东省所有的上市公司,剔除了无法取得完整变量数据的部分样本,最后有效样本数量为86家。研究所用的数据主要来自国泰安数据库,所有变量均采用账面价值,使用 Excel 2003和SPSS16.0软件进行数据分析处理。

(二)变量的定义

1.自变量的定义。本文选取两个指标为解释变量,一个是公司的资产负债率,另一个是公司长期负债与资产的比值。

2.因变量的定义。对于公司绩效指标的定义,代表性的财务指标有:总资产净利率=净利润/总资产平均余额、净资产收益率=净利润/股东权益平均余额、托宾Q值=市场价值/期末总资产、每股收益=净利润/总股数,本文通过因子分析,将反映公司绩效指标中的公共因子提取出来,利用公共因子对上市公司的绩效进行综合评价。

3.控制变量的定义。为了使实证分析的结果更好地反映山东省上市公司资本结构与公司绩效的关系,增加公司规模和公司成长性两个控制变量,其中,公司规模能够反映企业在特定时期的生产经营水平和综合实力,用公司的总资产来衡量;能够反映公司成长性的指标也很多,本文选择净利润增长率,因为这个指标能够比较直观地反映出上市公司的发展状况。

4.模型的构建。本文的研究目的是对2009年山东省上市公司的资本结构与公司绩效之间的关系进行分析,为此建立如下模型:

三、实证分析

1.因子分析获取上市公司绩效综合指标

评价上市公司绩效的指标有很多,例如:总资产收益率、净资产收益率、每股收益、托宾Q值等,但是这些指标体现的信息有重叠部分,其相关程度一般都很高,所以我们通过因子分析方法,把反映公司绩效指标中的公共因子提取出来,得出综合绩效指标。首先,分析各个绩效指标之间的相关关系。

表1 相关性矩阵

由上表中数据可以看出,反映上市公司绩效的四个指标两两之间存在着相关关系,尤其是总资产收益率与净资产收益率、总资产收益率与每股收益、净资产收益率与每股收益之间的相关性很强,相关系数都超过了0.6。所以采用任何单一的指标都不能全面综合地反映上市公司的绩效水平,需要进行因子分析得出绩效的综合指标。

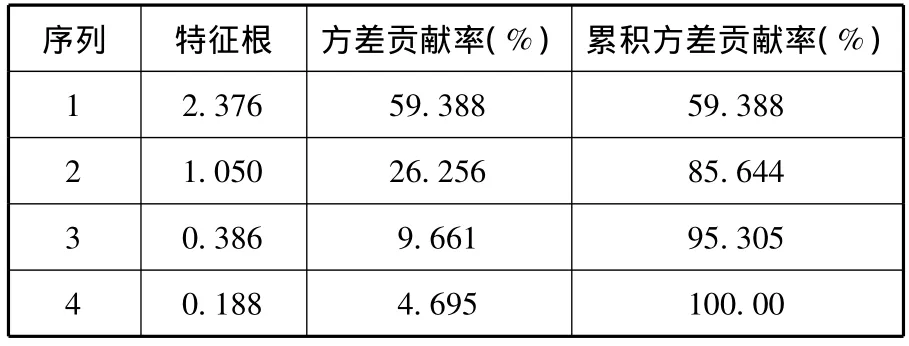

我们采用因子分析中广泛使用的KOM and Bartlett检验法,使用特征值大于1和累计解释方差大于等于85%的准则。在特征值大于1的因子中进行主成分的提取,表2中可以看出,前两项因子的特征值都大于1,而且这两项因子的累积方差贡献率达到了85.64%,根据因子分析中累积贡献率应该大于85%的原则,我们选取第一和第二因子就能够基本上代表了4个指标中包含的信息。

表2 因子分析的特征根和方差贡献率

表3 因子得分矩阵

由表3可以看出,因子1(F1)在总资产收益率、净资产收益率和每股收益上具有较大的载荷数,因子2(F2)在托宾Q值上具有较大的载荷数。由此得出公司绩效的综合因子得分:F=(59.388F1+26.256F2)/85.644。

2.相关分析与回归分析

通过因子分析得出上市公司的综合绩效指标后,为了进一步研究山东上市公司资本结构与公司绩效之间的关系,我们以综合绩效指标(F1、F2)为因变量,资产负债率、长期负债与资产的比值作为自变量,运用回归分析建立变量之间的模型:

对于模型一,首先,为了研究公司绩效与公司资产负债率之间的关系,进行绩效综合因子得分F与资产负债率X的相关性分析,经分析,两者之间的相关系数为-0.332,存在一定的负相关关系。

其次,从数量上来确定公司的资产负债率对公司绩效的影响程度。以绩效综合因子得分F为解释变量,公司的资产负债率X为自变量,公司总资产和净利润增长率为控制变量进行回归分析,得出如表4的结果。

表4 回归结果

其中,R2=0.110,F=7.461>F(1,44)=4.06说明整个模型的拟合度较好,资产负债率和净利润增长率的系数估计均通过检验,且在1%的水平上具有统计显著性。但是公司规模没有通过检验,说明公司规模与公司绩效之间没有显著的相关关系。回归方程为:

从对模型二的回归分析发现,只有净利润增长率一个指标通过显著性检验,长期负债与资产的比与绩效综合因子得分虽然相关系数为 -0.082,但是没有通过检验,说明两者之间的线性相关关系不显著。

四、结论和建议

本文在进行了相关的理论分析之后,根据2009年山东省上市公司的数据,分别建立了公司绩效与资产负债率、公司绩效与长期负债占总资产比例数据模型并进行实证检验,得到以下结论和建议:

1.公司的资产负债率与公司绩效是负相关的关系,上市公司的负债越少,其绩效水平越高。产生这种结果的原因可能是山东省的债务融资并没有起到应有的作用,其激励作用和财务杠杆作用没有得到充分的发挥,这与实际中获利水平很高的公司并没有使用大量的债务资本的情况也是相符的。据此,上市公司进行筹资时,应正确把握筹资方式与渠道,尽量避免过高的债务融资带来的还本付息的压力。同时,也应适度发挥债务融资的杠杆作用,降低公司的资本成本。

2.公司长期负债与资产比对公司绩效有负的相关性,但是没有通过显著性检验,这说明两者之间的线性关系不显著,公司长期负债对公司绩效的影响不大,山东省上市公司的负债来源主要是长期负债以外的负债。山东省上市公司原始数据表明有些公司的长期负债水平比较低,甚至为零的公司也不少,上市公司应该给予长期负债足够的重视,发挥其税收的屏蔽效应和减少代理成本的作用。

3.实证结果还表明,山东省上市公司的规模与公司绩效之间不存在显著的相关性;公司的成长性与绩效存在着显著的正相关性,经营的不稳定会对公司绩效带来负面影响。据此建议山东省的上市公司应该积极寻找能够使公司获得价值增长的业务,使公司的生产要素能够迅速转变为生产成果,稳定公司的经营成果,增强公司持续发展的能力。

[1]洪熙锡,沈艺峰.我国上市公司资本结构影响因素的实证分析[J].厦门大学学报(哲学社会科学版),2000(3):114-120.

[2]汪辉.上市公司债务融资、公司治理与市场价值[J].经济研究,2003(8):28-35.

[3]肖作平.上市公司资本结构与公司绩效互动关系实证研究[J].管理科学,2005(3):16-22.

[5]汪强.资本结构与上市公司盈利能力-家电行业的实证分析[J].北方经贸,2004(6):13-15.

[6]李国柱,李从欣,孙靖超.河北省上市公司资本结构与公司绩效研究[J].中国管理信息化,2009(3):41-44.

F270.3

A

1002-2880(2010)11-0104-03

(责任编辑:陈鸿鹏)