中国省级政府的财政支出效率研究——基于DEA方法分析

2010-12-23蔡翔

蔡 翔

(厦门大学经济学院,福建厦门 361005)

中国省级政府的财政支出效率研究

——基于DEA方法分析

蔡 翔

(厦门大学经济学院,福建厦门 361005)

利用数据包络分析方法实证研究了2001年和2006年中国30个省级政府的财政支出效率。结果表明,中国省级政府的财政支出效率总体上有进一步提升的空间;非参数检验方法证明了财政支出效率在东部、中部和西部地区之间存在显著差异性。各省级政府应该保持适当的财政支出规模,不断优化财政支出结构,提高财政资金的使用效率;中央政府的转移支付应适当向中西部不发达省份倾斜,推行区域均衡发展战略。

财政支出效率;数据包络分析;区域分析

政府提供公共服务的效率和质量的高低越来越成为影响国家和地区竞争力的重要因素。一个国家、一个地区政府运作效率的高低,对当地的经济发展和资源配置起着非常重要的作用,政府运作效率的高低已经成为影响各个国家和地区“商务成本”的重要因素。财政支出效率作为政府运作效率的一个重要组成部分,越来越受到人们的关注。当前,我国省级财政的财政支出绩效评价制度体系尚未有效建立,财政支出未得到有效评价。推行财政支出绩效评价对充分发挥财政资金使用效益,构建和谐财政运行体制机制具有很强的现实意义。本文运用近年来在绩效评价领域颇为流行的数据包络分析方法,对中国30个省级政府的财政支出效率进行实证分析,以期更好地丰富财政支出绩效评价的指标体系和方法。

在国外文献中,核算地方政府效率的研究大概可以分为两类:一是从地方政府提供的全部服务或至少若干主要服务品的角度出发,从总体上估算地方政府的效率。在这类核算方法中,一般使用总货币性支出作为地方政府投入指标,政府产出指标包括总人口、65岁以上居民占总人口比例、领取生活补助者的数目、当地居民的平均住房面积、小学在校学生数、选民投票率、饮用水供给量、废物回收量、乡村和城市的道路长度、路灯数目、文化和体育设施、公园个数和犯罪率,等等。这类核算主要采用的方法为非参数FDH和DEA方法以及随机参数方法,核算的样本包括地区和城市的截面或面板数据[1-3]。另一类是评估特定公共服务部门的效率,如固体废物回收[4]、防火、地方警察机构[5]以及公共管理[6]等。

国内也有一些学者利用DEA方法对财政支出效率进行评价。他们的研究有的基于单一年份的省级数据[7],有的基于多个年份的全国性数据[8]。他们的研究存在一些不完善之处,如没有对中国三大地区财政支出效率的差异性进行全面分析,在产出指标的设定上没有注重对居民福利层面的直接考察,笔者在以上两个方面做了改进。本文的研究基于两个年份的省级数据,旨在分析财政支出效率在一段时间内的动态变化,并运用非参数检验方法对中国三大地区财政支出效率的差异性进行全面分析,在产出指标的设定上也更加注重对居民福利层面的直接考察。

一、研究方法——数据包络分析法[9]

数据包络分析(Data Envelopment Analysis)简称DEA,是著名运筹学家A Charnes和W W Cooper等学者于1978年在“相对效率评价”概念基础上发展起来的一种新的系统分析方法。它是数学、运筹学、数理经济和管理科学的一个新的交叉领域,使用数学规划模型评价具有多个输入、特别是多个输出的“部门”或“单位”(称为决策单元,简记DMU)间的相对有效性。DEA是一种非参数估计的方法,因而可以规避参数方法的多种限制,所以DEA方法被广泛地应用于公私部门效率以及生产函数效率的测评。

DEA方法具有如下特点:(1)DEA各输入、输出的权重变量,总是从最有利于决策单元的角度进行评价,从而避免了确定各指标权重的问题。(2)DEA方法不必确定输入、输出之间关系的显示表达式。DEA方法排除了很多主观因素的影响,如不用事先确定权重,也不需要一个预先已知的带有参数的生产函数形式,因而具有很强的客观性。DEA中应用最为广泛的为CCR模型和BCC模型,前者假设DMU生产规模报酬不变(CRS),后者假定DMU生产规模报酬改变(VRS)。BBC模型可以计算出规模报酬、纯粹技术效率、规模效率。实践中用得比较多的是BBC模型,BBC线性规划模式公式如下:

而Boussofiane等人在1991年提到,由于变量个数比限制式的个数少,因此又将上式转化成为对偶命题,使该公式的计算更有效率,公式如下:

二、投入产出指标与实证结果分析

(一)指标的选择

1.就投入而言:由于中国的财政支出中包括了相当比例的预算外部分,为了保证将各省履行政府职能和提供公共服务所消费的全部资源纳入本文论题考虑,笔者采用人均预算内和预算外总财政支出作为投入变量。

2.在产出方面:刘振亚等人[7]把产出指标分为教育、卫生、基础设施等几大类,忽视了对居民福利层面绩效的直接考察。笔者设立了人均GDP、城镇家庭人均可支配收入、农村居民家庭平均每人纯收入三个产出指标,更加注重对居民福利层面的直接考察。

其中:人均GDP=各地区GDP/各地区年末人口数;人均预算内和预算外总财政支出=(各地区预算内财政支出+各地区预算外财政支出)/各地区年末人口数

3.本文样本包括中国大陆30个省、自治区和直辖市,西藏自治区缺失数据太多,不包括在本文的分析中。本文选取的年份为2001年和2006年,时间跨度为5年,旨在分析中国省级政府的财政支出效率在5年间的变动情况。原始数据来源于2002年和2007年的《中国统计年鉴》以及各省份的统计年鉴。

(二)实证结果及分析

利用数据包络分析软件DEAP 2.1对相关的数据进行分析[10],得到结果如表1。

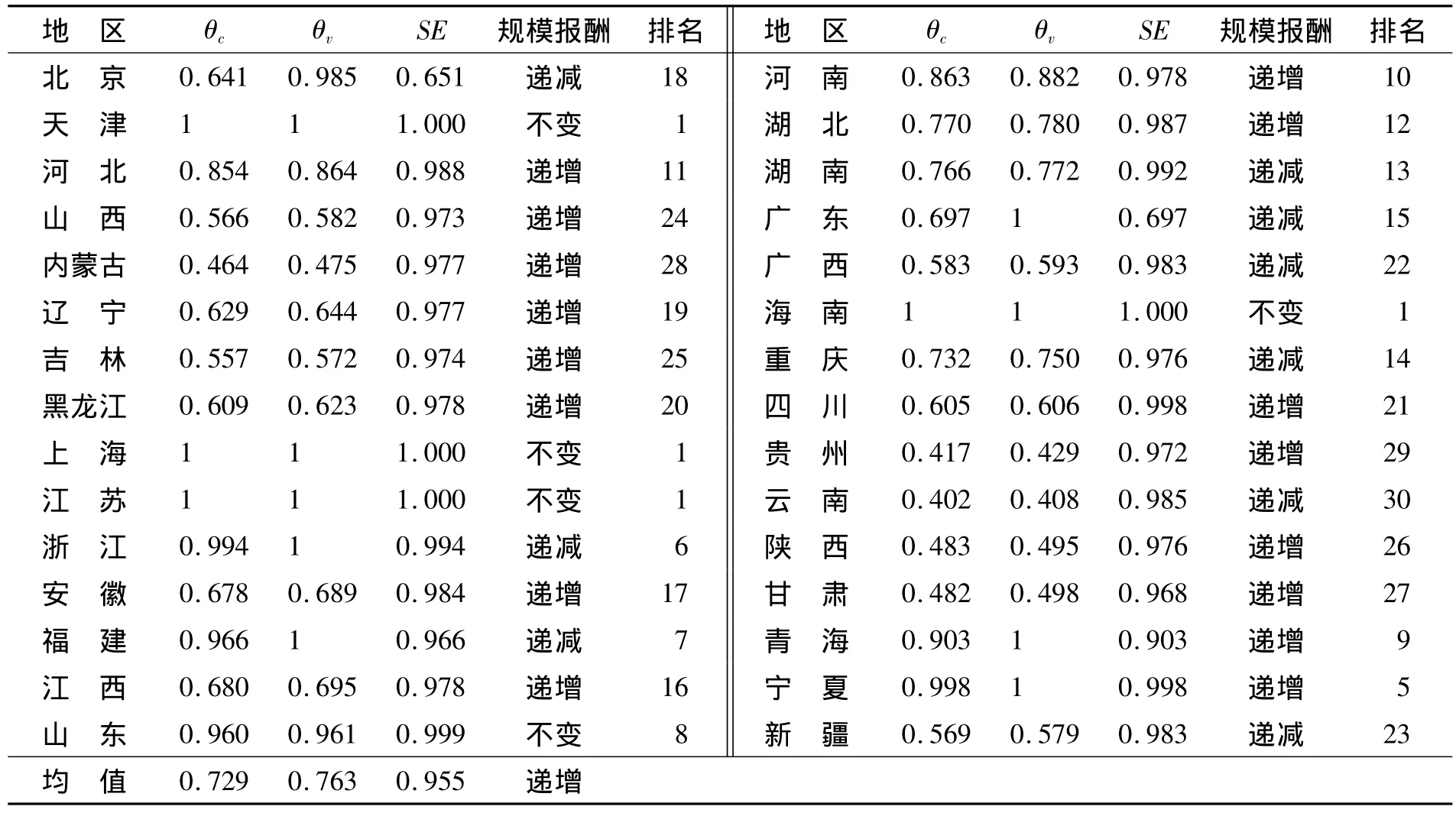

表1 2001年中国省级政府的财政支出效率

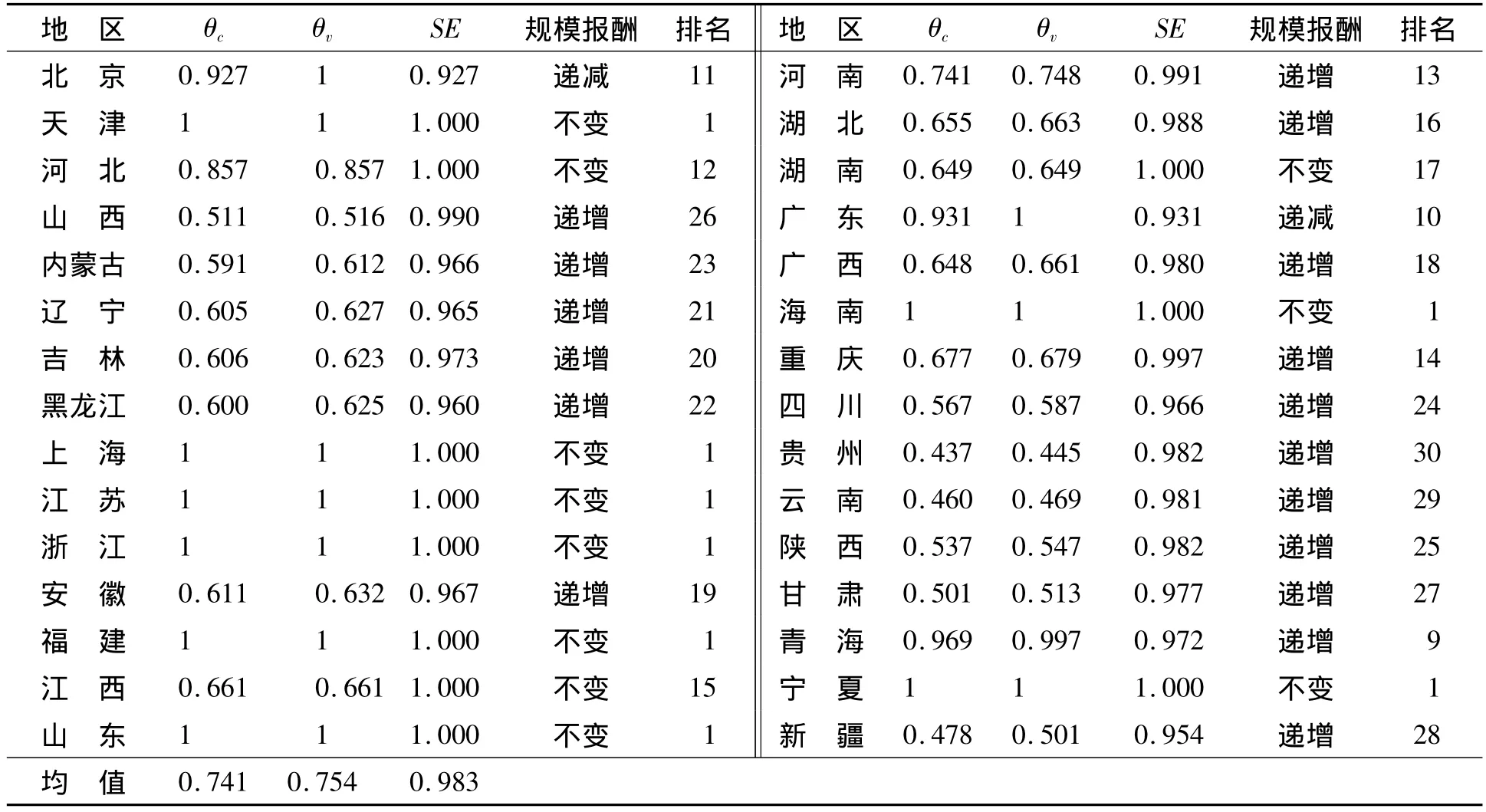

表2 2006年中国省级政府的财政支出效率

本文的分析将重点考察可变规模报酬(VRS)下的技术效率(也称为纯技术效率)。原因在于,不变规模报酬(CRS)表明所有地区的财政支出都在最优的规模点上运作,而实际上,受体制、财政资源等的约束,大部分地区都无法达到最优的生产规模。所以,没有理由认为各地区的财政支出具有不变规模报酬(CRS)的生产技术特征。根据表1、表2分析如下:

1.2001年,平均来看,财政资金在保持投入比例和产出水平不变的情况下,如果能够达到有效的运作水平,则可以减少23.7%的投入;从规模效率角度分析,全国的平均规模效率为95.5%,如果各地区能够达到最优的生产规模,则平均可以减少4.5%的投入。全国的平均规模效率处于规模报酬递增阶段,缺乏规模效率是由于部分财政投入不足所致。具体来说,全国有9个省市(天津、上海、江苏、浙江、福建、广东、海南、青海、宁夏)的VRS技术效率得分等于1,占到全国的30%,这9个省份投入产出的线性组合构造了技术效率前沿。各省份的VRS技术效率差异较大,有5个省市(内蒙古、贵州、云南、陕西、甘肃)的VRS技术效率未达到0.5,最低的云南只有0.408。这表明其一半的财政支出属于无效投入。从规模效率来看,有5个省市(天津、上海、江苏、山东、海南)的规模是有效率的,其他的25个省份、自治区都为规模无效率。在这25个地区中,有16个地区处于规模报酬递增阶段,缺乏效率是由于部分投入不足所导致的,剩下的9个地区处于规模报酬递减阶段,缺乏效率是由于投入过多所致。

2.2006年,平均来看,财政资金在保持投入比例和产出水平不变的情况下,如果能达到有效的运作水平,则可以减少24.6%的投入;从规模效率角度分析,全国的平均规模效率为98.3%,如果各地区能够达到最优的生产规模,则平均可以减少1.7%的投入。全国的平均规模效率处于规模报酬递增阶段,缺乏规模效率是由于投入不足所致。具体来说,全国有10个省份(北京、天津、上海、江苏、浙江、福建、山东、广东、海南、宁夏)的VRS技术效率得分等于1,占到全国的33.3%,这10个省份投入产出的线性组合构造了技术效率前沿。各省份的VRS技术效率差异较大,有2个省市(贵州、云南)的VRS技术效率未达到0.5,最低的贵州只有0.445。从规模效率来看,有11个省市(天津、河北、上海、江苏、浙江、福建、江西、山东、湖南、海南、宁夏)的规模是有效率的,其他的19个省市、自治区都为规模无效率。在这19个地区中,17个地区处于规模报酬递增阶段,缺乏效率是由于部分投入不足所导致的,剩下的2个地区(北京、广东)处于规模报酬递减阶段,缺乏效率是由于投入过多所致。

3.通过对2001年、2006年两年的综合分析,VRS技术效率方面,处于前沿面的省份由2001年的9个上升到2006年的10个。处于规模效率的省份由2001年的5个上升到2006年的11个。远离前沿面的省份均为5个。全国的平均效率也由2001年的72.9%上升到2006年的74.1%。可以看出,经过了5年,全国的总体财政支出效率有所提高,但部分财政支出存在投入不足的情况,各个省级政府的财政支出效率仍有进一步提高的空间。

4.处于政府效率前沿面的省市:此类地区以天津、上海为代表。这些省市的行政效率较高,要继续保持适度的财政支出规模和优化的财政支出结构。北京、山东由2001的非前沿省市变为2006年的前沿省市,这说明不同地区通过对财政支出规模、结构的调整,是有可能陆续达到相对效率水平的。在2006年,规模无效率的19个地区中有17个地区处于规模报酬递增阶段,缺乏效率是由于部分投入不足所致,应该适当地增加财政资金的投入,优化财政支出结构,提高财政资金的使用效率。北京、广东处于规模报酬递减阶段,缺乏规模效率是由于投入过多所致。应当适度削减财政支出规模,优化财政支出结构,提高财政资金的使用效率。

三、中国省级政府财政支出效率的区域分析

根据表1、表2的分析结果,笔者进一步整理得到结果如表3。

表3 中国省级政府财政支出效率前沿面分析

天津、上海、江苏、浙江、福建、广东、海南、宁夏在2001年和2006年均处于政府效率的前沿面,这些省市保持着财政支出的高效率。贵州、云南、甘肃在2001年和2006年均远离生产前沿面。通过上面的表3可以发现,前沿面省份主要集中在东部地区,而远离前沿面省份主要集中在西部地区。中国各地区中发展水平较高的省市,除了上海、北京、天津三大直辖市外,也主要集中在沿海地区,发展水平较低的省份主要集中在西部地区。这种东、中、西部之间显著的区域差异性是否也存在于财政支出效率中呢?笔者将对不同区域间的财政支出效率的差异性进行判别。由于无法得知不同区域所属总体的分布情况,因而差异性判别采用非参数检验方法,结果见表4所示。

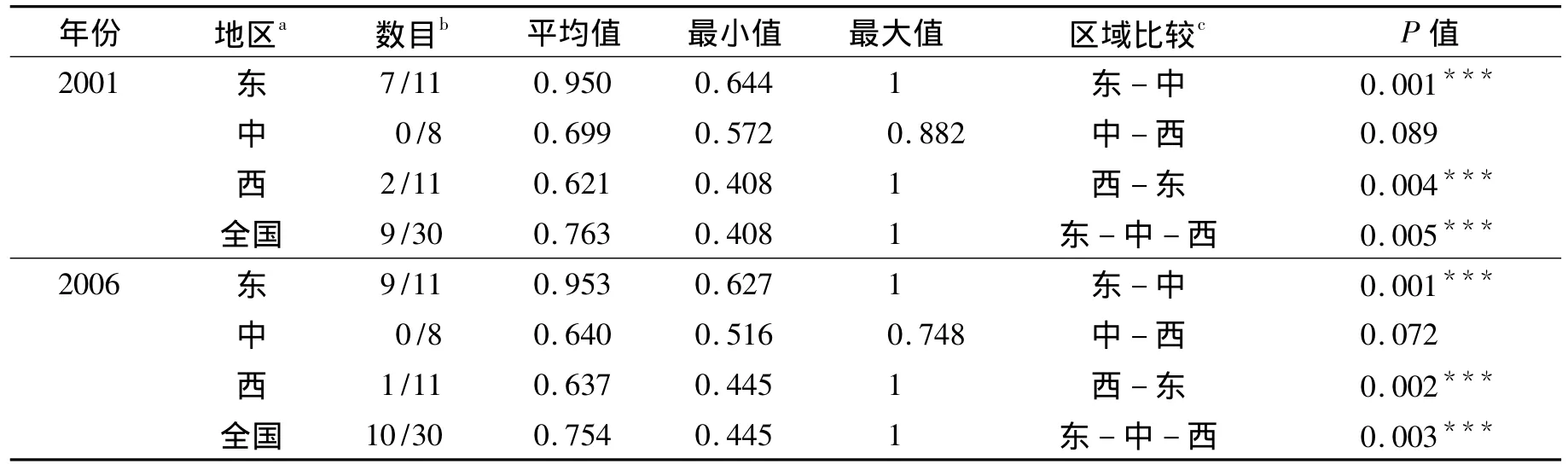

表4 中国省级政府财政支出效率的区域比较分析

从表4可以看出,两个年份的前沿面省市主要集中在东部地区,中部地区都没有前沿面省份。2001年,东部地区的前沿面省市占了前沿面总体的77.8%,2006年东部地区则占到了前沿面总体的90%。从效率的平均值来看,两个年份的东部地区效率的平均值分别为0.950和0.953,都远高于中部和西部地区。

进一步,通过上面的非参数检验方法,可以看出,从东、中、西部之间的全国意义上而言,有足够的理由拒绝“三个区域的政府效率没有差异”的假设;Kruskal-Wallis检验证明,两个年份均通过了1%的显著性检验,三个地区的政府效率的差异性是显著的。此外,对三个地区两两进行差异性检验,可以发现,两个年份均通过1%的显著性检验,东部和中部、东部和西部之间的政府效率存在显著性差异。但对于中部和西部之间,两个年份均不能通过5%的显著性检验,不能拒绝二者无显著差异的假设。

四、结论与政策建议

本文利用数据包络(DEA)技术,建立合理的投入产出指标体系,考察了2001年和2006年中国省级财政支出效率。研究发现,从2001年到2006年,经过5年的时间,中国省级财政支出的总体效率有所提高。这表现在处于前沿面的省份数有所增加,全国的平均效率有所提高。但处于非前沿面的省份依然很多,说明很多省份的财政支出效率依然处于较低水平,中国很多省份的财政支出效率有一步提高的空间。中国省级政府的财政支出效率存在着较显著的地区差异。表现在:前沿面省份主要集中在东部地区,远离前沿面省份主要集中在西部地区,且东部地区省份的平均效率要远远高于中部和西部地区,笔者利用非参数检验方法也证明了中国三个地区的财政支出效率存在显著差异。

考虑到中国财政支出效率存在较为显著的地区差异,我国要继续实施区域发展总体战略,中央政府的转移支付要适当向中西部欠发达省份倾斜,深入推进西部大开发,大力促进中部地区崛起,推动区域协调发展,注重实现基本公共服务均等化[11]。中国很多省份的财政支出效率有一步提高的空间。各个省级政府可以采取如下措施来提高财政支出效率[12]:制定有效的财政预算支出计划,严格财政预算支出计划的执行;控制适当的财政支出规模,不断优化财政支出结构,提高财政资金的使用效率,把资金控制在预算之内,切实做到把钱花在最需要的地方,而且花最少的钱办最好的事;建立强有力的财政监督机制,认真贯彻执行《预算法》,依据《预算法》建立健全地方财政支出管理法规体系;建立合理的财政支出绩效管理评价制度等。

[1]WORTHINGTON A.Cost Efficiency in Australian Local Government:A Comparative Analysis of Mathematical Programming and Econometric Approaches[J].Financial Accounting and Management,2000,16(3):201 -221.

[2]PRITEO A,ZOFIO J.Evaluating Effectiveness in Public Provision of Infrastructure and Equipment:The Case of Spanish Municipalities[J].Journal of Productivity Analysis,2001,15(1):41 -58.

[3]AFONSO A,FERNANDES S.Measuring Local Government Spending Efficiency:Evidence for the Lisbon Region[J].Regional Studies,2006,40(1):39-53.

[4]BURGAT P,JEANRENAUD C.Technical Efficiency and Institutional Variables[J].Swiss Journal of Economics and Statistics,1994,130(4):709-717.

[5]DAVIS M,HAYES K.The Demand For Good Government[J].Review of Economics and Statistics,1993,75:148 -152.

[6]KALSETH J,RATTSO J.Spending and Overspending in Local Government Administration:A Minimum Requirement Approach Applied to Norway[J].European Journal of Political Economy,1995,11:229 - 251.

[7]刘振亚,唐滔,杨武.省级财政支出效率的DEA评价[J].经济理论与经济管理,2009(7):50-56.

[8]马进.基于数据包络分析(DEA)的财政支出相对效率实证分析[J].广西大学学报:哲学社会科学版,2008(10):19-24.

[9]魏权龄.数据包络分析[M].北京:科学出版社,2004.

[10]张宁,胡鞍钢,郑京海.应用DEA方法评测中国各地区健康生产效率[J].经济研究,2006(7):92-105.

[11]黄彦.提高财政支出效率的思路与途径[J].税务研究,2002(6):21-23.

[12]白景明.全面认识国家财政收支格局[J].广东商学院学报,2008(5):4-10.

A Study on the Efficiency of Local Government Financial Expenditure in China——an Approach Based on DEA Technique

CAI Xiang

(Department of Public Economics,Xiamen University,Xiamen 361005,China)

This paper used DEA technique and measured the relative expenditure efficiency of 30 provincial governments from 2001 to 2006.The empirical results show that the efficiency of provincial fiscal expenditure has some space for an overall improvement.With nonparametric approach,it is proven that there exist significant differences in the efficiencies of fiscal expenditure among China’s eastern,central and western regions.Provincial governments should maintain a proper fiscal expenditure size,optimize fiscal expenditure structure and improve fiscal expenditure efficiency step by step.Central government’s transfer payment should incline towards undeveloped provinces in China’s eastern and western regions and carry out regional balance development strategy.

efficiency of fiscal expenditure;DEA technique;region analysis

F 810.45;F 224.0

A

1004-1710(2010)05-0074-06

2010-01-04

蔡翔(1987-),男,福建莆田人,厦门大学经济学院财政系2010级博士研究生,研究方向为财税理论与政策。

[责任编辑靳香玲]