论我国技术创新的周期特征

2010-12-23蔡永英

蔡永英

(杭州电子科技大学经贸学院,浙江杭州 310018)

论我国技术创新的周期特征

蔡永英

(杭州电子科技大学经贸学院,浙江杭州 310018)

技术创新具有周期特征。机会成本效应导致研发投资逆周期,现金流效应导致研发投资顺周期。在我国,基础研究和应用研究投入逆周期,试验发展投入顺周期。大中型企业技术创新产出顺周期,但是当实际G DP增长率大于10%时,研发经费增长率下降。本文认为,保持适度的经济增长对我国技术创新有重要意义。

技术创新;经济周期;研发经费支出;顺周期;逆周期

近十多年来,西方经济学界关注经济周期对长期增长的影响,经济周期通过影响技术创新、人力资本积累、干中学、低效率企业倒闭被清除等行为而影响生产率增长,最终影响长期增长。近几年,技术创新作为经济短期波动与长期增长之间联系的纽带而受到国外经济学界的关注,他们就技术创新的周期性问题作过许多实证研究,但是我国学术界对此很少有探讨。

一、经济周期影响研发投资的国外研究

国外的研究认为,技术创新首先需要研发投入,由于研发(Research and Devolopment简称R&D)投入受制于短期经济波动而具有周期特征,所以技术创新也有周期特征,大致有如下四种观点:

(一)机会成本效应与研发投资逆周期

机会成本效应认为,研发投资是有机会成本的,由于资源有限,增加用于技术创新的资源,必然减少用于生产活动的资源。在经济衰退期,市场需求低迷,增加一单位资源用于技术创新,其机会成本比经济繁荣期小,所以衰退期(萧条期)资源从生产活动转向技术创新活动,繁荣期则相反。所以,R&D投资活动是逆周期的,它集中在经济萧条期。经济衰退有利于技术创新,有利于经济长期增长和增加长期福利。

Jordi Galf和Mohamad L Hammour(1992)认为萧条期是新技术实施(implement)的最佳时期。[1]Mark Funk(2006)的一项研究,发现不同产业的机会成本效应不一样。[2]

(二)现金流效应与研发投资顺周期

现金流效应认为,技术创新具有风险性和不确定性,研发项目还存在信息不对称问题,故不能依靠资本市场筹集创新资金,只能依靠企业内部资金。在经济繁荣期,企业财务上现金流充裕,有更多资金投资于技术创新活动;在经济萧条期,企业资金周转不灵,或者面临财务危机,R&D投资减少。所以,R&D投资活动是顺周期的,它集中在经济繁荣期。经济衰退和萧条是不利于技术创新的,是阻碍经济长期增长的。

Geroski P A和C F Walters(1995)实证分析发现创新活动尽管有随机特征,但基本上集中在繁荣期,其相关系数为0.62。[3]Matthew C和Rafferty(2003)研究发现现金流量增加导致R&D增加,说明技术创新是顺周期的。[4]K laus Walde和Ulrich Woitek(2004)研究发现技术创新中的试验发展(development)行为有很强的周期性,而基础研究(basic)和应用研究(applied)行为有弱的逆周期,故总体R&D费用支出是顺周期的。他把产品重组、管理创新、员工培训也当成广义的R&D活动,这些活动是逆周期的。[5]Gadi Barlevy(2007)对R&D的顺周期问题作了一项详细的实证分析,他利用了NSF(美国国家科学基金会)1958年—2003年的私人企业的实际R&D费用和实际 G DP增长数据,又用取自美国标准普尔氏公司数据库(the Standard&Poor,s Compustat database)的企业R&D数据,分析都显示R&D费用是顺周期的。[6]

(三)研发投资不同类型的周期特征不同

Matthew Rafferty(2003)的另一项研究,把研发费用分为基础R&D、应用R&D、发展R&D三类,他用了来自NSF从1953年到1996年的公司R&D费用年度数据,结果显示,基础R&D和应用R&D投资有相同的周期行为,故两者合并称为“前沿尖端研发”(Frontier R&D),研究发现:前沿尖端 R&D和发展R&D都有机会成本效应和现金流效应,当衰退时间长并且很严重时,现金流效应占支配地位。温和的衰退时,机会成本效应占支配地位。[7]

(四)不同企业技术创新的周期特征不同

Matthew Rafferty和Mark Funk(2004)的进一步研究显示,现金流效应明显表现在衰退期,并且小企业的现金流效应比大企业强。而机会成本效应只有大企业才有,并且扩张期表现出来。[8]

另外,Taiji Harashima(2005)认为R&D费用的周期性特点取决于经济周期由什么冲击引起,技术冲击伴随R&D费用支出的逆周期,需求冲击伴随R&D费用支出的顺周期。[9]Patrick Francois和Hum Lloyd Ellis(2009)把技术创新分为R&D、商业化、实施(implement)三个阶段,认为商业化是逆周期的,其它两个阶段是顺周期的。[10]

二、我国技术创新的周期特征分析

上世纪90年代至今,随着G DP总量的增长,我国大中型企业的R&D经费支出绝对量也一路上升,但是无论从国家层面的R&D支出三个组成部分的比重变化看,还是从企业层面的技术创新投入和产出看,我国的技术创新都呈现周期特征。

(一)国家层面三类研发投入的周期特征

笔者从来自《中国科技统计年鉴2008年》中的“全国R&D人员全时当量”一栏表计算出我国三类研发所占比重,发现1991年到2007年的17年中,基础研究与应用研究投入比重变化有13年是同方向变化的,两者合并即Matthew Rafferty(2003)所说的“前沿尖端研究”,从它的比重与历年实际 G DP增长率的关系看,有14年时间两者是反向变动的,呈现逆周期倾向。从图1可见,九十年代中期经济增长率下滑时,前沿尖端研究投入比重明显上升,产生波峰;2003年—2007年,伴随着经济高速增长,前沿尖端研究投入比重明显下降。

试验发展投入比重是顺周期变化的,它与实际G DP增长率之间呈现强正相关。当实际G DP增长率超过10%,相关系数达到0.9299。从图1中可以看到,九十年代末,实际 G DP增长率下滑,试验发展投入比重曲线出现波谷;2003年以后,实际G DP增长率大于10%时,试验发展投入比重上升也明显。

(二)企业层面技术创新的周期特征

企业是技术创新的主体,我国大中型企业技术创新经费的筹集比重已经从1991年的63%上升到2007年的88.7%,鉴于大中型企业在技术创新中的重要作用,本文分析大中型企业技术创新的投入与产出的周期特征。

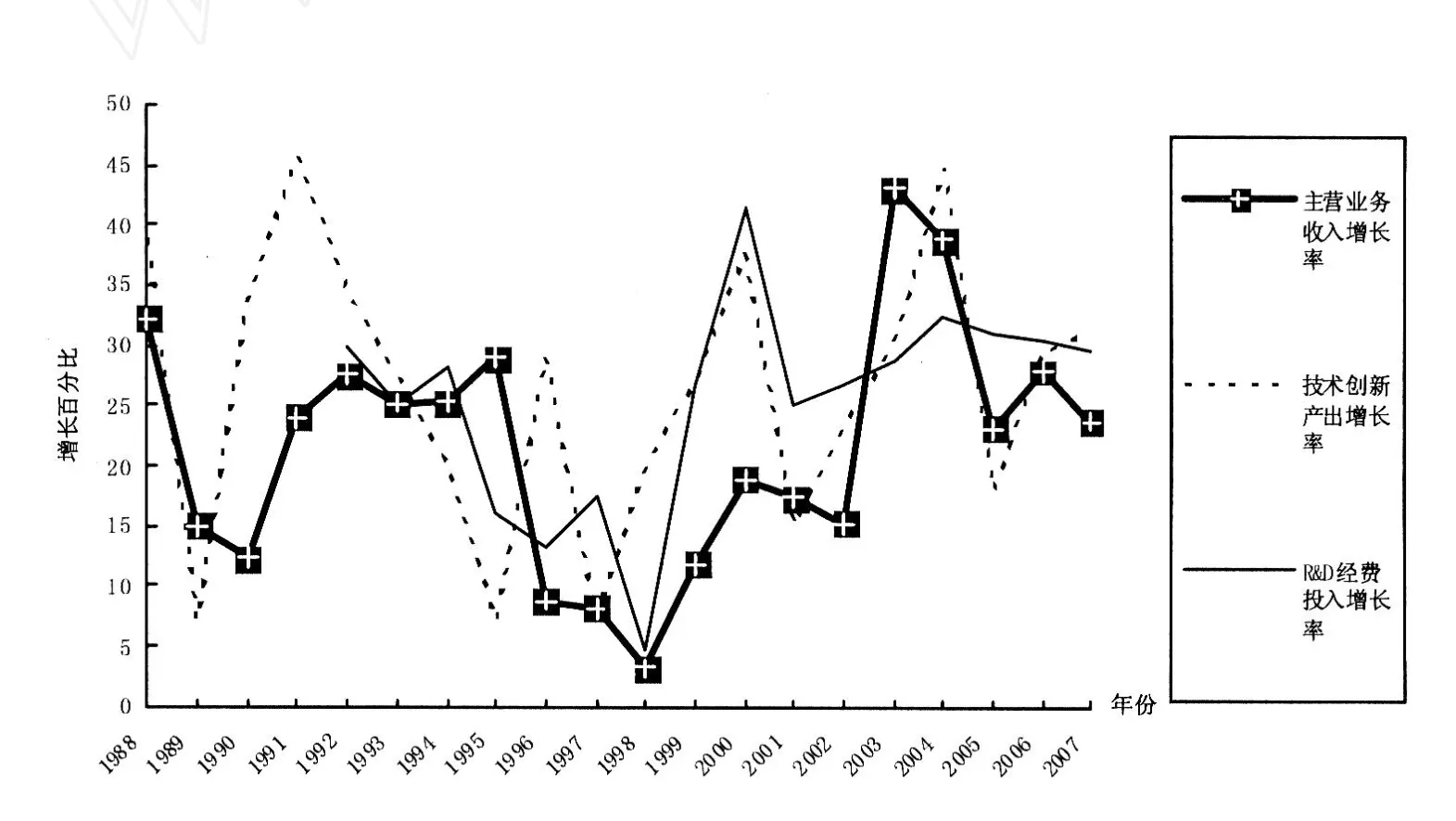

从技术创新的产出看,考虑到专利、发明属于中间产出,不能全面反映技术创新与经济周期的关系,本文用最终产出即新产品销售收入增长率表示技术创新的产出,用R&D经费支出增长率表示技术创新的投入,用主营业务收入增长率表示工业经济周期。笔者根据历年《中国科技统计年鉴》中的“大中型企业基本情况”一栏表中的这三项数据,绘制出图2。

图1 我国三类研发投入比重变化与实际G DP增长率关系图

图2 工业经济周期与技术创新图

从图2中可以看到,技术创新产出波动的顺周期倾向明显,在2000年之前,主营业务收入增长率波动滞后于技术创新产出增长波动,可以解释为技术创新决定经济周期;2003年后,两者波动周期一致,说明八十年代末以来,我国大中型企业技术创新产出是顺周期的。

以新产品销售收入为解释变量X,以主营业务收入为被解释变量 Y,对从1987-2007年的X、Y数据进行回归分析。首先用ADF检验方法对这两个时间序列进行平稳性检验,结果如表1:

表1 平稳性检验结果

可见X、Y都为2阶单整序列,用Johansen方法对此进行协整检验,发现X、Y有协整关系,其回归模型为;Y=6507.1660+6.3447Xt

R2=0.996192,DW=0.996402。对X、Y之间是否存在因果关系进行 Granger检验,发现在滞后期为3时,X、Y互为因果。

从图2中看到R&D经费投入增长率与主营业务收入增长率波动周期一致,除了1994—1995年之外。说明九十年代中期以来,我国大中型企业技术创新投入是顺周期的,而1994—1995年逆周期倾向可以解释为宏观经济增长过快,企业凭借旺盛的市场需求也能有高利润,生产活动的即期收益大于技术创新的收益,企业技术创新的动力减弱。1994—1995年的实际 G DP增长率都超过10%,R&D经费投入增长率下跌。

三、原因分析

技术创新的动力来自科学发展本身的推动和市场需求的拉动,在基础研究、应用研究、试验发展的三个阶段进程中,越靠后,市场的拉动作用越强;需要投入的费用也递增;技术不确定性和市场不确定性递减导致技术创新的参与者增加,这些特点决定了试验发展投入比重与实际G DP增长率波动同方向,在经济高速增长时期,充裕的现金流可以满足试验发展投入所需,所以试验发展投入的现金流效应最强,宏观经济高速增长期它的顺周期就尤其明显。

基础研究无明确的商业化目的,研究成果具有公共产品特征;应用研究属于对科学知识上新的发现进行应用性探究,具有技术和市场的双重不确定性,并且比试验发展有更长的回报期,这些特点决定了前沿尖端研发具有较强的机会成本效应,是逆周期的,在宏观经济波动的峰谷和峰低反映明显。

企业的技术创新是为了克服资源的稀缺和利润率瓶颈,产业组织理论认为,当价格线P高于企业平均成本线AC的最低点时,无论是在竞争市场还是垄断市场,利润最大化决策的厂商都可以获得超额利润,在经济高速增长时期(G DP增长率大于10%),价格线P上移,企业凭借旺盛的市场需求也能有高利润,生产活动的即期收益大于技术创新的收益,技术创新的动力减弱,表现为R&D经费投入增长率下跌。创新引领企业经济增长,表现为创新产出顺周期,2006年—2007年的例外是由于在宏观经济高速增长期强调结构调整、对新产品开发力度加大引起的。来自科技部网站的数据显示,2008年大中型企业技术创新投入增长率26.9%,技术创新产出增长率24.4%,主营业务收入增长率22.5%,与2007年相比,增长率都下降,显示顺周期特征。

四、结论与政策建议

(一)结论

1.经济增长率不能太高。国家层面的三类R&D投入中,基础研究和应用研究投入比重显示较强的机会成本效应,是逆周期的。尤其当实际G DP增长率超过10%时,这类投入比重下降明显。由于基础研究和应用研究代表了一个国家的前沿尖端研究,尤其是基础研究,它虽然没有明确的商业目的,投入和收益之间的时滞很长,但它是一国技术创新的源泉,如果宏观经济增长过快,会使前沿尖端研究相对不受重视,尤其不重视基础研究,对一个国家长远技术进步产生不利影响。

从企业层面看,在实际G DP增长率小于10%时,大中型企业的R&D经费支出增长率是顺周期的;实际G DP增长率大于10%,大中型企业的R&D经费支出增长率是逆周期的。说明保持适度的经济增长有利于企业技术创新,经济增长过快,会削弱企业技术创新的动力,不利于企业长远发展。也说明当经济增长过快时,企业有短期行为,对技术创新这类回收期长,不确定性和风险性大的投资不感兴趣。

2.经济增长率不能太低。国家层面的试验发展投入比重变化是顺周期的,当实际G DP增长率下滑时,这类投入比重明显减少。试验发展是科技成果向产业化推进的重要阶段,它是由需求拉动的。

从企业层面看,我国大中型企业技术创新的产出总是顺周期的,说明技术创新的成功和新技术的扩散推动经济增长,经济增长又反过来推动技术成果的产业化,低速增长会阻碍科技成果的产业化。

(二)政策建议

政府对企业的R&D补贴、结构调整,应该选择在经济萧条期。宏观经济萧条期的企业需要寻找新的利润增长点,有技术创新和结构调整的动力,但是由于现金流的限制,没有能力R&D投资。在经济高速增长期,政府应加大对科研院所和高校的“前沿高端研发”投入的资助。

[1] Jordi Galf,Mohamad L Hammour.Long Run Effects of Business Cycles[EB/OL].[2009-08-16].http://www.crei.cat/people/gali/pdf-files.

[2] Mark Funk.Business Cycles and Research Investment[J].Applied Economic,2006,38(15):1775-1782.

[3] Geroski P A,C F Walters.Innovative Activity over the Business Cycle[J].The Economic Journal,1995,105(431):916-928.

[4] Matthew C,Rafferty.Do Business Cycles Influence Long-Run Growth?The Effect of Aggregate Demand on Firm-Financed R&D Expenditures[J].Eastern Economic Journal,2003,29(4):607-618.

[5] K laus Walde,Ulrich Woitek.R&D Expenditure in G7 Countries and the Implications for Endogenous Fluctuations and Growh[J].Economics Letters,2004,82(1):91-97.

[6] Gadi Barlevy.On the Cyclicality of Research and Development[J].The American Economic Review,2007,97(4):1131-1155.

[7] Matthew Rafferty.Do Business Cycles alter Compositionof Research and Development Expenditures?[J].Contemporary Economic Policy,2003,21(3):394-405.

[8] Matthew Rafferty,Mark Funk.Demand Shocks and Firm-Financed R&D Expenditures[J].Applied Economics,2004,36(14):1529-1536.

[9] Taiji Harashima.The Pre-Cycliced R&D Puzzle:Technology Shocks and Pro-Cyclial R&D Expenditure[J/OL].[2009-09-12].http://www.129.3.20.41/eps/mac/papers/0507/0507012.pdf.

[10] Patrick Francois,Hum Lloyd Ellis.Schumpeterian Cycles with Pro-Cyclical R&D[J].Review of Economic Dynamics,2009,12(4):567-591.

On the Cycle Characteristics of Technological Innovation

CAI Y ong-ying

(School of Economics and Business,Hangzhou Dianzi University,Hangzhou Zhejiang310018,China)

Innovation activities bear the cycle properties.R&D activities are counter-cyclical because of the opportunity cost effect,but the cash flow effect leads to the pro-cyclical.In our country,the basic R&D and the applied R&D are counter-cyclical,and the testing development of R&D is pro-cyclical.The output of R&Dof large and medium-sized industrial enterprises is pro-cyclical,but the growth rate of R&D expenditure is decreased when the growth rate of G DP is more than 10%.This paper holds that the moderate economic growth is conducive to the technological innovation of China.

technological innovation;business cycle;R&D expenditures;pro-cycle;counter-cycle

F037.1 < class="emphasis_bold">文献标识码:B文章编号:

1001-9146(2010)01-0005-05

2009-10-06

蔡永英(1964-),女,浙江海盐人,副教授,产业经济学.