企业资本结构与R&D投入——基于汽车制造业上市公司的经验研究

2010-12-21吕民乐王晓虎

吕民乐,王晓虎

(合肥工业大学人文经济学院,安徽 合肥 230009)

企业资本结构与R&D投入

——基于汽车制造业上市公司的经验研究

吕民乐,王晓虎

(合肥工业大学人文经济学院,安徽 合肥 230009)

本文以2005—2007年披露了R&D投入的汽车与机械制造业上市公司为样本,研究了企业资本结构与R&D投入的关系。实证结果显示,企业负债率与R&D投入呈显著正相关关系,这与理论假设相违背,这表明权益融资对于促进我国企业增加研发投入的效果并不明显。本文简要分析了出现这种现象的原因,并给出了相应的政策含义。

资本结构;R&D投入;技术创新

1 引言

随着知识经济的崛起和全球经济一体化进程的不断加快,面对日益激烈的国际竞争,企业要生存和发展,只有提高自主技术创新能力。企业技术创新能力的提高是和R&D投入密不可分的。从Slow到Romer和Lucas,经济学家们逐渐认识到企业层面的R&D投入是技术进步和经济增长的动力。

国家统计局2006和2007年的资料显示,2004年、2005年和2006年中国大中型工业企业的R&D强度(R&D投入/主营业务收入)分别为0.71%、0.76%和0.76%。而世界500强的平均数据为5%~10%。安同良、施浩和Alcorta(2006)以江苏省制造业企业为样本,发现R&D强度最高的三大行业——医药制造业、造纸和印刷业的R&D强度分别为1.15%,6. 99%和6.29%[1]。与之相对照的是,美国2000年高技术产业的平均R&D强度为22.5%。对于我国企业R&D投入普遍偏低的现象,很多学者分别从公司治理、制度环境、公司规模等方面进行了研究。我们认为R&D投入作为企业的一项重要的投资决策,必然受到融资结构的影响。由于技术创新的结果具有高度不确定性,使得企业的R&D投入总是面临着高风险。当企业背负较高负债时,由于受到债务利息率的压力,会倾向于减少R&D投入。Bhagat(1995)认为高财务杠杆的公司应该削减R&D投入[2]。

纵观国内外学者的研究,绝大部分对于该问题的研究都停留在理论分析的层面上,经验研究比较罕见,以中国的数据进行经验分析更是廖廖无几。为此,本文在对影响企业研发投资的资本结构条件进行理论分析的基础上,利用中国上市公司的经验数据对理论假设进行检验,并结合我国正处于转型经济的特殊环境,对检验结果进行解释和探讨。本文试图在观测中国企业的资本结构决策是如何影响企业的创新战略方面进行一定的尝试。

2 研究假设

企业要提高技术创新能力,必然要进行R&D投入。然而不合理的资本结构会引起融资约束,从而制约企业的技术创新投资决策。一方面,对于企业,高负债会限制创新战略的实施。由于R&D投入具有高度不确定性和高风险,债权人对债权的追索受到“有限责任”制度的制约,当企业以借债进行R&D投入时必然受到较高债务利息率的要求,因此,企业是不倾向于使用负债来进行R&D投入的。同时,如果企业存在风险负债,并且债务的到期期限终止于企业创新投资决策之后,即便存在可以提高整个公司价值的具有正NPV的项目,企业也有可能不进行投资。因为在风险负债的条件下,研发投资产生的现金流将部分地用于债务的还本付息,而投资成本则全部由企业承担。此时,企业从投资中获得的价值增加额相对较低,以至于没有动力进行创新投资。另一方面,对于银行等债权人,由于他们仅能获得贷款利息的固定收益而无权分享R&D投入带来的风险报酬,他们通常不愿意支持企业进行风险较高的R&D投资活动。同时创新投资具有高度不确定性、成功率较低,而且外部投资者通常并不具备评价一项新产品和新工艺的专业知识,由于担心因为信息不对称可能产生的代理成本问题,出于债权安全性的考虑,债权人通常不愿贷款给企业的创新投资项目,或者提高债务资本的利息要求以补偿因代理冲突发生的债务价值损失,这也造成了对企业创新投资的限制。

基于以上理论分析,本文提出如下理论假设:企业的财务杠杆水平与R&D投入负相关。

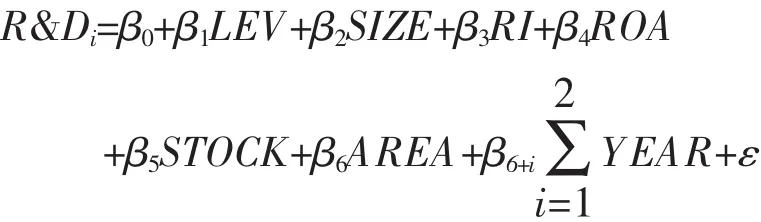

3 变量设计与模型构建

3.1 变量设计

(1)被解释变量:企业的R&D投入。本文选用两个指标衡量企业的研发投入强度:R&D支出/总资产和前后年度R&D支出的改变量(标准化)。在现有研究公司R&D行为的文献中,对R&D投入的衡量指标主要有3种:R&D支出/总资产、R&D支出/主营业务收入、R&D支出/企业市场价值。由于我国企业的市场价值难以准确计量,因而没有选用R&D支出/企业价值作为变量。另外,由于 “收入”,尤其是“应计收入”容易被“盈余操纵”[3]。因此,认为选取R&D支出/收入指标会影响数据的准确性。所以本文选用R&D支出/总资产作为因变量。

(2)解释变量:资本结构。资本结构又称融资结构,是指企业取得长期资金的各项来源、构成及其相互关系。通常情况下,企业的资本结构由长期债务资本和权益资本构成,即长期债务资本与权益资本的比率。因为企业的资产负债率+权益资产比率=1,资本结构可以通过企业的资产负债率得到合理的反映。本文采用总负债与总资产的比率即资产负债率来度量企业的资本结构。

(3)控制变量:R&D投入除了受到资本结构的影响外,还受到企业规模、企业成长性、盈利能力和高管持股等因素的影响。因此,本文选择这些因素作为控制变量,具体取值方法请见表1。

①企业规模:小公司和大公司在创新中具有不同的优势,通常认为小公司在技术创新方面主要具有行为(灵活性)优势,而大公司主要具有物质优势。Okamuro&Zhang(2006)认为大企业比小企业具有更好的条件且会更为迫切地进行技术创新投资[4],Cohen(1989)发现在某一临界值以上,R&D费用上升似乎与公司的规模成比例。尽管学术界对此并未达成一致观点,但都认为企业规模对研发投入有重要影响。本文将企业规模列为控制变量之一。

②企业成长性:主营业务收入增长率。处于成长期的上市公司为了维持业务的持续增长,可能需要通过增加R&D投入来获得持久的竞争力。高成长性的公司有动机投入更多的研发费用来创造成长机会[5]。

③盈利能力:净资产收益率。由于研究开发活动具有规模经济性,需要较大的资金和超额利润的支持,从这种意义上讲,企业利润率越高,资金越充裕,更利于创新活动的开展[6]。净资产收益率ROA是公司上年的净利润除以总资产,常用于衡量公司盈利状况。

④高管持股:由于经营者的企业任期、报酬主要依赖于企业的当前经营绩效,而且经营者无法像股东那样通过组合投资来分散职业风险,因此,若没有有效的激励,经营者内在的进行企业技术创新的动力往往不足。对于实行股权激励的企业来说,经理人持有股票的最终价值和收益取决于企业未来的价值。经理人为实现较高的未来股票价值,必须致力于提高企业的未来业绩。这样,经理人就有动机进行R&D投资,为企业的长远利益而努力。为此,有必要给予管理者一定的股权激励,以克服其规避自身风险的短视行为,从而增强其从事R&D投资的积极性。因此,可以预期,高管持股比例越高,越有利于提高其从事R&D投资的主动性,企业的R&D支出水平也会越高[7]。因此,选用高管是否持股来控制对研发投入的影响。

⑤年度变量:为控制宏观经济环境对企业R&D投资的影响,本文以2005年为参照年设置一组年度虚拟变量,以控制年度差异对回归结果的影响。

表1 变量定义

⑥地区:中国地区发展不平衡是一个严峻的现实,东部比中西部的企业在研发支出上明显要多,主要还是经济实力不同。因此,我们选取地区作为控制变量,东部企业取1,非东部(中西部)企业取0。

3.2 模型的构建

根据以上变量设计,构建以下回归模型:

模型中的被解释变量,解释变量与控制变量的定义见表1。

4 实证检验与结果

4.1 样本选择与数据收集

选择我国2005—2007年沪深交易所汽车与机械制造业上市公司作为研究样本。本文选择该行业为研究对象,主要基于以下考虑:一、汽车类上市公司资本结构具有较大差异;二、近年来,我们大中型汽车与机械制造类企业研发经费有大幅度增长,上市公司对自主创新日益重视;三、早在2005年,我国就已成为世界第三大汽车生产国,我国汽车制造企业之间以及与国际汽车厂商的竞争也日益激烈,全球金融危机后,世界汽车产业必将重新洗牌,中国汽车制造业能否突出重围,很大程度上取决于自主创新能力的提升,因此研究其研发投入的影响因素具有重要意义。

由于我国现有会计制度并没有强制要求上市公司对外系统披露其R&D费用的详细信息,因此,本文在对2005—2007年沪深A股汽车与机械制造类上市公司的财务报表进行详细分析的基础上,在剔除部分ST、数据不完整的公司之后,共筛选出披露研发费用的上市公司共39家,获得样本观测值98个。研究开发费用主要在年报附注中 “长期待摊费用”、“预提费用”、“支付与经营活动有关的现金流量”、“在建工程”、“专项应付款”、“补贴收入”等6个项目中披露,通常的科目名称包括:研究开发费、技术开发费、技术改造费、研发费、研究发展费等。其他数据均通过上市公司年报直接获得或计算得到。所有的年报数据来源于上海证券交易所和深圳证券交易所“上市公司报告”栏目,以及巨潮资讯网的“年度报告”栏目。本文的实证分析主要使用EXCEL2003和Eviews5.0统计软件进行。

4.2 变量的描述性统计

表2列出了本文研究样本中各变量的描述性统计结果。通过该统计描述,可以发现:(1)上市公司R&D投入整体偏低,平均值仅为总资产的1.02%,最小值0.000006,而最大值为0.132,说明不同的公司对R&D的投入具有较大差异;R&D投入改变量较大,而且变化较为分散。(2)资产负债比率,平均值0.5001,标准差0.1609,说明分布较为分散,行业内上市公司的资本结构差异较大。

4.3 回归结果与分析

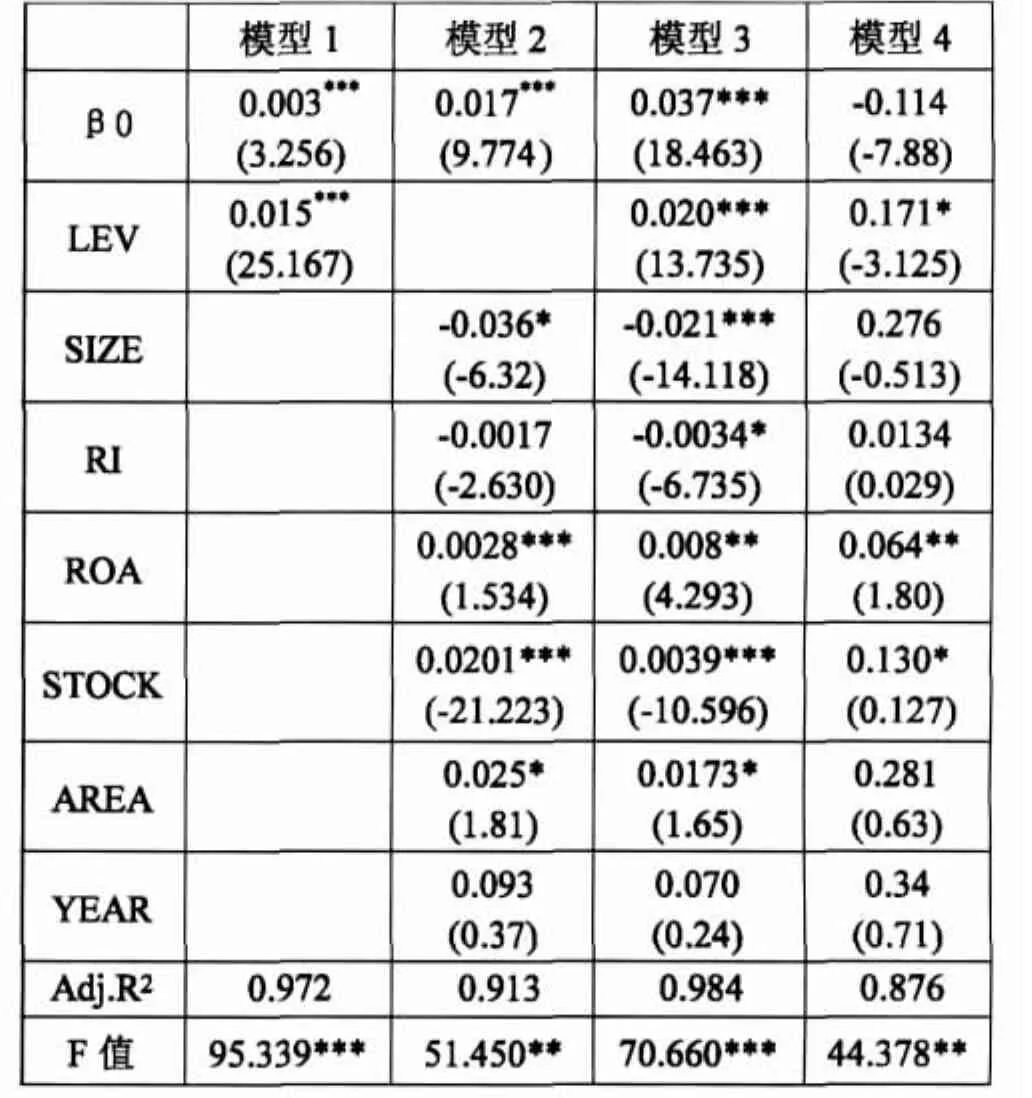

表3是模型回归分析结果。模型1是考察了资本结构单变量对研发支出的影响,模型2考察了控制变量对企业研发支出的影响,模型3是纳入全部变量的一般模型。在数据处理的过程中,为克服异方差问题,所有模型回归均采用加权最小二乘法(WLS)估计。模型4是关于资产负债率对R&D投入改变量影响的检验。另外,模型2、3和4通过逐步回归检验表明模型不存在多重共线性问题,因此,模型取得了较好的拟合效果。

表2 主要变量的描述性统计

首先,资产负债率与R&D投入在1%的显著性水平上正相关,相关系数分别0.015以及0.020,见模型1和3,这与前文的假设并不一致,这表明,负债率较高的公司,R&D投入更多。其次,控制变量中,企业规模与R&D投入显著负相关,说明在本文的样本中,规模大的企业不一定研发投入就多,规模小的企业反而会投入更多的研发资金。成长性因素对R&D投入的影响并不显著,说明,虽然高成长性的公司有动机投入更多的研发经费来创造更多的成长机会,但这类公司同时需要更多的资金用于扩张,从而可用于R&D的资金更少。盈利能力ROA的系数显著为正,说明业绩较好的公司R&D投入更多,这和预期基本一致。高管持股与R&D投入在1%的显著性水平上正相关,表明持股确实能对高管产生长远激励,持有股权的高管更能从企业的长远利益出发,重视R&D投资。此外,地区AREA以及年度虚拟变量对R&D支出的影响不显著。最后,模型4是关于资产负债率对R&D投入改变量影响的检验结果。从回归结果可以看出,R&D投入的改变量与资产负债率正相关,但显著性不高。根据样本的情况来看,这可能与企业R&D投入变化较大,不稳定有关。总的来讲,模型4与模型1和3的结果基本一致,说明具有高杠杆率的资本结构的公司,R&D的投入量反而更多。

表3 模型的回归结果

之所以会出现与前文假设相悖的结果,我们认为可能由以下原因所致:现阶段我国上市公司的负债资本并未对其投资行为产生有效的约束。我国的汽车产业无论是就其产权结构还是市场结构而言,都属于国有企业主导的垄断竞争市场[8]。虽然近几年汽车类上市公司中国有股的比重有所下降,但总体而言依然较高。与此同时,国有银行的产权改革滞后,使其还未能完全以金融企业的身份与上市公司建立相互选择、平等互利的关系,银行与企业的交易活动在相当程度上还受到政府的干预[9]。上市公司的负债主要来源于银行借款(国有商业银行),但由于我国特殊的政企和银企关系、有限的银行监管机制以及未真正建立起来的破产清算机制,造成了银行贷款对上市公司投资行为存在着“软约束”。在缺乏债权人约束的条件下,股东有动机向债权人转移风险,而且负债率越高的公司越能够向债权人转移公司R&D投资的风险。此时,股东—债权人冲突易引发对风险项目的扩大投资,负债的相机治理作用被削弱,即导致公司的技术创新投资随着负债比率的上升而增加。

4.4 稳健性检验

为验证上述结论的可靠性,进行了两方面的稳健性检验。第一,剔除R&D支出的极端值,重新回归,研究结果仍然保持一致。第二,考虑到非均衡样本可能存在的误差问题,进一步采取均衡样本(即剔除了研发费用不连续的样本),重新进行回归。面板数据的回归结果与前文截面数据的回归结果并没有实质性的区别,结果基本不变。这说明了本文结论具有较高的稳定性。

5 结论与政策建议

主要发现和结论是:(1)上市公司负债率越高,R&D投入越多,说明上市公司存在着用借债来进行R&D投资的情况,股权融资对促进R&D投入的效果并不明显。与主流的理论分析存在显著差异。这与中国的市场化进程和资本市场的发展程度有关。(2)企业规模与企业R&D支出存在显著负相关关系,说明小规模企业可能更愿意进行R&D投资。(3)高管持股有利于提高企业的R&D投入水平,说明高管的股权激励确实有助于提高企业的创新能力。

政策含义:(1)企业的融资行为选择以及由此形成的不同的资本结构会影响到企业的投资行为决策,尤其是对创新和风险项目的投资。企业应当优化和调整资本结构,以支持企业增加R&D投入和从事创新活动。这就要求企业在确定目标资本结构时,除了考虑企业价值最大,加权资本成本最低之外,还应当最有利于提高企业技术创新能力。(2)相关部门应该着眼于进一步提高我国上市公司的自主创新能力,为企业选择有利于创新的低杠杆率的资本结构创造环境。进一步深化银企关系改革,改变企业与银行产权结构单一的现状,通过产权结构的多元化,逐步降低银企产权的同质性程度,使银行与企业之间形成真正意义上的债权债务关系。同时发挥股权融资在支持企业从事创新活动中的重要作用,设置合理的上市和再融资的监管政策,避免出现部分真正需要股权融资的企业因达不到监管政策限制条件,而得不到权益资本或被迫进行债务融资。(3)根据本文的实证结论,高管股权报酬有利于高管增加R&D投入。应当积极实行上市公司高管股票期权制度。这一制度的实施将有利于我国上市公司增加R&D投入,有利于增强我国上市公司的自主创新能力。

应该说明的是,由于信息披露的局限和数据整理的工作量较大,本文只选取了一个行业部分上市公司作为研究样本,至于其他公司、其他行业的资本结构对R&D投入影响的情况则有待进一步抽样、整理和研究。另外,一个企业越重视创新,由于受到研发周期和新产品推向市场的时间限制,可能越会选择宽松的财务区间(即较低的财务杠杆率)。因此,资本结构与创新投入之间很可能存在着动态的交互关系,这也需要后续研究的加强。

[1]安同良,施浩,Ludovico Alcorta.中国制造业企业R&D行为模式的观测与实证—基于江苏省制造业企业问卷调查的实证分析[J].经济研究,2006,(2):21-30.

[2]Bhagat and Welch.Corporate research&development investments,international comparisons[J].Journal of Accounting and Economics,1995,19:443-670.

[3]刘运国,刘雯.我国上市公司的高管任期与R&D支出[J].管理世界,2007,(1):128-136.

[4]Hiroyuki Okamuro,Jian Xiong Zhang.Ownership structure and R&D investment of japanese start-up dirms[R].Working Paper Series of Hitotsubashi University,2006.

[5]Harley E,Ryan and Roy A.Niggins.Interactions between R&D investment decisions and compensation policy[J].Financial Management,2002:5-29.

[6]罗绍德,刘春光.企业R&D投入活动的影响因素分析—基于企业财务资源观[J].财经理论与实践,2009,(1):56-60.

[7]刘伟,刘星.高管持股对企业R&D支出的影响研究—来自2002—2004年A股上市公司的经验证据[J].科学学与科学技术管理,2007,(10):172-175.

[8]郭海涛.我国汽车产业的国有产权,市场结构与市场绩效研究[J].北京工商大学学报(社会科学版),2005,(11):8-13.

[9]童盼,陆正飞.负债融资、负债来源与企业投资行为[J].经济研究,2005,(5):75-84.

Enterprise Capital Structure and R&D Input:An Empirical Study on Listed Companies of Chinese Automobile Manufacturing Industry

Lv Mingle,Wang Xiaohu

(School of Liberal Arts and Economics,Hefei University of Technology,Hefei 230009,China)

This paper explores the relationship between enterprise capital structure and R&D input,making use of the disclosed data of R&D input in listed companies of Chinese automobile manufacturing industry during the period of 2005~2007.The Empirical findings indicates that Debt ratio is significantly positive related to the R&D input,which is violated to the theoretical assumptions and shows that equity financing doesnot promot corporate R&D input effectively.This paper simply analyzes the reason for this phenomenon,and puts forword some relevant policy suggestions.

capital structure;R&D input;technological innovation

2009-07-28

吕民乐(1972-),女,安徽合肥人,合肥工业大学人文经济学院副教授,南京大学商学院经济学博士研究生;研究方向:技术创新、企业投融资研究。

F830.59

A

(责任编辑 谭果林)