我国燃料油期货市场基本经济功能研究

2010-12-13贺晋兵刘云霞

贺晋兵,刘云霞

(1.北京交通大学 中国产业安全研究中心,北京 100044;2.厦门大学 经济学院,厦门 361005)

我国燃料油期货市场基本经济功能研究

贺晋兵1,刘云霞2

(1.北京交通大学 中国产业安全研究中心,北京 100044;2.厦门大学 经济学院,厦门 361005)

风险规避和价格发现是期货市场的重要经济功能,是判断期货市场运行状况的重要标志。鉴于燃料油期货市场担负着我国石油期货市场开路先锋的重任,文章以上海燃料油期货市场为研究对象,以协整理论与期货市场经济功能存在的内在联系为分析基础,通过采用协整模型对燃料油期货自上市交易以来的经济功能进行了研究。研究结果表明,燃料油期货市场具备价格发现功能,并有助于套期保值的实现。

燃料油期货;风险规避;价格发现

鉴于期货市场是国际石油定价体系的重要环节,我国已于2004年8月开始了燃料油期货交易,并希望以此为突破口全面建立石油期货市场。回顾期货市场产生的历史可以发现,承担风险规避和价格发现等经济功能是期货市场得以产生的原因。这两个经济功能是否得到合理的实现,不仅是判断一个期货市场是否成功的重要标志,而且也是套期保值交易顺利进行的前提。在这一背景下,本文以我国燃料油期货市场为研究对象,对其运行五年来的风险规避和价格发现功能进行分析,以客观地评价该市场中经济功能的整体状况。

1 期货市场经济功能的实现原理

风险规避和价格发现是期货市场经济功能的两个方面。在现代期货经济理论中,这两个方面决定着套期保值交易的实现程度和对未来价格的预测能力,是评价一个期货市场有效程度的重要标志。

从风险规避功能来看,回避现货价格的风险是期货交易的首要目标,因此套期保值者应该是期货交易的首要主体。而套期保值之所以能够规避价格风险,是因为期货价格和现货价格在理论上存在趋同性和趋合性。其中,趋同性是指期货价格走势与现货价格走势趋于相同或基本一致的现象[1]。其理由是:现货市场与期货市场虽然是两个各自独立的市场,但是受相同经济因素的影响和制约,一般情况下两个市场的价格变动趋势相同,只是价格波动幅度可能有所差异。套期保值就是利用这种价格关系,分别在期货市场和现货市场作方向相反的买卖,从而达到回避价格风险、锁定成本或利润的目的。趋合性是指随着期货合约到期日的临近,现货价格与期货价格趋向一致的现象。按照商品期货市场的规定,期货合约到期时未平仓头寸必须进行实物交割。这种交割制度保证了现货价格和期货价格随期货合约到期日的临近而趋于一致。因为如果二者存在差别,就会出现套利机会,大量套利者的进入将使这种差别很快消失。正是基于这两个原理,套期保值交易才能够起到降低现货价格风险的作用。

价格发现功能是期货市场的另一项重要经济功能。由于期货合约将在未来某个时点成交,因此人们将按照所收集的信息对未来的现货价格进行预测,并根据预测结果进行交易,由此形成的期货价格既具备了对未来现货价格的发现功能,同时这一合理的价格预期也引导着市场资源的配置,为整个社会带来了福利。自从Fama于1970年提出市场有效性的概念之后,期货市场的价格发现功能往往又与期货市场的有效性联系在一起。事实上,市场的有效其实就是信息处理的有效,期货市场的有效性就表现在依据市场信息所形成的期货价格对未来现货价格具有预测能力上。正是基于这一原理,是否具有价格发现功能也就成为评价期货市场运行效率的重要标准。

在现实中,期现货价格的趋合性由交割日的套利行为所决定,必然会得到实现,但由于期货市场的高杠杆性以及高流动性等原因引起了大量的投机交易,期现货价格往往会变动不一致并导致预测性减弱。因此,趋同性和价格预测性并不是所有期货市场都具有的特征。因此,我国燃料油期货和现货价格是否具有趋同性和预测性还有待于实证检验。

2 国内外研究现状及方法选择

2.1 国内外研究现状

近些年,关于我国燃料油期货市场经济功能的分析和研究还不多,但对一些相关市场的研究不乏见地和启示。在国外学者的研究中,早期做出突出贡献的有John C.hull和凯恩斯,John C.hull将期货价格低于预期未来现货价格的情形称为现货溢价或称为市场基差[2];凯恩斯在其著作中通过对套期保值者和投机者预期的分析提出了预期价格理论,该理论经过希克斯等人的补充形成了期货价格的预期价格理论[3]。国外很多学者对这一理论进行了研究:如Kawaller、T.Koch and P.Kock运用联立方程模型来研究S&P500期货和现货的领先—滞后关系,结果表明市场存在同步的信息传递,两市场趋合[4],但仅存在期货对现货的领先—滞后关系;在协整理论提出后,该理论被广泛应用于解释期货和现货市场之间的关系。相关研究有:Bessler and Covey应用Johnson协整检验分析了美国幼牛期货市场,证明了期货价格和现货价格之间存在均衡关系[5];ChowdHury检验了美国有色金属类期货和现货之间的关系,研究表明期货价格对现货价格具有较明显的价格领先优势[6];Bigman认为如果期货市场具有价格发现功能,则期货价格应该是交割日现货价格的无偏估计量[7]。

国内学者也对相关市场的期货和现货价格关系进行了研究:秦宛顺、陈衡研究认为,铜的期现货价格相关程度较高并具有较好的避险和套期保值功能,而绿豆的期货和现货价格相关性较差,保值功能弱[8]。童宛生等的研究表明,绿豆期现货价格相关性较低,价格发现的作用较弱,其他像小麦、大豆、铜等品种的期现货价格相关性较好[9];吴冲锋、王海成运用协整理论研究认为,国内市场铜期货价格之间存在协整关系,价格发现同步[10]。华仁海、仲俊伟对上海铜期货市场运用协整理论分析得出:上海铜期货现货价格之间的价格发现关系在5个月内有效,而超出5个月则没有价格发现功能[11]。

2.2 方法选择

事实上,对于我国燃料油期货市场经济功能的分析,与协整理论的原理相吻合。对于趋同性来说,如果现货价格与期货价格之间存在协整关系,就意味着两类价格存在某种均衡。而这种均衡就是套期保值的前提和基础。在价格发现功能方面,如果期货价格对最后交割日的现货价格具有预测作用,就意味着期货价格应该是交割日现货价格的无偏估计量,这实际上也可以被当作一种协整关系来看待。因此,下文的分析将在此基础上进行。

3 我国燃料油期货市场经济功能的评估

本文以我国燃料油期货市场为研究对象,对其经济功能进行评价。考虑到数据的可获得性,这里由未来三个月交割的合约日收盘价格组成连续价格序列,选取从2004年8月25日燃料油期货上市日开始至2009年11月30日(剔除无交易数据或成交量过小的交易日),共1177个有效观测数据。同时,选取相应日期的黄埔燃油现货价格作为现货数据。这里,分别用{St}、{Ft}表示现货价格和期货价格①数据来源:上海期货交易所。

3.1 燃料油期货市场风险规避功能分析

从上文可知,由于期现货价格的趋合性必然会实现,因此对燃料油期货市场风险规避功能的分析就是对其趋同性的分析。这里通过协整分析,来判断我国燃料油期现货价格趋同性是否成立。在分析时采用Engle和Granger提出的E.G两步法来进行[12]。

3.1.1 平稳性检验

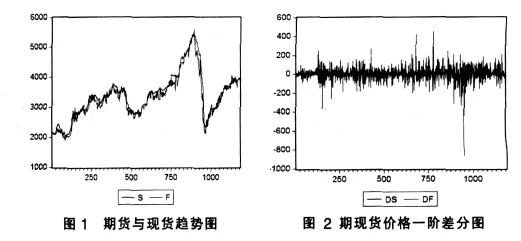

分析之前,采用检验单位根的ADF检验法来检验数据序列的平稳性。为了确定采用何种ADF模型,有必要先给出{St}、{Ft}的线性趋势图[13],如图 1 所示。

根据图1期现货的趋势,可以考虑采用带常数和时间趋势的检验方程,其一般公式为:

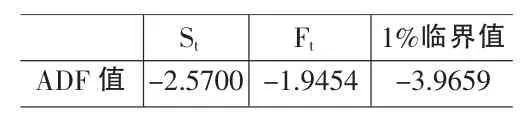

原序列{St}、{Ft}的检验结果如下:

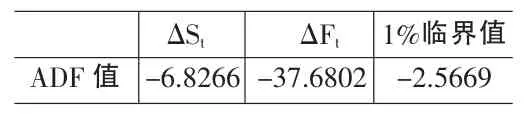

检验结果表明在1%的显著性水平下,现货价格序列和期货价格序列存在单位根,是非平稳序列。对两个价格序列分别取一阶差分后再进行ADF检验,其差分后如图2所示。

由图形显示,差分后的序列可以采用无常数和趋势的ADF模型,其一般公式为:

表2是该模型的检验结果,表明在1%的显著性水平下,原假设被拒绝。说明和分别都是一阶单整I(1)。

表1 ADF检验结果

表2 一阶差分ADF值

表3 协整方程估计结果

表4 残差ADF值

表5 ECM估计结果

3.1.2 协整检验

由于{St}和{Ft}都是I(1)过程,已经具备了协整检验的前提,可以对原变量直接建立回归方程。其方程为:

模型的估计结果如表3。

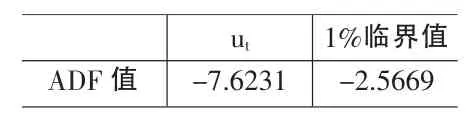

模型以及参数的估计都比较显著,但是为了确定现货价格和期货价格这两个变量是否真的协整,还必须对公式(3)中的误差项ut进行平稳性分析。如果ut是平稳序列,{St}和{Ft}就是协整的,否则,它们之间就是非协整的。依据上述平稳性检验模型的选择原则,残差序列的ADF检验结果如表4。

这里,1%的临界值采用的是Engle—yoo的残差检验临界值表。结果表明ut在1%的显著性水平下是平稳的,即为I(0)变量,从而证明了{St}和{Ft}之间存在长期均衡的协整关系。

3.1.3 误差修正模型

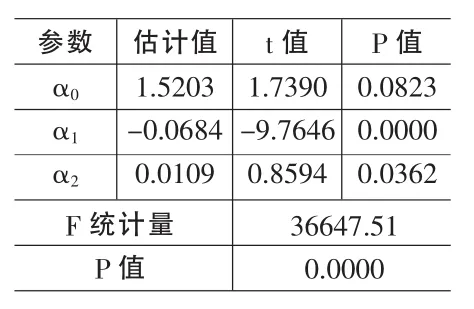

Engle和Granger已经证明,如果变量之间存在长期均衡关系,则均衡误差将显著影响变量之间的短期动态关系[12]。由以上分析我们知道,{St}和{Ft}存在长期均衡关系即协整关系。但是由于种种原因,现货价格和期货价格也会常常偏离这种关系,套期保值者需要根据对长期均衡关系的偏离程度也即均衡误差的大小,不断调整现货和期货的头寸,以便逐步恢复现货和期货价格之间的均衡关系。{St}和{Ft}的这种短期动态关系可以表示为:

由上面分析得出,式中ΔS、ΔFt-1分别都是平稳序列,也是平稳的序列,所以模型成立。估计结果如表5。

表6 期货和现货价格平稳性检验

表7 价差平稳性检验

从估计结果可以看出,模型较为显著,系数α1=-0.0684符合误差修正机制。这表明,如果上一期的现货价格与期货价格之差高于均衡水平,则该期的现货价格将会降低,期货价格将会上升,从而使得现货和期货价格差变小,向均衡水平靠拢。反之,如果上一期的现货和期货价格之差低于均衡水平,则该期会出现现货价格上升而期货价格下降的现象。这种误差修正机制从另外一个角度验证了协整关系的存在。α0虽然在5%显著性水平下不显著,但是为了避免强制模型经过原点,这里需要对其予以保留。

3.2 燃料油期货市场的价格发现功能分析

价格发现功能经常与期货市场的有效性联系在一起。基于FAMA市场有效性的概念,Bigman于1983年提出了期货市场简单有效性的概念。他认为如果期货市场是有效的,具有价格发现功能,则期货价格对最后交割日的现货价格具有预测作用,期货价格应该是交割日现货价格的无偏估计量[7]。即:

其中,ST是交割日T时商品的现货价格,Ft,T表示交割日为T的期货合约在t时的期货价格,φT表示t时所能得到的信息集合,如果期货市场是有效的,期货市场具有价格发现功能,则期货价格应该是目前所有信息的即时反映。

一些学者建议使用协整理论来检验期货市场的有效性问题[11],也即价格发现问题。其基本思路是:ST与Ft,T之间应该存在长期均衡的关系,如果Zt=ST-Ft,T是平稳时间序列,则说明期货价格是交割日现货价格的无偏估计量,期货市场也就具有价格发现功能。本文将沿着这一思路,运用协整方法对上我国燃料油期货市场的价格发现功能进行检验,从而揭示出燃料油期货市场的内在特征。

3.2.1 数据选择

由于涉及到期货价格对交割日现货价格的预测问题,因此有必要选择与最后交易日对应的不同时间间隔内的价格序列。考虑到石油产品消费的季节性比较明显,故选取距离交割日三个月内的期货合约,样本为2004年9月——2009年11月之间各期货合约在最后交易日前一个月、两个月和三个月对应交易日的收盘价格。如果对应交易日不进行交易,则选择离该交易日最近交易日的数据替代,分别将它们用[F1t],[F2t],[F3t]表示三个序列。为保持数据量一致,每组均从2009年11月开始倒推61个数据,现货价格仍旧选取黄埔燃油现货价格数据。

3.2.2 价格发现功能检验

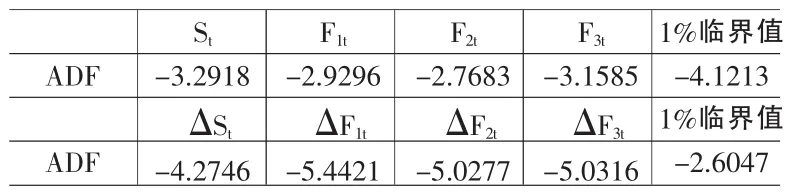

首先检验期货价格和现货价格序列的平稳性,模型选择方法与上文相同,结果如表6。

与1%的显著性水平相比较可知,上表价格数据的原始数列都是非平稳序列,它们一阶差分之后的序列都是平稳的。这说明燃料油期货价格序列[F1t],[F2t],[F3t]和现货价格序列St均是一阶单整的,即I(1),符合进行协整检验的前提。要确认期货价格是否具有预测性,就需要对Zit=ST-Fit进行平稳性检验,结果如表7。

可知,在1%的显著性水平下三个序列都通过了检验。这说明当时间跨度为三个月之内时,对应的序列均是平稳的。在这个时间跨度内,期货价格与交割日现货价格之间存在长期均衡的关系,期货价格是现货价格的无偏估计量,因此期货价格是有效的,期货市场具有价格发现功能。

4 结论

通过运用协整理论对我国燃料油期货市场的经济功能进行实证分析,表明期现货市场之间的价格存在均衡关系,价格之间的趋同性成立,燃料油期货市场已经具备了进行套期保值的前提和基础。同时,考虑到石油类产品需求的季节性特征,通过对三个月以内期货价格对现货价格的预测性进行分析,表明期货价格已经具有预测能力,燃料油期货市场已经具备了价格发现功能。因此,综合来看燃料油期货市场经济功能的整体实现情况较好。

[1]刘仲元.股指期货教程[M].北京:中国金融出版社,2007.

[2]John.C.Hull,Options,Futures and Other Derivatives(5thEdition)[M].N.J.:Pearson/Prentice Hall,2002.

[3]Hicks J.R.Value and Capital(2ndEdition)[M].London:Oxford University Press,1946.

[4]Kawlaller I,Kock P, Koch T.The Temporal Price Relationship between S&P 500 Futures and S&P 500 Index[J].Journal of Finance,1987,(42).

[5]Bessler D.A,Covey T.Cointegration:Some Results on U.S.Cattle Prices[J].The Journal of Futures Market,1991,(11).

[6]Chavdhury A.R.Future Market Efficiency:Evidence from Cointegreation Tests[J].The Journal of Futures Markets,1991,(11).

[7]Bigman D.,Goldfarb D.,Schechtman E.Futures Markets Efficiencf and the Time Content of the Information Sets[J].The Journal of Future Markets,1983,(3).

[8]秦宛顺,陈衡.中国商品期货价格研究[J].金融研究,1998,(2).

[9]童宛生,胡俞越,冯中越.中国商品期货价格形成理论与实证分析[M].北京:中国财政经济出版社,1987.

[10]吴冲锋.金融工程研究[M].上海:上海交通大学出版社,1999.

[11]华仁海,仲伟俊.上海期货交易所期货价格有效性的实证检验[J].数量经济与技术经济研究,2003,(1).

[12]Engle R.F.,Granger C.W.Co Integration and Error Correction Representation,Estimation and Testing[J].Econometrica,1987,(55).

C812

A

1002-6487(2010)22-0133-03

贺晋兵(1979-),男,山西晋城人,博士后,研究方向:投资决策统计分析。

(责任编辑/浩 天)