创业板高新技术中小企业成长性评价研究

2010-12-01张军华

张军华

(河南财经学院 会计系,河南 郑州 450002)

创业板高新技术中小企业成长性评价研究

张军华

(河南财经学院 会计系,河南 郑州 450002)

采用主成分分析法,从发展能力、盈利能力、营运能力、偿债能力和研发能力五个方面,对在创业板上市的前四批高新技术中小企业的成长做出评价,分析了影响企业成长性的因素。数据分析显示:发展能力、盈利能力、偿债能力对企业成长性有较大影响,研发能力、企业成立年限与企业成长性没有必然联系。尽管样本企业都处于发展期,但作为以高新技术为特征的中小企业,研发能力没有起到应有的推动作用,研发投入不足,金融资源匮乏。

高新技术中小企业;成长性;发展能力;盈利能力;偿债能力;研发能力

一、引 言

企业的成长性是企业在持续经营过程中,通过各生产要素的优化组合、诸影响因素的交互作用而获得的企业价值增长的能力。对于高新技术中小企业而言,其高风险、高投入、技术更新周期短等特征决定了这类企业的成长是一个复杂的演进过程,但同时其带来的技术创新、就业岗位等已成为一个国家经济增长的重要动力。客观评价高新技术中小企业的成长性成为企业所有者、管理者和投资者等相关利益方共同关注的问题。

现有评价企业成长性的实证研究采用的方法有突变级数法、灰色关联法、因子分析法、主成分分析法、β调和系数法、层次分析法等,构建的评价指标体系包括财务指标和非财务指标。研究中小企业成长性的文献较多,以高新技术中小企业为研究对象的文献较少,其中李柏洲、孙立梅(2006)从中小型高科技企业成长潜力、竞争力、企业成长环境支持力三个方面采用β调和系数法对中小企业板的20家高新技术上市企业的成长性进行了评价。林莉(2009)采用主成分投影法对大连市112家科技型中小企业的成长性进行了评价。本文试图采用主成分分析法对在创业板上市不久的部分高新技术中小企业的成长性做综合评价,得出成长性综合排名和分项能力排名,帮助企业了解自身发展状况,并分析影响企业成长性的因素。

二、创业板高新技术中小企业成长性的实证分析 1.指标体系及样本选择

本文主要从发展能力、盈利能力、营运能力、偿债能力和研发能力5个方面选取了16个财务和非财务指标作为评价指标。考虑到截面数据并不能反映企业在一段时间内的发展趋势,也不利于对未来的情况进行预测,本文采用了各指标近三年的平均值,不能获取近三年数据的3个指标选用2009年中期期末的数据代替,指标体系如表1所示。

本文以在创业板上市的前四批高新技术中小企业为研究样本,因此剔除不是高新技术的5家企业及数据不全的4家企业,以41家样本企业2006~2008年的数据为基础,采用主成分分析法评价其综合成长性。本文实证分析的财务数据来源于中国证监会指定信息披露网站巨潮资讯网所披露的上市招股说明书,并经过手工整理,数据分析处理通过SPSS16.0软件完成。

表1 成长性指标体系

2.主成分分析方法及过程

在进行主成分分析之前对原始数据进行无量纲化处理,然后计算出相关系数矩阵并进行统计检验(如表2所示),检验的显著性水平为Sig0.000,小于显著性水平0.05,认为样本可以进行主成分分析。

表2 KMO and Bartlett 检验结果

其次,通过软件计算。本文选取6个公共因子来代表设定的16个指标,其累积贡献率已经达到了80.731%(如表3所示),可以反映出样本公司的成长性,各公共因子与16个变量的关系如表4所示。

表3 特征根和方差贡献率

表4 旋转后的因子载荷矩阵

F1与X1、X2、X3、X4的相关系数较大,X1、X2、X3、X4反映了发展能力,因此公共因子F1可概括为发展因子,它综合了整个指标体系26.037%的信息。

F2在X6、X7、X11、X12上有较高的载荷,其中X6、X7反映了盈利能力,X11、X12反映了偿债能力,因此公共因子F2可概括为偿债与盈利因子,它综合了整个指标体系21.986%的信息。

F3与X13、X14、X15 的相关系数较大,X13、X14、X15反映了研发能力,因此公共因子F3可概括为研发因子,它综合了整个指标体系11.434%的信息。

F5在X8上有较高的载荷,X8反映了营运能力,因此公共因子F5可概括为营运因子,它综合了整个指标体系6.702%的信息。

F4在X6、X7上有较高的载荷,而X6、X7所反映的盈利能力在F2中已经体现,同时F6对应的特征值小于l,其反映的信息量也较小,因此不再对F4、F6进行分析。

最后,根据因子得分系数矩阵(表格省略),可得出由16个指标(预处理之后的标准化数据)作为自变量、6个公共因子作为因变量的6个方程式,再以各因子所对应的贡献率为权重进行加权求和,即可得到综合评价得分F,即F=F1×26.037+F2×21.986+F3×11.434+F4×9.041+F5×6.702+F6×5.530)/ 80.731。

三、数据结果分析

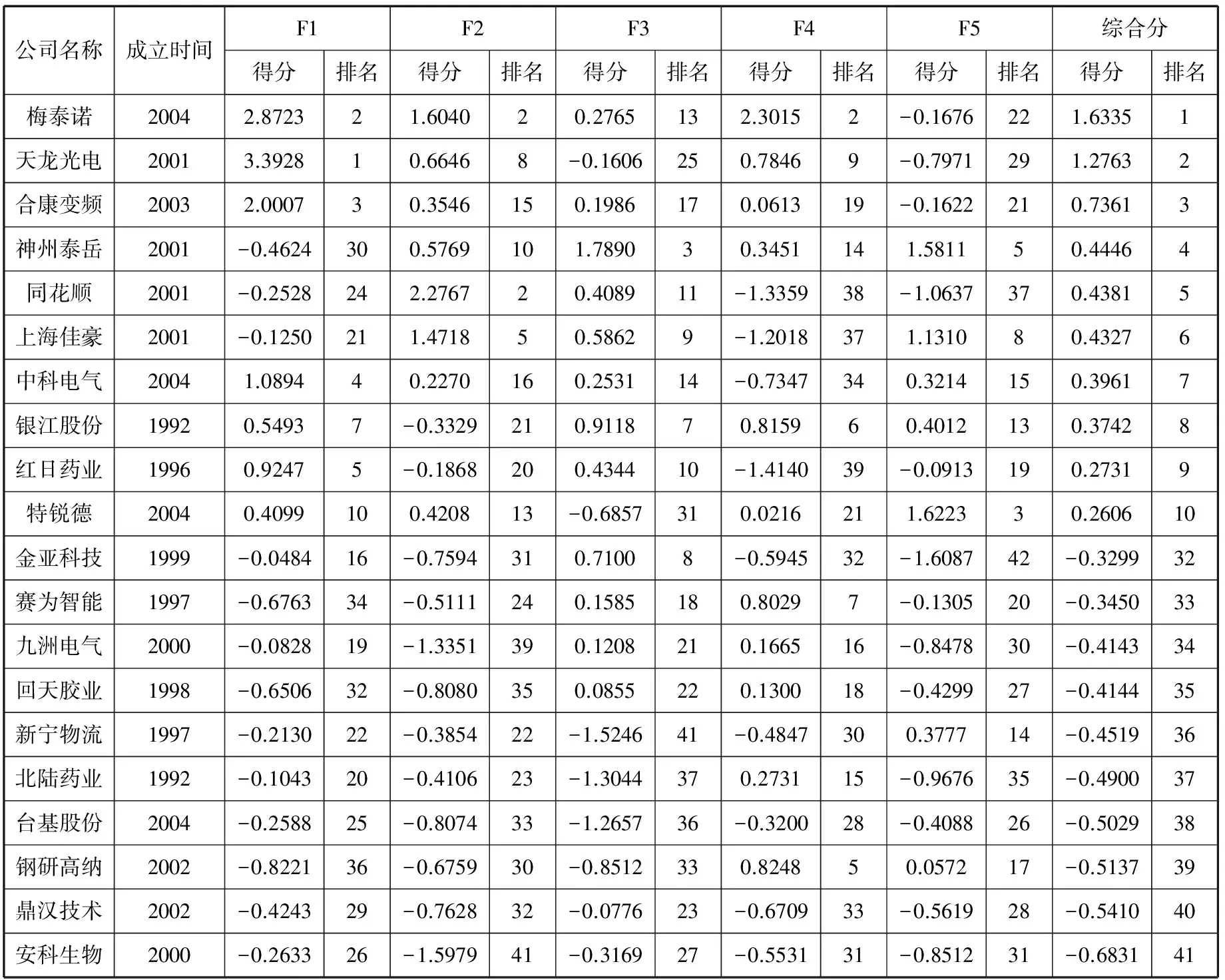

表5 综合分前十名和后十名的样本企业各公共因子得分及综合分

由于篇幅有限,本文列出了综合分排名前十位和后十位的样本企业各公共因子得分及综合分。从表5可见,F1值(发展因子)排名前十位中除了神州泰岳、同花顺、上海佳豪外,其他企业的F1值排名与综合分排名相似,尽管神州泰岳、同花顺、上海佳豪三家企业的发展能力相对落后,但由于F2值(偿债与盈利因子)、F3值(研发因子)排名靠前,它们的综合分排名仍位居前十位。综合分排名后十位企业的F1值排名比较靠后。这说明资产、资本的扩张及营业收入、净利润的增长对企业成长性起着重要作用,印证了新古典经济学中规模经济促进企业成长的理论。另据统计,41家样本企业近三年平均总资产增长率、近三年平均资本增长率、近三年平均营业收入增长率与近三年平均净利润增长率的平均值分别为56.11%、82.09%、62.58%和137.88%,这些数据足以显示创业板高新技术中小企业强劲的成长力。偿债与盈利能力对企业成长性也会产生重要影响,综合分排名前十位企业的F2值排名靠前,综合分排名后十位企业的F2值排名靠后。但综合分排名前十位企业的F3值(研发因子)排名并不靠前,这说明研发能力并不是样本企业成长性的决定因素。从F5值(营运因子)排名和综合分排名看,营运能力对样本企业的成长性也没有显著影响。

四、结 论

1.综合分排名前十位企业的行业分析

按照2008年国民经济分类标准,综合分排名前十位企业中,神州泰岳、同花顺、银江股份属于G类(信息传输、计算机服务和软件业),其中神州泰岳主要为电信行业提供软件服务和为飞信运维提供外包服务,同花顺属于金融信息服务综合提供商,银江股份属于城市交通智能化、医疗信息化和建筑智能化领域的计算机应用服务行业;其他七个企业属于C类(制造业),主要从事通信设备、光伏设备、高压变频器、船舶、工业磁力设备、医药和输配电及控制设备的技术开发与制造。这些行业科技含量高,正处于高速发展阶段,促使了前十位企业的高成长。

2.企业生命周期与成长性

依据刘军、肖文旺(2009)对民营企业生命周期的划分,综合分排名前十位和后十位的样本企业都已经度过生存期,处于发展期。依据营业收入划分,综合分排名前十位和后十位的样本企业近三年营业收入都处于增长态势,属于成长期。尽管银江股份和红日药业已经成立十年以上,其仍然保持较强的成长状态。因此,成长性与成立年限没有必然联系。

3.偿债与盈利能力及金融资源与成长性

企业的盈利能力越强,可供支配的留存收益越多,其偿债能力也越强,越容易通过银行、商业信用等渠道获取资金以支持企业的发展与成长。样本企业中,即使F2值排名最后的安科生物,其近三年净资产收益率平均值为17%,近三年流动比率平均值为1.29,近三年速动比率平均值1.14,因此样本企业的整体盈利能力和偿债能力都很强,推动了企业的高速成长,但样本企业获得的资金支持力度并不大。另据统计,41家样本企业流动比率平均值逐年增大,2006年为2.02,2007年为2.46,2008年为2.56;速动比率平均值逐年增大,2006年为1.69,2007年为2.10,2008年为2.14,这说明样本企业短期偿债能力逐年增强。但资产负债率平均值逐年降低,2006年为48.20%,2007年为41.49%,2008年为35.98%,较低的资产负债率平均值某种程度上反映出样本企业的资金不足。仅从2008年数据看,样本企业流动负债占总负债比率平均值为92.57%,有13家企业没有非流动负债,只有14家样本企业有应付票据,这表明样本企业与银行间的信任合作关系尚未建立起来。Eisenhardt and Schoonhoven(1990) 在对中小企业创新劣势的研究中指出资源对于中小企业成长具有基础性作用。尽管企业资源包括技术资源、人力资源、金融和组织资源等多种形式,金融资源却是中小企业最基础的资源。因此,即使偿债能力和盈利能力再强,金融资源尤其是长期资金的匮乏仍然严重束缚了我国高新技术中小企业的快速成长。

4.研发能力与成长性

资源基础理论、企业能力理论等内生成长理论认为企业成长的影响因素源自于企业内部,企业的异质性资源、独特的能力是企业成长的关键因素。作为被各级有关政府部门认定的高新技术企业,其研发能力体现了企业的创新性和差异性。较强的创新性和差异性有利于推动企业进入新领域、改善现有领域,并培育开发新机会的能力,使企业保持较强的成长性。前文的数据结果分析表明,研发能力对企业的成长没有表现出明显的推动作用,这有悖于传统理论,某种程度也说明我国高新技术中小企业研发投入的不足。41家样本企业研发投入平均值2006年为5 081 572.48元、2007年为8 782 530.58元、2008年为11 298 795.63元,绝对值逐年提高;研发投入占营业收入的比率平均值2006年为6.20%、2007年为6.16%、2008年为5.87%,相对值逐年降低。而西方发达国家成功的高科技企业研发投入一般占到企业销售额的5%~15%,在欧洲,这一数字更是高达8%~25%(绎明宇,2001)。研发投入不足必然造成研发能力不强,进而影响企业的竞争力和成长性。

[1]李柏洲,孙立梅.基于β调和系数法的中小型高科技企业成长性评价研究[J].哈尔滨工程大学学报,2006,(12):908-913.

[2]林 莉.基于主成分投影法的科技型中小企业成长性评价实证研究——以大连市为例[J].科技管理研究,2009,(7):176-178.

[3]刘 军,肖文旺.我国民营企业生命周期特征分析[J].经济纵横,2009,(7):102-104.

[4]Eisenhardt K M, Schoonhoven C B.OrganizationalGrowth:Linking Founding Team,Strategy,Environment,and Growth Among U.S.Semiconductor Ventures,1978-1988[J].Administrative Science Quarterly,1990,(35).

[5]绎明宇.高科技企业总体战略选择的研究[D].北京交通大学博士学位论文,2001.

责任编校:张 静,罗 红

2010-05-16

2009年度河南省政府决策招标课题(B097)

张军华,女,河南新乡人,讲师,主要从事公司财务与会计理论的研究。

F276.44

A

1007-9734(2010)04-0097-04