增值税转型对企业的影响和构成因素分析

2010-11-28张晓冬浙江省瑞安市国家税务局瑞立集团

张晓冬 1,浙江省瑞安市国家税务局;2,瑞立集团

增值税转型对企业的影响和构成因素分析

张晓冬1,21,浙江省瑞安市国家税务局;2,瑞立集团

这次增值税转型对减轻企业负担、增强企业发展后劲、增加企业实力关系重大,有利于提高我国企业竞争能力,减轻金融危机的冲击,帮助企业渡过难关。以浙江省瑞安市企业为例:

一、增加的现金净流量

转型后抵扣1000元钱的增值税:则比转型前多产生企业所得税前现金净流量1120元。

二、增加的企业净利润

转型后抵扣1000元钱的增值税,采用10年折旧的直线折旧法将增加企业所得税前利润折现值891.15元,如果所得税税率为15%时,则将增加企业净利润现值757.48元,如果所得税税率为25%时,将增加企业净利润现值668.36元; 如果采用5年折旧的年数总和法将增加企业1016.38元的税前利润折现值, 所得税税率为15%时,将增加企业净利润现值863.92元,所得税税率为25%,则增加企业净利润762.28元;采用5年折旧的双倍余额递减法将增加企业税前利润折现值1018.56元,如果所得税税率为15%时,将增加企业净利润现值865.77元,如果所得税税率为25%时,将增加企业净利润现值763.92元。

证明过程如下:

一)、增加的企业现金净流量的论证:

假设企业当年销售10000销售万元(净流入),成本费用(包含所得税费用)8000万元(净流出),增值税销项税额为1700万元,增值税进项税额为1020万元,当年购买固定资产1170万元(净流出)。以后10年没有再购买固定资产,其他情况不变。则:

增值税转型后的现金净流量:

当年=10000-8000-1700+1020-1170+170=320万元

第2年=第3年=第4 年=第5年=第6年=第7年第8年=第9年=第10年=10000-8000-1700+1020=1320万元

增值税转型前的现金净流量:

当年=10000-8000-1700+1020-1170=150万元

第2年=第3年=第4年=第5年=第6年=第7年=第8年=第9年=第10年=10000-8000-1700+1020=1320万元

增值税转型后比增值税转型前主要的基础的现金净流量增加:

320-150 =170万元

加上增值税附加税费0.12,则等于170/170+0.12=1.12

同理加速折旧法也一样。

可见增值税转型对企业现金净流量的影响就是购买固定资产抵扣了增值税带来的增加额部分加上抵扣了增值税带来的附加税费减少了的部分,与折旧、折旧年限、资金市场利率并没有直接的关系,而是在交纳所得税因素的基础上相关,如果无利润或不纳所得税,则无关。如果上例的纳税地点在浙江省瑞安市,随增值税额带征的城市维护建设税7%、教育附加费3%、地方教育附加费2%,则企业税前现金净流量等于170×(1+0.07+0.03+0.02)=190.4万元,190.4/170=1.12。

二)、增加的企业利润的论证:

(一) 采用直线折旧法

假设一个一般纳税人的企业,当年购进固定资产1170万元,固定资产采用直线折旧,折旧年限为10年,净残值为0,增值税税率为17%,转型后固定资产增值税在下月抵扣,以后9年未购进固定资产,10年期贷款利率为5.94%。则转型后购买固定资产抵扣增值税及固定资产折旧所产生的税前利润的折现值也就是应纳税所得额的折现值为:

转型后税前利润折现值减去转型前税前利润折现值为:

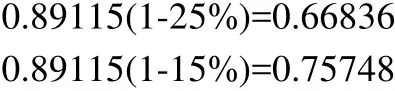

加上增值税附加税费等于0.77115+0.12=0.89115

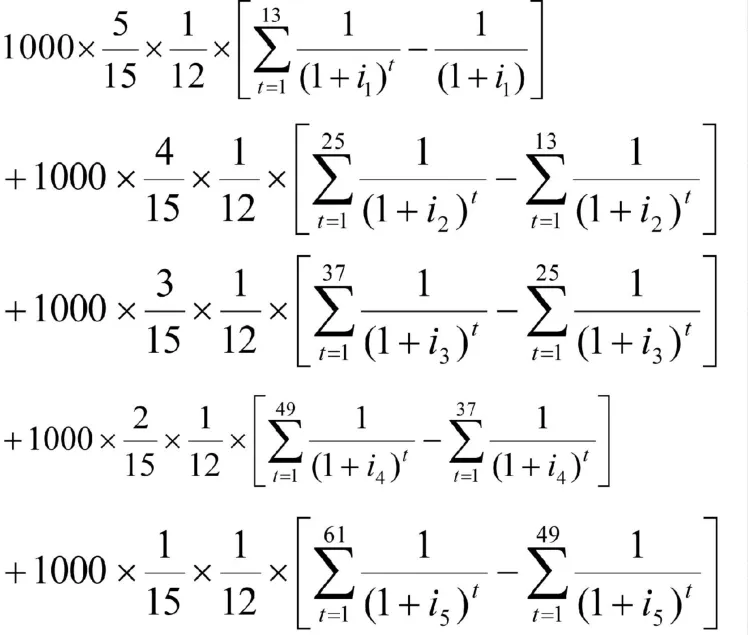

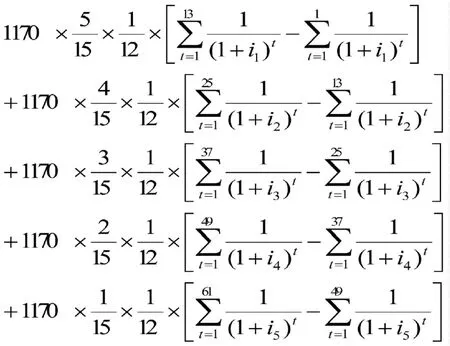

(二) 采用年数度总和法

假设一个一般纳税人的企业,当年购进固定资产1170万元,固定资产采用年数度总和法,折旧年限为5年,净残值为0,增值税税率为17%,固定资产增值税抵扣,以后9年未购进固定资产,1年期贷款利率为5.31%、2~3年期贷款利率为5.40%、4~5年贷款利率为5.94%。则转型后购买固定资产抵扣增值税及固定资产折旧所产生的现金流量折现值为负的:

转型前5年所产生的税前利润折现值为负的:

转型后税前利润折现值减去转型前利润折现值为:

加上增值税附加税费等于0.89638+0.12=1.01638

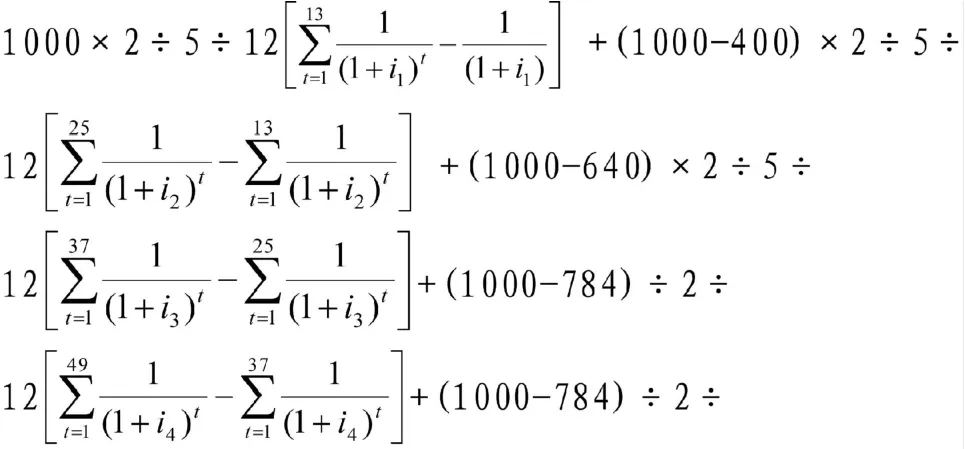

(三) 采用双倍余额递减法

假设一个一般纳税人的企业,当年购进固定资产1170万元,固定资产采用双倍余额递减法,折旧年限为5年,增值税税率为17%,固定资产增值税抵扣,以后9年未购进固定资产,1年期贷款利率为5.31%、2~3年期贷款利率为5.40%、4~5年贷款利率为5.94%。则转型后购买固定资产和购买固定资产抵扣增值税及固定资产折旧所产生的税前利润折现值为负的:

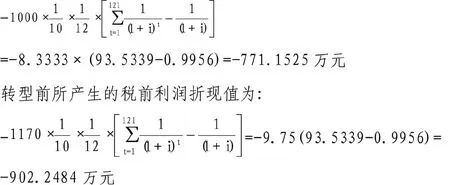

转型前所产生的税前利润折现值为负的:

转型后税前利润折现值比转型前税前利润折现值增加:

加上增值税附加税费等于0.89856+0.12=1.01856

由上式的情况可以证实:

当情况(一)时:购买1170万元固定资产,按直线折旧,年限为10年, 转型后并抵扣增值税将导致税前利润折现值减少771.1525万元.转型前将导致减少税前利润折现值902.2484万元,则转型后比转型前利润折现值多131.0959万元,抵扣1元钱的增值税将产生0.77115元的税前利润折现值,加上增值税附加税费,现值则为0.89115元,所得税税率为15%时,企业净利润增加0.75748元;所得税税率为25%时,企业净利润增加0.66836元。

当情况(二)时,购买1170万元固定资产,按年数总和法折旧,年限为5年,转型后并抵扣增值税,将导致税前利润折现值减少896.3784万元,转型前将导致税前利润折现值减少1048.7626万元,则转型后比转型前利润折现值多152.3842万元,抵扣1元钱增值税将产生0.89638元税前利润折现值,加上增值税附加税费,现值则为1.01638元,所得税税率为15%时,企业增加净利润现值0.86392元;所得税税率为25%时,企业增加净利润现值0.76228元。

当情况(三)时,购买1170万元固定资产,按双倍余额递减法折旧,年限为5年,转型后并抵扣增值税将导致税前利润折现值减少898.557万元,转型前将导致税前利润折现值减少1051.3116万元,转型后比转型前税前利润折现值多152.7546万元,抵扣1元钱的增值税将产生0.89856元税前利润折现值,加上增值税附加税费,现值则为1.01856元,所得税税率为15%时,企业增加净利润现值0.86577元;所得税税率为25%时,企业增加净利润现值0.76392元。

本文中的利率取自中国人民银行人民币贷款利率表(2008-12-23)短期贷款和中长期贷款利率。一年期年利率取5.31%、二、三年期年利率取5.4%、四、五年期年利率取5.78%、10年期年利率取5.94%,因为是逐月等到额收回折旧,所以实际的折旧年利率要稍高于期末还款的年利率.如果说要更准确、更正确、更真实的话,可以取自如住房公积金、预存养老保险金等类的逐月还贷固定资产贷款利率或逐月领取的年金利率进行仔细、认真、严密地推算,便可得到更加正确、客观、真实的数据。

那么对企业来说增值税转型对购买的固定资产进行折旧方法采用双倍余额递减法影响最大也最合算、年数总和法次之、直线折旧法效益最差。

因为企业追求的是净利润,所以税前利润要经过调整成为应纳税所得额按率计算纳税后,才是真正的净利润,所以购买固定资产抵扣增值税和固定资产折旧年限内折旧所产生的税前利润折现值计算交纳所得税后就是净利润折现值。而所得税税率一般是稳定的,税前利润折现值按率计征所得税后就是真实的净利润现值,也就是转型前、后购买固定资产和购买固定资产抵扣增值税及固定资产折旧所产生的税前利润折现值,因为它是负数,转型后负的税前利润折现值金额有所减少,而企业经营成果一般为正数,所以转型影响也就是增加了税前利润折现值,增加了应纳税所得额,所得税税额增加了的数额就等于转型后对净利润影响减少了的数额,也就是说转型后比转型前节约了的税前利润折现值交纳了所得税之后才是真正的增值税转型的影响。

由此可见,增值税转型对企业净利润影响的具体因素包括:增值税因素、固定资产折旧方法因素、资金市场利率因素和所得税因素。

1、增值税因素:包括增值税税率、抵扣时间、优惠政策、附加税费、退税时间等等构成,其中增值税税率是主要因素,增值税税率越高,影响越大,所以本人认为这是这次增值税转型影响的最重要的因素。

2、固定资产的折旧方法:对税前现金流量折现值影响重大(工作量法的工作量难以预测确定),影响顺序是直线折旧法、年数总和法、双倍余额递减法;增值税转型对税前现金流量折现值的影响程度的顺序是双倍余额递减法、年数总和法、直线折旧法(净残值越大,折现值越小,但对它几乎可以忽略不计)。增值税转型对购买 1170万元的固定资产影响税前利润折现值(应纳税所得额折现值)151.49万元以上,增加净利润折现值113.61万元以上。

3、资金市场利率:影响也较大,资金市场利率越高,增值税转型对企业的影响越大。自有资金充足,折旧适用利率就接近存款利率;总行黄金客户利率可能下浮10%,自筹资金比例符合、实力雄厚、信誉卓著的企业利率就低;经营困难、风险较大、信誉不佳的企业利率就上升。而且是跟国家经济金融政策、通货膨胀、市场投资动态等等市场环境影响相关重大。

4、所得税税率:也有一定的影响,所得税税率越高,增值税转型对企业的影响越低,因为所得税是抵消因素。企业的所得税税率虽然不多,但是优惠政策不少,而且是盈亏程度不同(抵扣额临界线)和弥补年数不同也有影响。再说所得税税率不低,在增值税转型的影响中所占比重也较大。

国家的这次增值税转型对企业的支持力度确实不小,对促进国民经济长期、稳定、快速、健康、有序的发展确实起到重要作用,虽然增值税收入可能暂时减少,但是对鼓励企业加大投资的杠杆作用、对企业设备更新换代升级改造、对提升产业规模提高质量、对企业追求规模效益品牌效益垄断效益、对提高我国自主产业装备设备制造能力等等都将功不可没,再说国家还可以从所得税收入等的增加中弥补一些收入,长期保持将对增加我国财政收入、对我国企业又好又快地长期稳定的发展发挥重要作用,有巨大的推动力。可以让企业减轻负担、休养生息、轻装上阵、增强活力与世界接轨,有能力、有实力、有机会走出国门参与国际竞争,并且在全球经济的竞争中取胜这才是最为关键的事情。