基于作业的多元化数字化物流企业成本管理

2010-11-24郭燕翔

郭燕翔

(浙江财经学院 信息学院,杭州 310018)

基于作业的多元化数字化物流企业成本管理

郭燕翔

(浙江财经学院 信息学院,杭州 310018)

为解决中国物流企业成本过高问题,适应物流多元化发展、数字化管理需求,在借鉴国外先进物流成本核算和管理经验的基础上,细化成本项目分类,设计成本核算模型,构建绩效评价的标准成本,提出适合本土物流企业的易于操作的成本管理方法。

物流成本;作业成本;精益管理;绩效评价

中国物流业的快速增长与效率低、浪费大问题已成为我国物流发展的突出特点。现代物流业作为经济的“润滑剂”和“助推器”的同时又反作用于经济活动。物流企业管理混乱、成本高,服务良莠不齐的状况,不仅影响我国整体经济运行和工商企业竞争力及效益的提升,同时也危及物流企业自身的生存和发展。要改变这种局面,需要多方努力、共同应对,但从根本上讲需从企业成本着手,深入研究物流活动成本成因,把握真实的成本信息,减少不合理物流活动,优化作业流程,并作出科学的绩效评价和决策,以适应市场的变化和客户的需求,保持物流业的可持续发展。

一、国内外研究评述

自1962年彼得·德鲁克(Peter Drucker)提出“流通是经济的黑暗大陆”以来,物流成本的核算日显重要。物流研究和实践较发达的美、日等国家一直把物流成本核算和管理优化作为重点。

美国的现代物流起步较早,有着庞大的市场以及先进的技术和组织管理条件,形成了颇具革新意义的成本核算方法理论。为克服传统成本会计信息的失实,20世纪80年代末Cooper和Kaplan提出了以“作业为基础成本计算”的作业成本法(activity-based costing,简称ABC法)。[1]此后英美等国家对作业成本的研究日益兴起,作业成本理论日趋完善,在冶金、电信、制药、电子设备和IT等行业得到广泛应用。90年代后,ABC法在物流业受到极大的关注,被认为是最具潜力的物流成本核算方法。基于作业的ABC法是为了适应物流服务过程的特点和跨越现行会计制度的缺陷而被采用的,它具有能锁定业务类型和商品类别等特定对象,详细把握成本的特点,但使用时比较费时费力。首先必须明确物流成本和物流活动行为的互动关系,而由于物流运作具有交叉性和开放性的特点,给具体操作带来困难,对管理信息系统配套要求也较高。

精益成本管理(lean accounting)起源于20世纪80年代的日本汽车工业,其核心是在最大限度满足顾客需求前提下使总成本最小。以西泽修为代表的学者从1965年起进行了长期的物流成本管理研究。[2]1977年日本运输省制定了《物流成本计算统一标准》,1992年通产省公布了《物流成本计算·活用手册》。日本中小企业厅在1996年、2003年分别公布了《简易物流成本计算手册》《物流ABC计算·效率化手册》。但企业界人士仍对上述物流成本核算的方法持有异议。河西健次指出,中小企业厅公布的《简易物流成本计算手册》中关于物流费用分配标准中人工费单纯按工作人员数量分配不尽妥当。[3]另外日本现代物流系统协会自1993年开始,以通产省公布的《物流成本计算·活用手册》为基准,每年定期实施企业物流成本状态的问卷调查。这是日本唯一的物流成本权威统计,截至2003年,按支付形式分类的物流成本构成比例是:企业对外支付的物流费用持续保持在75%左右,内部物流费用为25%上下浮动。对该调查结果,汤浅和夫指出,它和西泽修教授所提出的“支付的物流费用是冰山一角”学说大相径庭,也和企业特别是中小企业的实际情况有很大出入,有待进一步研究解决。[4]

我国自20世纪80年代引入物流管理概念以来,王之泰、邓凤祥、邵瑞庆[5]等专家学者做了大量介绍、探索和研究工作。近年来杜新建等[6]进行了物流成本核算系统研究和软件开发,利用Access设计了信息管理系统,对物流成本核算电算化进行了大胆尝试。宋华[7]把研究扩展到全球供应链的物流成本与绩效管理。特别是国家标准GB/T 20523—2006《企业物流成本构成与计算》的发布,建立了依据我国国情的物流企业成本计算体系,对企业的物流成本核算有着指导性作用。但该标准的主要起草者冯耕中也指出,该标准主要解决我国物流管理实践中存在的基础性问题,与其他国家物流成本管理发展阶段的研究相比,我国物流成本管理的研究还处于起步阶段。[8]

为进一步深化物流管理的研究,适应物流业发展的需要,既不能照搬国外的方法,也不能局限于已经取得的成果,应针对我国物流企业的现状及未来发展趋势,探索适合本土企业的物流成本管理方法。

二、研究内容

针对我国物流企业成本核算混乱和绩效评价缺失的问题,在深入研究国内外先进物流管理理论、案例和对企业实际调查的基础上,通过详细测定各物流作业数据,结合物流管理信息系统的应用,运用精益管理和作业成本法(ABC法)的理论,细化成本核算对象,设计费用分配模型,构建成本数据库和绩效评价基准,提出适合本土物流企业的易于操作的成本管理方法。

1.研究步骤

(1)作业数据测试和分析。与合作企业协作,共同进行数据收集、作业测算及挖掘分析,确定物流作业消耗与设备、人员、场地、时间及货物特征等多种因素的参数,确定通用的成本计算的基本因子。

(2)成本核算项目与费用归集分配。系统分析企业的运作流程,科学界定成本对象和项目构成,确定计算口径以及核算方法,包括费用的归集、物流作业划分、费用分配等,提出通用的核算模型。

(3)优化物流作业和绩效评价研究。在上述成本核算方法运行后,对若干计算期的成本数据进行对比、分析,总结设定标准成本,找出物流作业过程中存在的浪费或异常变化,提出改进意见和措施,对物流产品或服务做赢利性分析和运营绩效评价。

(4)成本管理方法的检验与完善。依据PDCA的基本原理,对试点企业的实际运行进行跟踪、分析,发现问题及时调整、修正实施方案,总结企业试验阶段的经验和缺欠,完善成本核算方法和绩效分析评价体系。

2.解决的关键问题

(1)细分成本对象,应对多方需求。成本对象指需对其成本进行计量和分配的项目,如产品、顾客、部门、工程或作业等。国家标准GB/T 20523—2006《企业物流成本构成与计算》,以物流成本项目、物流范围、物流成本支付形态3个维度作为物流成本计算对象,对规范物流成本核算具有普遍的指导作用,但仍不能满足企业精细化管理的需要。为适应物流服务的多样化和物流作业连续性、不确定性的特点,在系统分析的基础上,打破传统会计观念和惯性思维方式,对物流成本进行易于管理控制的分解,将成本核算对象细分至最小的单元单位;找出物流活动中的共性、基础的单位作业,解决不同层次和多用途的成本数据需求,包括企业内部及外部的多元成本信息要求。例如仓储业务一般分为到货、入库、保管、流通加工、出库、发运等作业环节,还可以将作业环节再细分为若干作业项目,如装卸、移位、包装、分拣等,而装卸作业项目又可分为人工、吊车、叉车等单位作业。

(2)多元化作业计量的数字化转换计算。随着物流业务范围的扩展,服务产品项目的增加,计量单位种类繁多,既有时间、距离、重量、面积、体积,又有件、包、捆、箱等,还有作业设备、人力及作业难易程度的不同,造成物流作业计量单位统一的困难。要解决这一问题,必须经过周密的测算,参考基层作业人员的经验,综合各种变量,运用定性和定量相结合的研究方法,导出等效转换系数,将不同单位的作业量折算为较为通用的计量单位当量,并通过管理信息系统中数据库的应用,实现作业量的快速、合理统计核算。

(3)构建成本核算模型。现在大部分企业将间接费用(如管理费用等)简单地按货物量或营业收入金额比例进行平均分配,导致企业将管理控制目标集中到业务量上,忽略了不同物流作业的效率和利润贡献率。物流成本是企业参与市场竞争的重要战略资源,为获取这一资源必须对大量的数据进行挖掘、提炼,需要会计、物流和信息技术人员的共同协作,调整管理信息系统中已有数据的处理,满足物流成本核算的数据需求;应用回归分析等数理统计方法,确定直接费用和间接费用与作业活动的关系,建立数学模型,把费用分配至成本对象,即可核算单位作业的成本。在此基础上对货物在物流过程中的所有作业进行累加汇总,各作业项目环节、各类货物或不同客户的成本都可计算完成。物流成本核算明细如下。

设作业环节成本为Hn,作业项目成本为Hnmn,则第一作业环节的第一项目成本为

H11=D11k11Cs11+M11T11Cz11+R11Cr11

(1)

式中:D11k11Cs11为设备成本,其中D11为作业量,k11为系数,D11k11为作业当量,Cs11为设备作业的单位成本;M11T11Cz11为场地成本,其中M11为数量,T11为时间,Cz11为场地作业的单位成本;R11Cr11为人工成本,其中R11为数量,Cr11为人工作业的单位成本。

则第一作业环节的成本为

H1=H11+H12+…+H1m1=

(2)

总作业成本为

(3)

(4)基于作业标准成本的物流绩效评价。标准成本是一种将成本计算和成本控制相结合,以此作为控制成本支出的依据,考核企业绩效的方法。但如果按大类的物流成本集中在一起,不管运输的重量、体积和目的地都采用同一标准数字,那么这个标准成本就毫无用处。物流标准成本与生产相比更加复杂多样化,所以在上述成本核算方法实施一段时间后,综合多个计算期的各单位作业成本,可设定较为合理的单位成本标准,即“成本数字化”。利用这些单位成本标准,通过计算机系统对作业模式、作业环节项目等因素进行组合,可以形成多种作业的标准成本,让从业人员了解各作业的成本费用支出,并成为量化物流绩效的依据。通过实际成本和标准成本的比较,可以评价物流活动绩效的优劣,分析形成差异的原因,判断差异对净利润的影响,为企业改善作业、优化组织提供参考依据。

三、模拟核算实例

我国物流企业许多是由传统的仓储、运输企业转型而来,受长期计划经济管理模式的影响,简单易行的平均费率核算方法被多数企业沿用至今,常见的有按货物大类统一收取入库费、出库费、装卸费,以货物平均成本费用率计算运营成本等。“平均费率核算”比较适用于大量、少品种的运输、仓储业,但已不适合服务内容不断扩展的现代物流业。[9]以顾客为中心的现代物流为满足顾客的需求,必须提供多样化、多品种、多频度、个性化服务,成本管理方法亟须调整、革新。下面以企业实际业务为例进行计算分析。

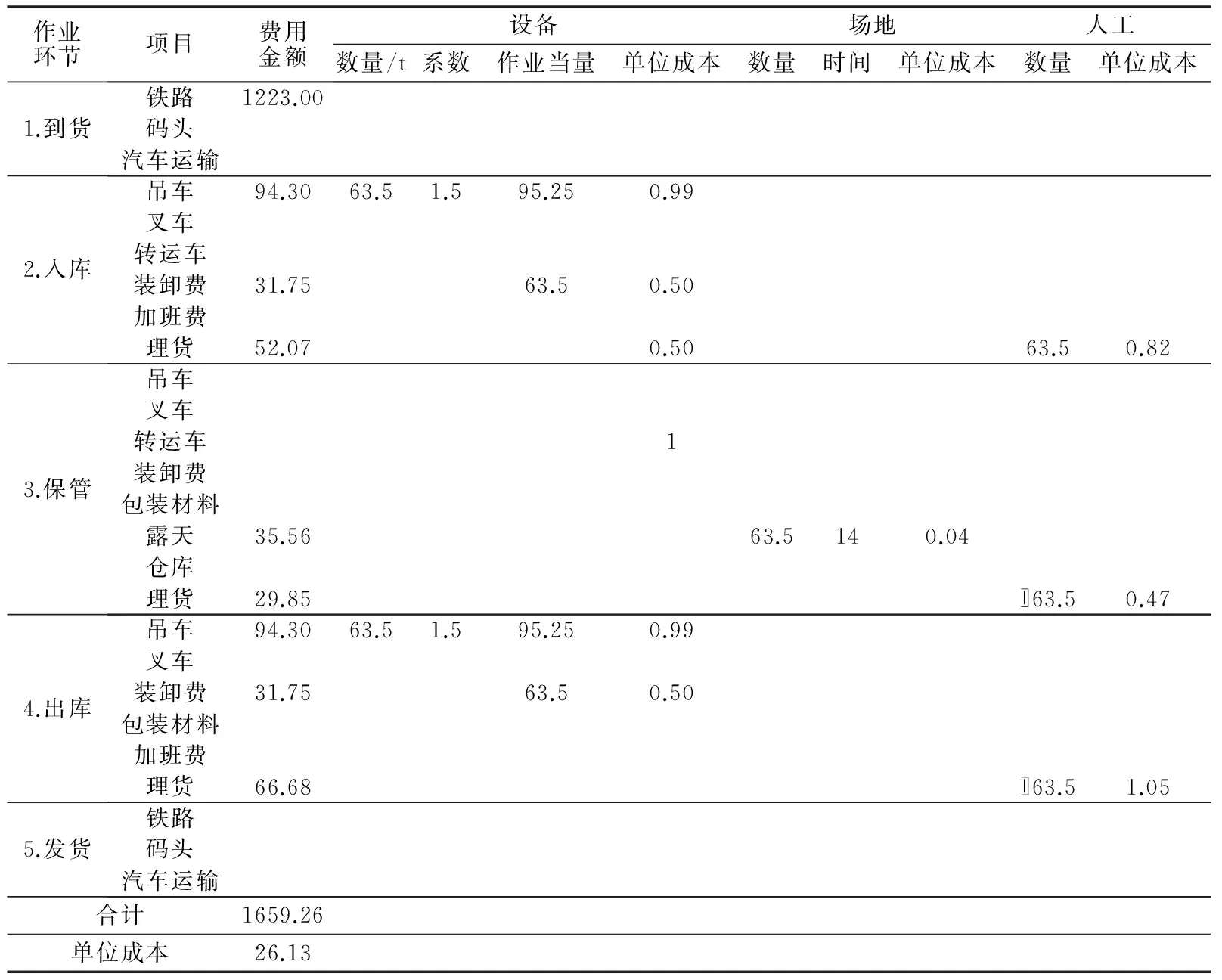

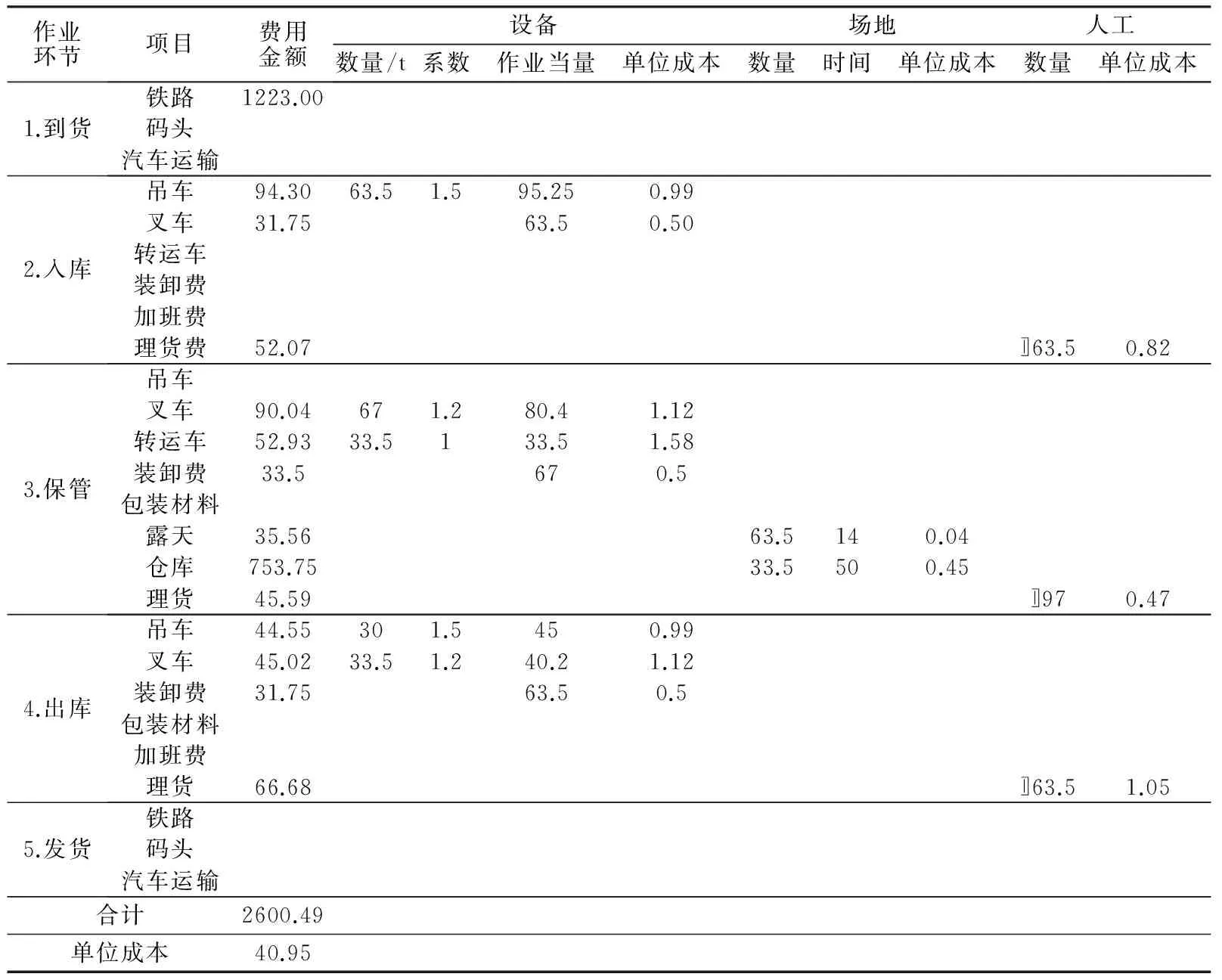

某大型国有物流企业常年为多家客户提供仓储等业务服务,某年5月16日,甲公司的A货物31件共计63.5 t铁路火车到达,铁路运费及专用线费用1223元,使用龙门吊车卸货到露天货场2-235、2-2022货位,验收合格。将按客户要求发货,由客户自提汽车运输。甲公司计划于5月30日一次全部提走货物,按前期试验数据测算该业务成本费用如表1所示。由于甲公司计划变动,要求5月30日提货15件,其余16件进行仓库保管,移货至8-102库位,6月15日完成提货,则成本费用如表2所示。

由表1和表2的计算可以看出,客户和货物相同,一笔业务因客户要求变化及作业流程的不同,成本费用产生了巨大的差异:2600.49-1659.26=941.23(元),每吨货物成本相差40.95-26.13=14.82(元),分批发货和一次性发货的成本差异为(40.95-26.13)/26.13×100=56.7%,达50%以上。而实际物流运作过程所发生的情况要复杂得多,如更多批次发货、移货倒货、设备更换、人员调度、作业差错、客户要求拆包或重新包装、夜晚提货、代送货等,都会造成成本费用变化,相应赢利水平也发生变化,有些业务甚至出现亏损。所以基于作业的成本核算不仅可以较准确地计算成本,而且可以发现物流活动中的“浪费”,为企业降低成本、合理安排作业、提高物流活动绩效提供数据支撑。

表1 按前期试验数据测算的货物费用明细 元

表2 计划变动后的货物费用明细 元

四、结 语

多元化数字化成本管理的研究,为简化、规范物流企业的成本核算做了大胆的尝试,让企业管理者和员工清楚各作业活动的成本构成,为企业减少浪费、优化物流运作流程、提高服务水平提供了有效的数据支撑;让客户了解物流服务价格来源,心悦诚服地为物流服务付费,并推动物流市场的有序竞争;为行业协会等组织分析、掌握行业物流成本水平,进行企业和行业间的比较提供了理论依据和实证资料。随着信息技术的革新和物流系统平台的建设,物流成本管理的研究将向更深和更广的方向拓展。

[1]COOPER R, KAPLAN R S. Profit priorities from activity-based costing[J]. Harvard Business Review,1991,69(3):130-135.

[2]西泽修.Logistics cost[M]. 东京:白桃书房,1999:7-25.

[3]河西健次.实战物流成本计算[M]. 东京:成山堂书店,1998:118-124.

[4]汤浅和夫.90分钟理解物流的结构[M]. 15版.[S. l.]: KANKI出版社,2004:86-89.

[5]邵瑞庆.关于物流企业物流成本的核算[J].中国物流与采购,2006(4):30-33.

[6]杜新建,刘 洋.物流成本核算系统研究和软件开发[C]//中国物流协会,中国物流与采购联合会.中国物流学术前沿报告.北京:中国物资出版社,2006:462-490.

[7]宋 华.物流成本与供应链绩效管理.北京:人民邮电出版社,2007:241-252.

[8]冯耕中,李学燕,汪应洛,等.企业物流成本核算与评价[M].北京:机械工业出版社, 2007:13-18.

[9]郭燕翔.关于仓储型物流企业成本精细化核算的研究[J].物流技术,2008(12):40-42.

Diversifiedanddigitizedcostmanagementoflogisticsbasedonactivity

GUO Yan-xiang

(College of Information, Zhejiang Univ. of Finance and Economics, Hangzhou 310018, China)

To solve the issue of excessively high cost of logistics in China and adapt the demand of the development of diversity of logistics and digitized management, the paper presented detailed cost item category, designed the cost accounting model, constructed the standard cost applied in the performance evaluation, and put forward the cost management method which is appropriate for Chinese logistics and easy to operate, on the basis of learning and absorbing foreign advanced logistic cost accounting and management experience.

logistics cost; activity cost; lean management; performance evaluation

1671-7041(2010)05-0040-04

F253.7

A*

2010-05-31

浙江省软科学研究计划资助项目(2010C35014)

郭燕翔(1965-),女,沈阳人,讲师;E-mailyanxiangguo@hotmail.com