进出口贸易和外商直接投资与对外直接投资长期影响效应实证分析

2010-11-04张雪莲

李 辉,张雪莲

(1.东北财经大学 津桥商学院,辽宁 大连 116600;2.东北财经大学 研究生院,辽宁 大连 116023)

进出口贸易和外商直接投资与对外直接投资长期影响效应实证分析

李 辉1,张雪莲2

(1.东北财经大学 津桥商学院,辽宁 大连 116600;2.东北财经大学 研究生院,辽宁 大连 116023)

国际贸易与国际投资是一国参与经济全球化和国际竞争的主要方式。本文采用1982-2008年期间的数据,运用协整、格兰杰因果检验方法和误差修正模型,实证检验中国的出口、进口、利用外商直接投资对我国对外直接投资的长期因果关系。分析结果表明,进口、出口分别是我国对外直接投资变化的原因,外商直接投资和我国对外直接投资互为格兰杰因果关系。

出口;进口;外商直接投资;对外直接投资

一、问题的提出

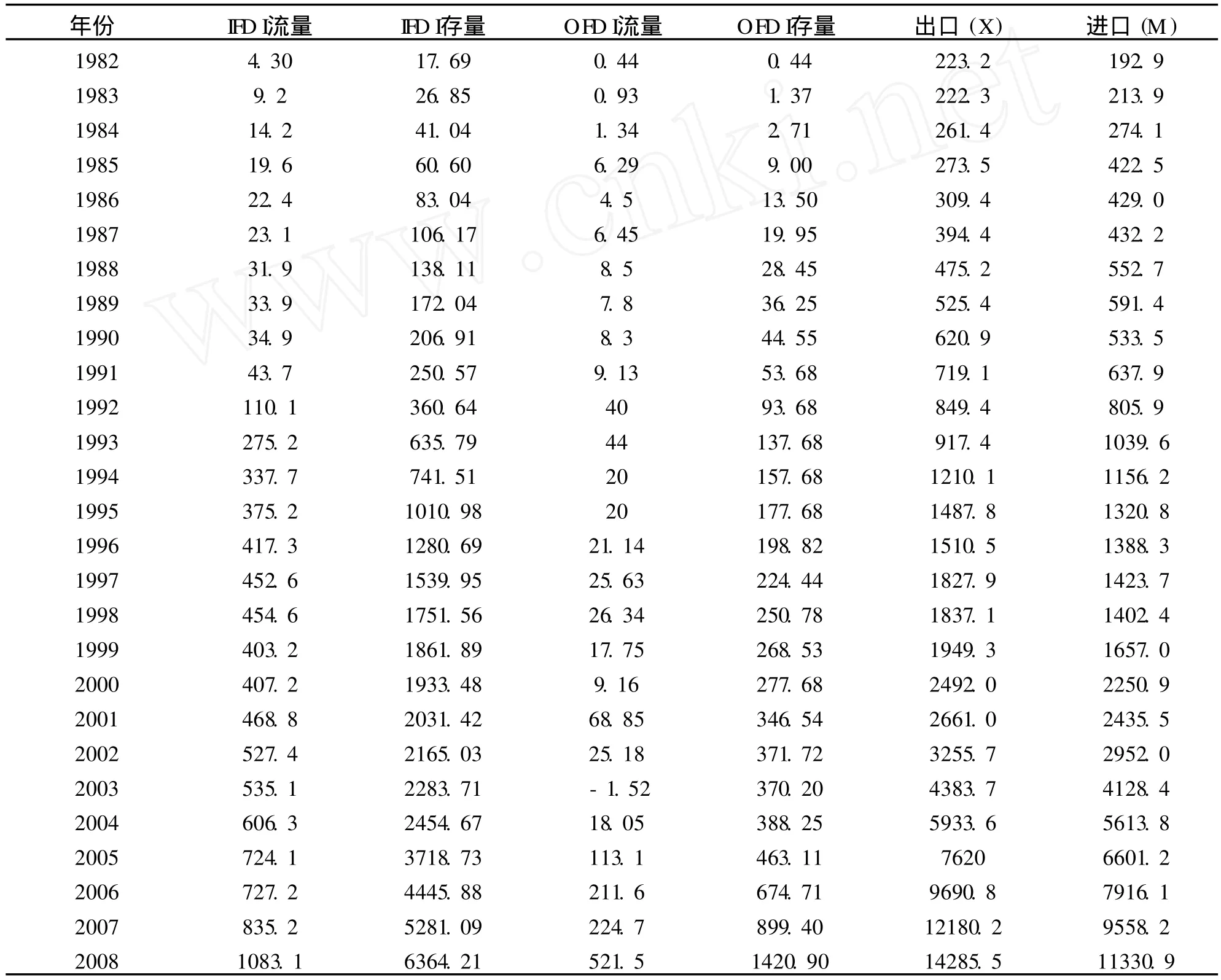

国际贸易与国际投资是一国参与经济全球化和国际竞争的主要方式。改革开放之后,中国经济迅速融入世界经济体系中,最突出的表现是我国的进出口贸易、外商直接投资(IFD I)和对外直接投资(OFD I)有了长足的发展。出口贸易由1983年的222.3亿美元,增长到2008年的14285.5亿美元,增长了64.27倍;同期,进口贸易由1983年的213.9亿美元,增长到2008年的11330.9亿美元,增长了52.98倍(见表1)。目前,中国的贸易总量仅次于美国和德国,位居世界第三位,占世界贸易份额的8%以上。1992年邓小平南巡讲话后,伴随我国对外政策的进一步开放,外商直接投资流入大幅飙升,2008年我国全年实际利用外资金额达923.95亿美元,创历史新高,相当于1983年水平的100倍,并连续17年居发展中国家首位(见表1)。与国际贸易和外商直接投资相比,中国的对外直接投资虽然起步较晚,但近年来发展迅速,联合国贸发会议(UNCTAD)发布的世界投资报告(World Investment Report)显示, 2008年中国的对外直接投资流量为521.5亿美元,占全球对外直接投资流量的3%,占发展中国家对外直接投资流量的18%,位居世界第13位。我国已经成为一个贸易大国、引资大国和投资大国。

我国对外直接投资的快速发展日益受到国内学者的关注,许多学者对此进行了大量的理论和实证研究。有的学者研究对外直接投资的动机,如杨大楷、应溶(2003)、樊增强、宋雅楠(2005)和刘阳春等(2008);有的学者研究影响对外直接投资的因素,如官建成、王晓晶(2007)、邱立成、王凤丽(2008)、代中强(2008)和张为付(2008)等;有的研究对外直接投资与贸易的关系,如蔡锐、刘泉(2004)、张如庆(2005)、张应武(2007)和项本武(2009)等。鉴于目前研究我国对外直接投资与贸易关系的实证检验模型,仅考虑了出口与外商直接投资,或进口与外商直接投资之间的关系,忽略了外商直接投资与对外直接投资的关系。本文试图根据有关的贸易与投资理论,参照国外相关的实证分析模型,运用协整、格兰杰因果检验方法和误差修正模型,综合分析出口、进口、FD I三者共同对我国OFD I的长期影响,以便协调我国对外贸易和国际投资活动,更好地促进外向型经济的发展。

二、理论分析及条件假设

(一)出口与OFD I的关系

Vernon(1966)最早在其产品生命周期的模型中提出,出口的发展先于国外生产,投资前的出口可以作为市场风险最小化的途径,即出口可以看作是对外直接投资扩张的先期行为,而直接投资是出口的后续活动,两者是连续的,出口对对外直接投资有促进作用,出口有可能最终成为直接投资。Leichnko (1997)认为FD I与出口之间存在一种因果关系。企业最初的外国市场联系是从偶然的、零星的产品出口开始。随着出口活动的增加,母公司决定有必要在海外建立自己的产品销售子公司,最后,当市场条件成熟后,母公司开始进行海外直接投资,建立海外生产制造基地。国内的学者江小涓(2002)阐述了对外直接投资与贸易的逻辑关系:一国有较大规模的出口额,意味着这个国家有较大规模的海外市场,以这些已经存在的海外市场为依托从事海外投资,即从出口转向当地生产,可以降低风险和各种不确定因素,因此,较大规模出口的国家,稍后也往往是进行较大规模海外投资的国家。Dunning,J.,Kim, C.,&Lin,J.(2001)认为随着经济的发展,一国的出口与对外直接投资之间存在内在联系。一方面,可以通过对外投资建立海外机构促进出口或建立出口平台,因此出口与对外直接投资之间可能是互相补充的。另一方面,二者之间的关系还可能是互相替代的,即通过对外投资的方式规避出口贸易壁垒。对外直接投资与贸易是替代关系还是互补关系,在学术界里一直存在争议。一般来说,一国的出口额与其对外直接投资额有明显的相关性,出口对投资有显著的带动作用。因为,出口可以帮助企业开拓海外市场,加强企业的国际竞争力,同时获取广泛的国际市场信息,越高的出口额越可以确保企业在海外占有更多的市场,降低其对外直接投资的风险和各种不确定因素,从而鼓励对外直接投资。在经济全球化的今天,越来越多的贸易和投资协议的签订,以及一体化市场的形成,增加了自由贸易区内部一体化对外直接投资的可能性,使得出口和对外直接投资更多的是互补关系。

因此,可以假设:

Η1:出口贸易与对外直接投资之间的关系不确定。

(二)进口

关税的降低增加了母国的进口,进口对母国国内投资产生挤出效应,使得国内企业旨在寻求东道国原材料和中间投入品的垂直型对外直接投资可能会导致母国进口的增加。其次,母国进口的增加可能会对投资产生替代效应,也就是说,由于进口商品带来的激烈竞争可能会减少国内生产者的国内市场份额,促使生产者向生产成本较低的国家进行对外投资,便于接近更大的市场。如果一国进口额较大,贸易会鼓励FD I的流出,特别是发展中国家FD I的流出。

因此,可以假设:

Η2:对东道国市场的进口量越大,对东道国的直接投资量也越大。

(三)FD I与OFD I的关系

FD I与OFD I可能是互补的关系。海默的垄断优势理论把国际直接投资归因于厂商的“垄断优势”,即进行对外直接投资的企业应该具有对外直接投资的能力,如雄厚的资金、先进技术与知识、组织管理技能、信息网络优势等。大量的研究已经表明,发展中国家FD I的流入会成为影响发展中国家对外直接投资能力的潜在因素。因为,外商直接投资不仅仅带来了资本,更重要的是带来了先进的技术、管理方法以及成熟的国际营销理念网络,这些有形或无形的资产给发展中国家的国内产业带来溢出效应、示范效应和竞争效应,发展中国家的企业通过学习国外竞争者的新技术、新标准、管理技能、组织策略、营销技巧等,增强了其本土企业的生产效率、管理水平和竞争意识,积累和增强了所有权优势,这种所有权优势可以形成企业进行海外投资的优势,更多的FD I流入可能会加强东道国进行对外直接投资的能力(Banga,2007),从而带动发展中国家对外投资规模的扩大。从另外一个角度讲,企业以外商直接投资形式进入东道国市场会加剧东道国国内市场的竞争,反过来,促使东道国企业通过出口和对外直接投资形式寻求更多的海外市场。如果一国由于具有区位优势而吸引的外资最终可以加强海外机构的所有权优势,那么可以认为吸引外资对该国的对外投资具有正向关系。因此,可以假设:

Η3:吸引外资规模与对外直接投资水平之间有正相关的关系。

三、实证分析

(一)数据的选取

目前能够获得的我国对外直接投资的统计数据,除了来源于商务部投资指南网站上公布的《境外投资数据》(仅限于2003年以来的数据),还有外汇管理局网站上公布的《中国国际收支平衡表》(仅限于1985年以来的数据)。但是,由于两者统计口径不同,所以统计数据差异较大。前者的统计数据只包括了对外直接投资的数据,没有外商直接投资数据,而后者的数据与联合国贸发会议(UNCTAD)在投资数据统计口径方面具有一致性以及数据资料来源的可获得性,笔者以联合国贸发会议下的数据资料为准来选取我国的外商直接投资与对外直接投资数据。

由于笔者收集的统计数据并不完善,样本仅设定在1982-2008年之间。我国利用外商直接投资(IFD I)和对外直接投资(OFD I)的数据,来源于联合国贸发会议(UNCTAD)的数据资料,出口(X)和进口(M)的数据来自《中国统计年鉴》,具体见表1。

表1 我国1982-2008年IFD I、OFD I、出口和进口的数据单位:亿美元

(二)模型的设立和计量方法

笔者采用Enger和Granger提出的非平稳时间序列变量之间的协整关系研究方法,对IFD I、OFD I、EX和I M四者之间的关系进行研究。这一方法的基础思想是:如果两个或两个以上的变量的值呈现非平稳性,但它们的某种线性组合却呈现平稳性,表明变量之间存在某种长期稳定关系,即协整关系。经济学意义上,这种协整关系的存在表明可以通过一个变量值的变化影响另一个变量值的变化。本文通过协整分析来考察中国的外商直接投资和中国对外直接投资、进出口之间是否存在长期稳定关系。因此,建立如下模型:

OFD I=f(X,M,IFD I)

1.单位根检验

本文采用ADF(Augmented Dickey-Fuller)法检验变量的平稳性,对IFD I、OFD I、EX和I M分别取自然对数,得到序列L IFD I、LOFD I、LEX、L I M,分别进行ADF检验,得到结果如下:

注:**表示在5%水平上显著,***表示在1%水平上显著.

从表中可以看出,IFD I、OFD I、LEX和L I M在5%的显著水平上均不能拒绝存在单位根的假设,因此都是不平稳的,但是经过一阶差分后,各变量在5%的显著水平上均为平稳序列,因此我们可以认为IFD I、OFD I、LEX和L I M可能存在协整关系。

2.协整检验

如果所有变量都是同阶单整的,且这些变量的某种线性组合是平稳的,我们则可以认为这些变量之间存在协整关系。Stock证明,对存在协整关系的时间序列,最小二乘回归(OLS)的估计量不仅是一致的,而且快于平稳时间序列OLS估计量的收敛速度,因此可以直接使用传统的OLS方法。我们得回归结果如下:

LOFD I=-1.14×L IFD I-0.54×L I M+3.23× LEX-12.15

(-3.164497***) (-0.303692) (1.864485*)(-6.429872***)

R2=0.79,AdR2=0.76,F=28.928,DW= 1.62;括号内为所对应的t值。

为了检验是否存在协整关系,还要考察上述方程的回归残差序列是否平稳,同样使用ADF检验,结果如下:

检验结果表明,在1%显著水平上残差序列明显的拒绝存在单位根的假设,因此表明残差序列是平稳的,这四者之间具有协整关系。

3.误差修正模型

误差修正模型是一种具有特定形式的计量经济模型,它将短期的波动和长期均衡结合在一个模型中。由协整关系可知,中国对外直接投资与外商直接投资、进口、出口之间存在协整关系,则一定存在描述受外商直接投资、进口和出口影响的对外直接投资由短期偏离向长期均衡调整的误差修正模型。因此,我们得到如下误差修正模型:

LOFD I=0.1 0 2*L IFD I+2.0 2 1*L I M-0.793*LEX+0.309*S(-1)-6.275

(0.5 0 7)(2.0 6 0)(-0.8 4 1) (-1.649)(-5.427)

R2=0.876 AdR2=0.850 F=33.48 DW= 2.17

从上面的误差修正模型可以看出,误差修正项的系数为0.309,表示短期波动偏离长期均衡时,误差修正项将以0.309的力度做正向调整,将非均衡状态拉回到均衡状态。

4.格兰杰非因果关系检验

采用格兰杰非因果关系检验的结果如下:

检验表明,在5%显著水平以内,进口、出口分别是我国对外直接投资变化的原因,外商直接投资和我国对外直接投资互为格兰杰因果关系。

四、结论和解释

本文采用1982-2008年期间的数据,运用协整、格兰杰因果检验方法和误差修正模型,实证检验中国的出口、进口、利用外商直接投资对我国对外直接投资的长期因果关系,分析结果表明,出口和进口是影响OFD I的显著因素。

出口与对外直接投资的负相关关系正如前文假设所提到的,出口有可能是对外直接投资的前期行为,出口为对外直接投资开拓国外市场,获得相关信息提供了条件,因此出口的增加减少了对外直接投资。这体现了中国企业国际化进程和企业跨国经营方式由贸易向对外直接投资的演变。另一方面,随着国内市场饱和或某些产业生产能力的过剩,激烈价格的竞争,导致我国的出口产品遭遇到越来越多的贸易壁垒的压力。根据WTO统计,截至2008年底,全球19.8%的反倾销立案和21.9%的反倾销措施针对我国产品。仅2008年,我国出口产品就遭受21个国家和地区的93起贸易救济调查,涉案总额约为61.4亿美元,其中遭受反倾销调查70起,反补贴调查11起,分别占全球反倾销立案总数的35%和反补贴立案总数的71%,中国成为世界上出口产品遭受贸易保护措施最多的经济体。发展对外直接投资,在靠近市场的地方建立生产基地,既可以从市场不断获得信息,改进产品性能,又可以缓解国内市场饱和和规避贸易壁垒对产品出口的限制作用,维护和保持原有的市场份额。因此,对外直接投资与出口互为替代关系,这说明了我国的对外直接投资具有市场导向型动机,但是不同于发达国家的主动地获取海外市场,而是出于规避贸易壁垒被动地、防御型的维护海外市场。

进口与对外直接投资呈正相关关系。在我国进口商品中,非食用原料和矿物燃油、润滑油及有关原料占了绝大部分,这是因为随着经济的快速发展,我国对能源和资源的需求日益增加,越来越需要依靠世界其他国家或地区的资源能源供应。为了获取更多的能源和资源储量,增强在全球化背景下的抗风险能力、降低成本、扩大规模效益,在国家政策鼓励下,资源能源类企业进行大规模的跨国投资。目前依据国家商务部发布的对外投资统计公报,我国的资源能源类境外投资(包括采矿业及其关联行业,在统计中,主要指采矿业)的存量、流量均呈现出总体上升的趋势,截至2008年末我国采矿业对外直接投资存量已经达到228.7亿美元,2008年我国的采矿业对外投资中流量为58.2亿美元。而2004年和2006年两年已经占到我国对外投资比重的32.7%和40.4%。

我国利用外资与对外直接投资是正相关关系。FD I作为一种资本存量,不仅有效地促进东道国资本的形成和积累,更是通过合资和合作经营的方式向东道国进行技术转移与技术溢出,影响东道国研发人员的技术素质、技术组织的管理结构和技术发展阶段,影响生产制造水平,影响技术进步。这个结论同冼国明、杨锐(1998)的观点一致,他们认为,发展中国家对外直接投资经历了两个阶段,即学习型FD I和竞争策略型FD I。通过前期的学习型FD I,即利用外商直接投资,发展中国家企业可以加强技术积累,技术的不断积累可以增加“后期”企业的所有权优势。

针对上述的分析,本文提出以下建议:

1.中国继续推行对外贸易与投资共同发展的外向型经济发展战略。

2.在利用外资的过程中,不断加强与外资企业的联系,充分利用外资企业对本土企业的溢出效应,一方面,通过示范效应、竞争效应和雇员流动性,获取技术、知识的外部性和生产率的溢出效应。另一方面,通过企业之间的合约关系、协作关系和战略联盟关系等合作方式影响技术等所有权优势转移的速度和程度。随着所有权优势的逐渐积累,中国企业形成自己的特殊竞争力,逐渐具备国际化营运的能力,扩大对外投资的规模和水平。

[1] Raymond Vernon.International inve s tment and international trade in the product cycle[J].Quarterly Journal of Economics,1966,(80):190-207.

[2] Leiehenko R,E Rodney.Foreign Direct Investment and-State Export Performance[J].Journal of Regional Science,1997,37(2):307-330.

[3] 江小涓.对外投资理论及其对中国的借鉴意义[J].经济研究参考,2002(73):67-68.

[4] Dunning,J.,Kim,C.,&Lin,J..Incorporating Trade into the investment development path:A Case Study of Korea and Ta iwan[J].Oxford development studies,2001 (29/2):145-154.

[5] Bishwanath Goldar&Rashmi Banga. Impact of Trade Liberalization on Foreign Direct Investment in Indian Industries[R].Working Papers 3607,2007.

[6] 冼国明,杨锐.技术积累、竞争策略与发展中国家对外直接投资[J].经济研究,1998,(11):55-57.

[7] 易丹辉.数据分析与Eviews应用[M].北京:中国统计出版社,2002.

[责任编辑:张晓娟]

F74

A

1004-5295(2010)04-0071-05

2010-08-06

李辉(1975-),女(满族),辽宁抚顺人,东北财经大学津桥商学院副教授,大连理工大学经济学院博士生,从事国际贸易与投资一体化研究.