中国体育用品上市公司品牌竞争力评价

——基于财务报表的分析

2010-11-04吴延年李建军

吴延年,陈 卓,李建军

中国体育用品上市公司品牌竞争力评价

——基于财务报表的分析

吴延年1,陈 卓1,李建军2

搜集了4家体育用品上市公司近3年的财务数据,并通过构建中国体育用品上市公司企业竞争力评价指标体系,运用主成分分析方法,计算出每个上市公司的财务指标的评价函数得分,据此对上市公司的财务状况进行综合评价分析,从而找出各上市公司之间竞争力的差距和企业自身的优势。分析结果显示,中国体育用品行业是一个新型的朝阳产业,整体的盈利能力、营运能力和成长性较为理想,并提出了相关对策和建议。

体育用品;上市公司;品牌竞争力;财务;中国

1 前言

北京奥运会的成功举办,加速了中国体育用品市场的蓬勃发展,目前,中国不仅是全球体育用品制造中心,且自全球金融危机以来又跻身全球最主要的体育用品消费市场行列。2009年香港东亚运动会、2010年广州亚运会和2011年深圳世界大学生运动会等,国际和区域体育盛事将使体育用品市场持续“火热”。“中国商务网”的研究报告指出,国内体育用品市场一直保持强劲的增长势头,整个行业的年增长率在30%左右;到2010年中国体育用品行业占国内生产总值的比例预计为0.3%,2012年中国体育用品市场规模将增至 1 312亿元,复合年增长率为26%。当前,有近4亿中国人参加各类体育活动,而且这一数目还在持续增长,这为中国体育用品市场带来了强劲的市场需求。中国城市居民对体育用品的消费正在向中高档方向发展,而已达到小康生活标准的农村地区正逐步形成对中低档体育用品的消费需求。对于许多国际著名体育用品品牌而言,更加关注中国体育用品的消费市场,像耐克和阿迪达斯等国际著名体育用品品牌正加紧从北京、上海等一线城市向二、三线城市扩张;而中国本土的成功品牌,如李宁、安踏、特步、361°、匹克等,则只能在巩固二线、三线城市市场占有率的同时,努力扩大在一线城市的市场份额。

2 国内研究现状

如何提升中国体育用品企业品牌竞争力问题,是摆在体育用品企业面前的一个迫切需要解决的难题。近年来,中国许多学者在理论上主要从三个方面进行了研究:

第一,通过分析我国体育用品行业发展现状,按照国内外对“企业国际竞争力”的定义,根据竞争力的不同内涵来进行理论分析并提出相应对策的研究。符晓航(2005)在“试分析我国体育用品的核心竞争力”一文中,针对中国体育用品的现状,分析了影响中国体育用品企业核心竞争力的诸多因素,提出培育和提升中国体育用品企业核心竞争力的途径。杨再惠(2005)在"提高我国体育用品业国际竞争力的对策研究"一文中,对中国体育用品业发展现状进了分析研究,对影响中国体育用品业国际竞争力的因素进行了分析,提出了促进中国体育用品国际竞争力提升的相关对策。梁宜勤(2006)的“我国体育用品业发展现状及其国际竞争力提升对策研究”一文,在分析了中国体育用品业的发展现状后,从宏观和微观两个角度研究了现阶段影响中国体育用品业国际竞争力的主要因素,最后提出了提升中国体育用品业国际竞争力的战略对策。丛大伟(2007)在“对我国体育用品业国际竞争力的研究”中提出确立合理的市场定位、把品牌推向国际市场,组建大型企业集团,创新品牌、提高科技含量,培养专门人才等积极措施。李士建(2007)在“中国体育用品业国际竞争力问题探讨”一文中,通过分析国际竞争力的内涵,在对中国体育用品的科技含量、国际知名品牌、企业的管理和营销水平三个方面进行分析的基础上,指出中国体育用品业国际竞争力的不足和差距,探讨制约中国体育用品业国际竞争力发展的机制因素、规模因素、环境因素。邹飞鹏(2008)在“我国体育用品产业竞争力的制约与对策研究”一文中,分析了中国体育用品产业发展的有利因素和制约因素并提出相关对策。

第二,运用国际竞争力评价理论与方法,结合我国体育用品行业的实践,通过分析和实证研究提出了我国体育用品产业国际竞争力指标体系。周良君(2004)在“我国体育用品业国际竞争力的研究”一文中,在借鉴其他产业国际竞争力研究的基础上,结合中国体育用品业的具体情况,确定了中国体育用品业国际竞争力的分析框架,指出影响中国体育用品业国际竞争力的主要因素。毕进杰(2005)的“体育用品产业国际竞争力指标评价体系理论研究”一文从现实竞争力和潜在竞争力两个方面,对中国体育用品产业国际竞争力指标评价体系进行设计,并进一步给出了指标体系内指标的含义及测定方法。吴晓阳(2005)的“中国体育用品业国际竞争力实证分析及发展对策的研究”通过运用“ICOP2”力的方法,从体育用品业劳动生产率的角度分析了中国体育用品业国际竞争力的现状。查金(2007)在“提高我国体育用品制造企业竞争力的对策研究”一文中,运用波特的五种竞争力模型对中国体育用品企业的现状和特征进行分析。何冰等(2007)在“中国体育用品业国际竞争力的理论与实证研究”一文中,借鉴迈克尔·波特的钻石理论,从生产要素、需求条件、相关和支持产业、企业战略和同业竞争结构、政府和机遇等方面,对中国体育用品业国际竞争力状况及影响因素进行了分析和探讨。

第三,利用现代营销学的理论,从我国体育用品品牌方面的研究。诸文兵(2007)的“我国体育产品竞争力评估体系探讨”一文,从新体育产品开发能力、核心体育产品创造价值能力、体育品牌影响力与忠诚客户获取能力四个纬度为分析重点,利用现代营销学产品理论对中国体育产品竞争力的评估体系进行了探讨。

可以看出,在相关研究中,一是,在体育用品企业发展现状(含竞争力)研究中,一般性、宏观、定性的理论研究较多,研究中使用权威性、一手数据少,二手数据多而且比较陈旧;二是,应用研究,即在理论的指导下运用应用经济学的方法、工具、模型和统计分析手段进行的研究较少。

3 研究意义

随着中国经济不断地发展,中国体育用品企业规模的不断壮大并逐步开始迈向国际化发展。2004年,中国体育用品的龙头企业李宁(中国)体育用品有限公司在香港上市,截至2009年10月,中国在香港上市的体育用品企业有安踏、Kappa(中国动向)、特步、361°、匹克。目前,针对中国体育用品上市公司的理论研究鲜见报道。本文根据体育用品上市公司的特点,在综合国内学者对中国体育用品企业竞争力研究的基础上,运用会计财务学的专业知识,基于对上市公司的财务报表的分析来研究中国体育用品企业竞争力能力,在理论研究方面具有创新性。

众所周知,企业财务报表是根据全体使用人的一般要求设计的,并不适合特定报表使用人的特定要求。而通过对财务报表的分析,则能够对企业的偿债能力、盈利能力和抵抗风险能力做出评价或找出存在的问题。财务报表分析是指以财务报表和其他资料为依据和起点,采用专门方法,系统分析和评价企业的过去和现在的经营成果、财务状况及其变动,以达到了解过去、评价现在、预测未来,帮助利益关系集团改善决策的作用。因此,基于财务报表的中国体育用品企业品牌竞争力研究具有特别重要的意义。

4 研究设计

4.1 样本选择

以香港交易所的4家我国体育用品上市公司[361°、匹克由于上市时间短(2009年上市),财务数据不稳定,因此本研究未选择其作为研究对象]——李宁(中国)体育用品有限公司(02331-HK)、安踏(中国)有限公司(02020-HK)、中国动向(集团)有限公司(Kappa;03818-HK)、特步(中国)有限公司(01368-HK)的财务指标作为样本。

4.2 数据来源

香港联合交易所有限公司/证券及期货事务监督委员会发布的数据。

4.3 指标选择

本文选取2006—2008年4家体育用品上市公司近3年来年报中公布的10项财务指标。根据体育用品上市公司的特点,综合国内外学者的研究和企业竞争力影响因素,本着设计指标的原则,为了数据的可获得性和可靠性,对体育用品上市公司竞争力进行真实评价,对上市公司的经营状况在4个方面进行定量化的综合评价,主要研究的是以下10个定量财务指标:

盈利能力:总资产报酬率、净资产收益率、每股收益、每股净资产。

偿债能力:速动比率、流动比率、资产负债率。

营运能力:流动资产周转率、总资产周转率。

现金流量:现金获利指数。

4.4 评价模型

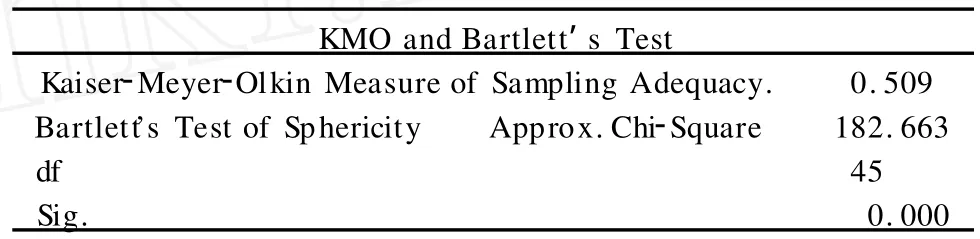

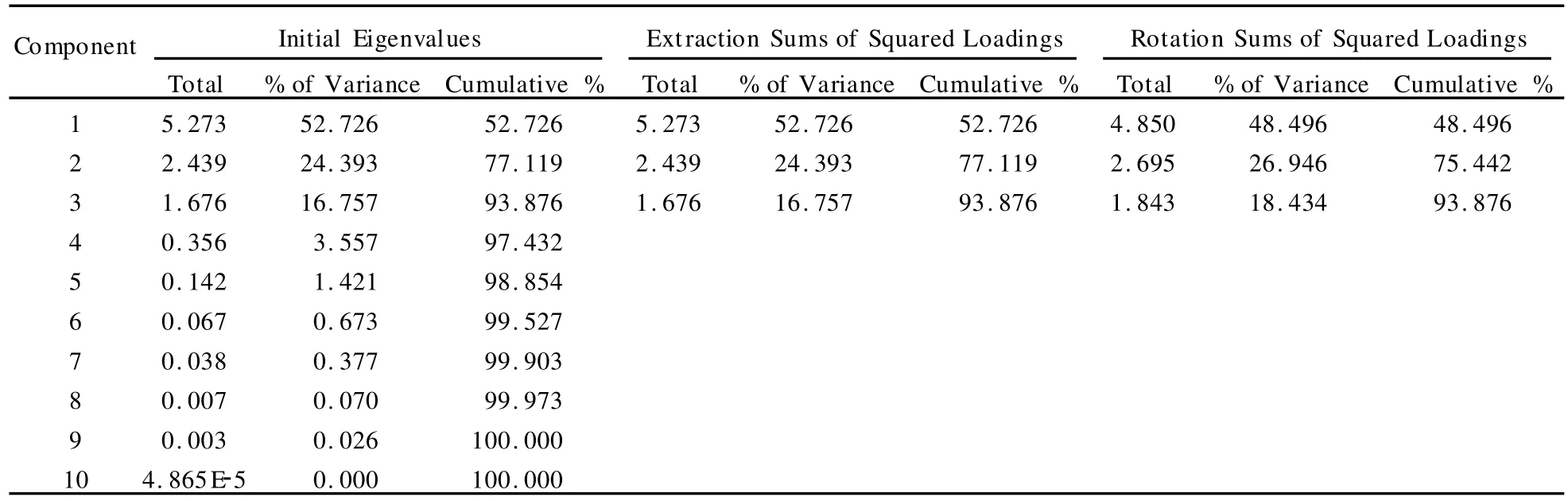

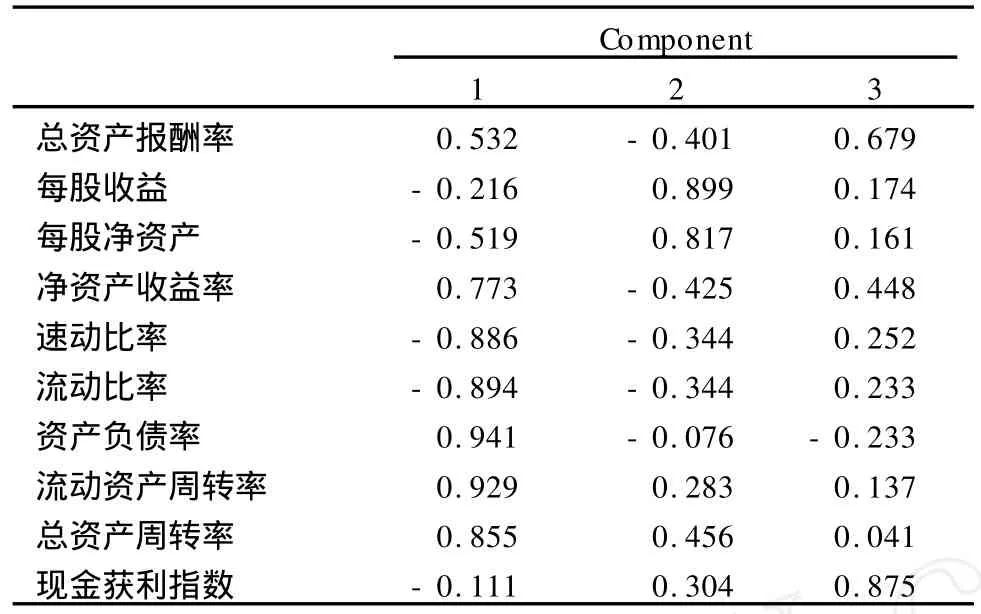

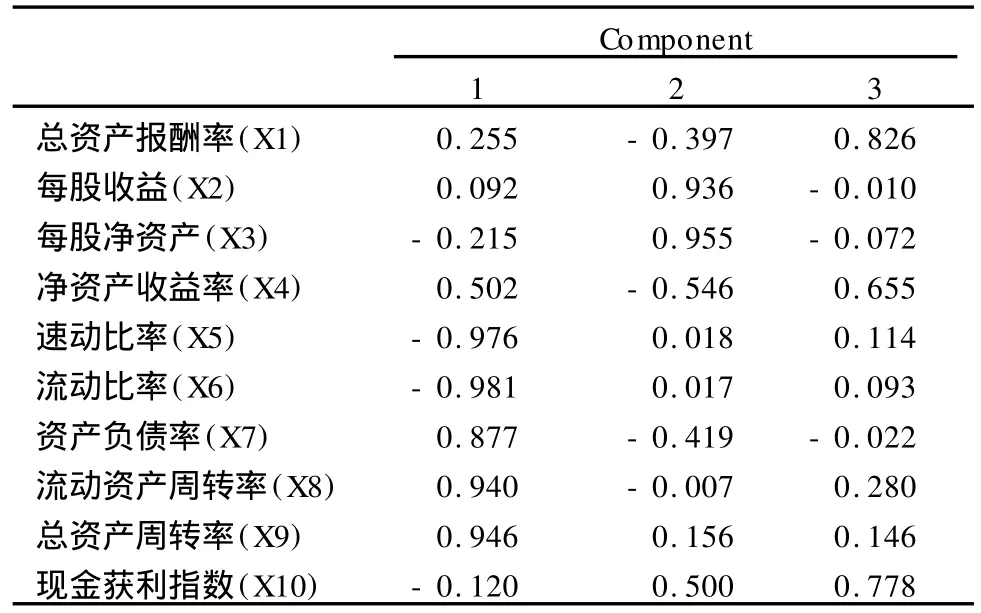

本文采用的评价模型是主成分分析和因子分析综合评价法,其计算过程大致为:对于给定的数据样本[xij](i =1,2,…,n;j=1,2,…,p),且每个指标已标准化,由于各指标间存在错综复杂的相关关系,故寻找 q个综合指标F1、F2、…、Fq(q 上述模型(1)被称为因子模型,转化成矩阵形式为:X =A F+ε。其中,xi是已经标准化处理的观测指标,Fh(h =1,2,…,q)是公因子,εi表示残差因子,aiq是公因子的载荷,即第i个观测指标在第q个公因子上的负载,相当于多元回归中的标准回归系数。在操作过程中,通常残差的影响很小,可忽略不计,故因子模型可简记为:X=A F。 在实际计算中,往往对初始因子负载矩阵实施方差最大正交旋转,以便各公因子更具鲜明的现实意义。最后得出综合评价值,即总因子得分的估计式为: 模型(2)中,ωi表示第 i个公因子 Fi的归一化权重。根据总因子得分(F)可对每个评价对象进行排序比较。 首先,将所收集的各指标财务数据输入计算机,利用SPSS 16.0运算得出结果。表1给出了观测变量 KMO检验和Bartlet t检验结果,Bartlet t’s=182.663,水平显著, KMO=0.509>0.5,说明进行主成分分析基本合适。 表1 本研究KMO and Bartlett结果检验一览表 从表2的特征值可以看出,第1个因子的特征值λ1= 4.850,大约占去方差的48.496%,基于 Factor过程取值特征值大于1的规则,Factor过程提取了前3个因子,累计方差贡献率为93.876%。可见,被放弃的其他7个因子解释的方差仅占不到7%,说明前3个因子提供了原始数据的足够信息。 表2 总方差分解(Total V ariance Explained)一览表 表3是初始因子负荷矩阵,通过这个系数矩阵可以用各原变量写出因子表达式,以便了解因子含义。从表3可以看出,第一、第二和第三因子,即 F1、F2、F3,在原变量上的负荷值都相差不大,故不太好解释它们的含义,因此,须进一步因子旋转以便更好地了解它们的含义。 从表4可知,转轴后的因子系数已经明显向两极分化,有了更鲜明的实际意义。F1中系数绝对值的主要有: X5、X6、X7、X8和X9,把这5个变量概括为“健康成长”因子。速动比率、流动比率和资产负债率是反映企业偿债能力的指标,它们越高,表示企业的偿债能力越强,出现财务危机的可能性越小,是企业财务安全和健康的反映;流动资产周转率和总资产周转率是反映企业资产质量和利用效率的指标,周转率越高,表示企业资产状况越健康,利用性越高,出现资产挤压和空闲待产的机会越小,是企业经营风险低和经营情况良好的反映。总体而言,速动比率、流动比率和资产负债率代表了企业的财务风险,流动资产周转率和总资产周转率代表了企业的经营风险,这些指标的高低反映了企业风险的大小,亦即企业的健康成长程度。 表3 因子负荷矩阵一览表 F2主要有X2、X3,把这2个变量概括为“获利因子”。总资产报酬率、净资产收益率和现金获利指数是反映企业获利能力的指标,分别从总资产、净资产以及现金流量这3个角度去表现企业创造利润的能力。 F3主要有X1、X4、X10,把这3个变量概括为“股东价值”因子。企业进行经营和财务活动的最大目的就是使股东价值最大化,从股东价值的角度出发,可以窥探出企业的所有活动是否符合这一目的以及企业的投资价值。只有为股东创造大量价值的企业,才能在资本市场上吸引足够多的投资者,从而获得支持企业竞争发展的充分资金进行健康的成长。每股收益和每股净资产,就是从普通股东的角度去评价企业竞争力的两个主要指标。 表4 旋转后因子负荷矩阵一览表 第1主成分、第2主成分、第3主成分与原始变量的关系(表5),可转换为函数表达式的形式,得到各个主成分得分函数如下: F1=-0.022X1+0.077X2+0.013X3+0.036X4-0.226X5-0.226X6+0.174X7+0.192X8+0.212X9-0.50X10 F2=-0.099X1+0.375X2+0.361X3-0.152X4-0.045X5-0.047X6-0.115X7+0.068X8+0.126X9+ 0.232X10 F3=0.437X1+0.037X2+0.023X3+0.314X4+ 0.132X5+0.121X6-0.093X7+0.098X8+0.029X9+ 0.482X10 由于每个主因子只反映了体育用品上市公司某个方面的能力,为此,本文以主因子特征值的贡献率为权重来加权计算各公司综合财务情况的因子总得分,计算方法如下: F=(48.496fac1+26.946fac2+18.434fac3)/93.876 得出了样本中4家体育用品行业上市公司在每个因子上的得分及其因子总得分情况(表5)。根据中国体育用品上市公司的综合财务情况对品牌竞争力进行了比较分析。 表5 因子得分系数矩阵一览表 5.2.1 李宁(中国)体育用品有限公司(02331-HK) 2006—2008年度 表6显示,李宁公司F3(股东价值)得分没有排在第1位。这是因为李宁公司自2004年上市以来,股票受到资本市场的追捧,在香港公开发售的认购数量为暂定发售股份总数的132.2倍。近3年来,李宁公司股价已经体现了强劲的业绩,估值已经比上市的同类体育用品上市公司溢价高,股票溢价相对收窄,其回报率及增长低于同业。但F1(健康成长)、F2(获利)因子和3年均值得分都是行业的第一,这与李宁公司(02331-HK)在内地运动体育用品中“龙头”品牌的地位是完全一致的,说明李宁公司有能力抵御国内、外的激烈竞争,保持其不断扩大的市场份额和强劲的盈利增长,集团现金充足,有能力在未来做出其他收购以进一步实践多品牌策略,也成为盈利增长的动力。体育用品巿场竞争转趋激烈,但巿场占有率未受拖累,李宁公司已把业务扩展到羽毛球等领域,多元化发展模式使公司业务保持平稳增长。目前,李宁公司各项营运数据均表现良好。2006年以来,李宁公司的业绩一直保持着30%以上的快速增长,2008年北京奥运会更为李宁公司带来了超过50%的业绩增长。在没有像阿迪达斯公司那样付出巨额赞助费和市场推广费用的前提下,李宁公司的非奥运营销可谓“得益”又“得意”。李宁公司99%的业务是在中国大陆,外销只占1%,海外市场的低迷也正是李宁公司的“软肋”。虽然李宁公司国际化战略非常清晰,但受限于资金实力,根本无力像阿迪达斯公司那样在全球进行大规模的品牌推广。另外,在中国市场,体育产品销售的驱动因素没有变,而受到全民健身的影响,有更多的人参与运动,这些都促进了体育产业继续地增长。李宁公司针对中国不同区域市场设立不同的策略定位与目标,积极透过营销及品牌推广、产品研发、渠道拓展和管理以及供应链管理各方面的举措,全面支持巩固李宁品牌核心业务持续快速增长,同时致力构建多品牌架构,开拓新业务。 表6 因子得分一览表 5.2.2 安踏(中国)有限公司(02020-HK)2006—2008年度 表6显示,安踏 F2(获利)逐年提高,得分仅次于行业龙头李宁公司,F3(股东价值)甚至大于李宁公司,这是由于2007年刚刚上市,股价非常具有投资价值。安踏公司的潜力非常大,安踏集团主要设计、开发、制造及营销运动服饰,包括为专业运动员及大众设计的安踏品牌的运动鞋类及服装。结合安踏垂直产业链,集中精力做好一个品牌的管理,充分发挥企业在制造和渠道端的优势,有效提高赢利能力,3年均值得分充分说明了这一品牌策略的优势。不断加强与中国运动联赛、各大运动协会以及国际知名球星的合作,通过产品参加专业体育赛事来检验产品技术实力,提高品牌的专业性。充分延伸品牌的产品线,在扩大品牌认知的同时,也加强了品牌的“综合性运动品牌”的形象。但目前,安踏公司也面临着业务多元化后可能会导致品牌资源被透支的危险。这点从 F1(健康成长)得分是“-0.729”(2008年)可以看出,品牌发展具有潜在危机。 5.2.3 特步(中国)有限公司(01368-HK)2006—2008年度 表6显示,F2(获利)能力很好,得分次于李宁公司和安踏公司,是内地第3大运动服饰品牌商,2008年市场份额为4.9%。特步公司增长潜力较大,主要因为其网络遍布全国,并专注于时尚运动服饰,公司定位中低端,近年来业务在二、三线城市获得快速增长,销售收入大幅增长。2007年在香港成功上市,股票的发行价格非常具有投资意义,从 F3(股东价值)的得分(2008年)排在所有行业的第1位可以看出其价值。但是,在行业中特步仍是较为年轻的品牌,品牌溢价能力仍较弱,在开店数量和质量上仍与对手存在差距。虽然营销费用的投入不比竞争对手少,但是在品牌定位方面,体育专业性要加强,F1(健康成长)得分为负数即是明证。 5.2.4 中国动向(集团)有限公司(Kappa)(03818-HK) 2006—2008年度 表6显示,F1(健康成长)、F2(获利)因子和 F3(股东价值)都是负数,2006—2008年度股价短期内将受压,因为市场将关注按季度同店销售表现,公司销售增长将继续较同业(李宁公司及安踏公司)为慢。但若股价短期内走弱,将提供买入机会。各大体育品牌争相开店,国内的“李宁”品牌常年占据市场销量第一;“安踏”又一路猛冲,紧抓低端市场。这两家公司都是以体育专业化形象出现。短线 Kappa确实存在密度过高的危机,但公司决定继续向三、四线城市发展,是认为“每个城市都有富人”,继续开店是希望藉此吸纳这群高消费客户,在时尚的道路上异军突起。2003年以来,重新界定的 Kappa品牌定位为“时尚运动”,与其他运动产品形成了迥然不同的风格,避开了与耐克、阿迪达斯或者李宁等公司强势运动品牌的正面竞争。“过气”的意大利品牌做成国内前甲品牌,并且通过 IPO等方式,创下服饰行业快速致富的神话。当前,运动时尚化趋势明显,Kappa品牌的成功便是顺应了这场潮流。中国动向运作 Kappa的成功之处,在避开了成熟的专业体育用品领域,但从另一个角度看,Kappa在专业体育领域没有任何优势。 纵观2006—2008年度均值得分(表6),李宁公司得分最高,其他三家上市公司紧随其后,但是得分都是负数,这并不说明综合财务质量与盈利能力是相悖的,这只说明我国体育用品上市公司的经营管理理念正在悄悄转变,从单纯追逐盈利正在转向优化资产质量管理。 本文用因子分析方法对体育用品上市公司经营业绩进行了定量化评价。评价指标权重的确定是基于对原始数据的分析处理而得出的,具有较好的客观性。同时,把众多的指标综合为几个基本不相关的综合因子,达到了降维、减少评价指标之间信息的叠加和冗余的目的。用因子分析法给出的定量的综合评价结果,可以清晰化体育用品上市公司在行业中的定位,找到各公司在行业竞争中的优、劣势所在。但是,影响体育用品上市公司经营业绩的因素是相当复杂的,综合评价的结果也与指标的选取有关。本文指标的选取是进过反复斟酌确定的,因此结果基本符合理论假设。但综合评价应是一个复杂的系统评价过程,决策时还应结合具体实际情况进行一定的定性分析。结果显示,中国体育用品行业是一个新型的朝阳产业,整体的盈利能力和营运能力及其成长性较为理想。本文对于提升中国体育用品企业品牌竞争力提出如下建议: 11规避债务风险、扩大盈利水平。第一、二主成分是健康成长能力和获利能力因子,综合评价影响程度占到了大部分,说明健康成长能力及获利能力是决定体育用品上市公司企业竞争力的重要因素。作为上市公司,经营的目标与委托代理理论的核心目标是一致的,做大做强主营业务进而提高核心竞争力,是上市公司提高收益和现金的稳定性、努力控制风险的重要依托。做大规模,关键是做大做强主营业务。所谓做大,是指主营业务在企业资产、营业收入、利润总额中占有绝对的主导地位。所谓做强,一是,与其他同行业的企业相比具有竞争优势,在需要时能够战胜竞争对手;二是,主营业务要具有稳固性,在关键时候能够抗御风险。 21努力抓好创新,依靠产品创新和管理创新提高企业的核心竞争力。财务质量实际上是企业竞争力的价值表现,因此,提高财务质量的关键是提高企业的核心竞争力。提高企业的竞争力,需要企业具有专长的领域,而要在这样的领域真正持久地保持“专长”,关键要不断地进行创新。换言之,提高核心竞争力必须依靠不断的创新来支撑。创新包括管理理念和思维创新、技术创新、服务创新,这些领域的创新是培育企业核心能力、增强企业长期竞争优势的关键。现代企业制度体现的是资源配置的高效性,而这种高效率能否充分发挥,主要依靠技术创新和核心技术。从目前的情况看,中国体育用品上市公司在产品生产和新产品开发上,已具备了一定的自主开发的能力和条件,在国内有一定的竞争力。竞争力靠后的企业只要进一步加强研发,部分地引进吸收国外的先进服装设计研发技术,也有可能达到世界先进水平。 31品牌多元化,产品专业化,形成专业化品牌集群模式。利用募集资金不断培育新的利润增长点,同时优化资源配置,扩大市场份额。上市后通过资本市场这个巨大的融资平台,在一定程度上解决了发展生产经营活动所需的资金问题,更为重要的是,伴随着近年来资本市场运作机制不断完善、市场和行业的监督和调控机制不断健全、法规制度设计逐渐与国际惯例接轨等发展环境的逐步优化,通过上市进行有效的资源配置,促使公司股权结构合理化、公司治理先进化、公司成长持续化和公司业绩最优化,以此提升上市公司的综合竞争能力,以公司的平稳快速发展为社会和投资者提供更多的投资回报。 41整合改造优化“供应链”。现代体育用品企业间的竞争其实已经是供应链之间的竞争,早在供应链上做功课,也就等于在未来的供应链竞争上抢到了先机。我国体育用品企业欲创造与耐克公司和阿迪达斯公司抗衡的可持续发展的竞争力,必须找到变革的新的突破口。明晰的专业化市场定位,已经不是传统意义上的竞争策略所能支撑的,基于价格和商品的传统竞争方式也早已经不是真正的竞争能力。在整合供应链的过程中,要做到供应商管理体系与公司的产品策略相匹配,做到公司的经营活动与公司在价值链上的定位相匹配,公司的供应链战略与公司的业务发展战略相匹配。同时,甄别不同供应商对企业的贡献,并为供应商指明努力的方向。 [1]毕进杰,梁进,叶加宝,等.体育用品产业国际竞争力指标评价体系理论研究[J].天津体育学院学报,2005,20(5):16-18. [2]陈颇.我国区域体育用品制造业经营管理绩效的综合评价[J].天津体育学院学报,2009,24(2):167-171. [3]丛大伟.对我国体育用品业国际竞争力的研究[J].商场现代化, 2007,524(12):34. [4]查金.提高我国体育用品制造企业竞争力的对策研究[D].武汉体育学院硕士学位论文,2007:1-37. [5]符晓航,白冰,于海娜.试分析我国体育用品的核心竞争力[J].海南广播电视大学学报,2008,31(2):86-88. [6]高顺成.纺织服装业上市公司企业竞争力的主成分分析[J].中原工学院学报,2009,20(1):34-37. [7]顾文炯.用因子分析法对农业上市公司进行财务评价[J].安徽大学学报,2005,29(3):136-139. [8]何冰,周良君,陈小英,等.中国体育用品业国际竞争力的理论与实证研究[J].体育科学,2007,27(7):14-22. [9]金碚.企业竞争力测评理论与方法[J].中国工业经济,2003, (3):5-13. [10]李士建.中国体育用品业国际竞争力问题探讨[J].首都体育学院学报,2007,19(2):9-12. [11]梁宜勤.我国体育用品业发展现状及其国际竞争力提升对策研究[J].特区经济,2005,(5):327-328. [12]李友俊,李桂范,康喜兰.企业竞争力的模糊评价[J].大庆石油学院学报,2002,(3):87-89.. [13]吴晓阳.中国体育用品业国际竞争力实证分析及发展对策的研究[J].北京体育大学学报,2005,28(1):13-15. [14]王贺.汽车企业核心竞争力评价指标体系研究[J].企业研究, 2006,(7):76-77. [15]杨再惠.提高我国体育用品业国际竞争力的对策研究[J].体育科学,2005,25(8):16-20. [16]尹子民,王春蕊.基于因子分析建立上市公司财务战略模型[J].中国管理信息化,2008,(3):64-67. [17]邹飞鹏.我国体育用品产业竞争力的制约与对策研究[J].生产力研究,2008,(2):94-95. [18]诸文兵,徐忠.我国体育产品竞争力评估体系探讨[J].商场现代化,2007,520(上旬刊):337-339. [19]周良君.我国体育用品业国际竞争力的研究[J].体育文化导刊,2004,(12):9-11. Evaluation of Brand Competitive Ability in Chinese Sporting Productions Listed Companies—Analysis Based on Financial Statement WU Yan-nian1,CHEN Zhuo1,LI Jian-jun2 To make sure of the advantages of four Chinese sporting productions listed companies and the competitive gap between each other,with the methodology of principal component analysis,this paper makes a comprehensive analysis of the financial situation of each listed company by designing evaluation index system of financing performance.The analysis results show that Chinese sporting productions industry,as new-style and dynamic,has an excellent profitability, operation and growth.Finally,some countermeasures and suggestions are put forwarded to provide quantitative reference for decision-makers. sporting productions;listed company;brand competitiveness;f inancial statement; China G80-05 A 1000-677X(2010)01-0030-06 2009-11-25; 2009-12-23 国家社会科学基金青年项目(07CTY006)。 吴延年(1972-),男,江西抚州人 ,讲师,硕士,研究方向为体育产业、体育教育与训练学,Tel:(020)85220284, E-mail:329355145@qq.com;陈卓(1983-),广东湛江人,在读硕士研究生,研究方向为会计学;李建军(1974-),男,江西吉安人,博士,研究方向为市场营销、体育产业。 11暨南大学,广东广州510632;21江西财经大学工商管理学院,江西南昌330014 11Jinan University,Guangzhou 510632,China;21Jiangxi University of Finance and Economics,Nanchang 330013, China.

5 体育用品上市公司企业竞争力分析

5.1 体育用品上市公司企业竞争力的因子分析

5.2 结果分析

6 结论与建议