高职审计教材编写创新的认识

2010-10-27彭才根郭永生

彭才根郭永生

(1.常州旅游商贸高等职业技术学校 江苏 常州 213032;2.淮安生物工程高等职业技术学校 江苏 淮安 223005)

高职审计教材编写创新的认识

彭才根1郭永生2

(1.常州旅游商贸高等职业技术学校 江苏 常州 213032;2.淮安生物工程高等职业技术学校 江苏 淮安 223005)

根据高职院校审计教材存在的问题,探讨了高职院校审计教材编写的创新理念与思路,提出了高职院校审计教材编写的具体要求和框架结构。

高职;审计教材;创新

高职教育教材是实施高职教育人才培养方案最主要的载体,是学生学习知识的依据。目前,审计基础教材版本较多,以理论阐述为多,为了编写满足现代职业教育财会、审计等专业需要的审计基础性教材,我们按照审计工作过程,结合专业定位,将原来的《审计学基础》、《财务审计》、《审计理论与实务》等教材进行了整合,编写了《审计认知与技术》教材。在此拟就《审计认知与技术》教材编写的创新理念与思路、教材框架与结构作一些初步探讨。

高职审计教材存在的问题

目前,高职审计教材存在以下问题。

一是审计教材源于本科同类教材,由任课教师删减、增加而成,或是在中专教材的基础上增加内容,这些教材往往过分强调知识的系统性,基础理论分量过重,应用技能偏少,没有从根本上反映出高职教育的特征和要求,仍是强调“是什么?”“为什么?”而没有突出“如何做”的问题,缺乏高职教育的特色。

二是审计教材编写缺乏对企业、行业实际的调查研究和深入了解,缺乏对审计职业岗位所需的专业知识和专业技能的科学分析,体系不明,内容交叉重复,针对性不强。

三是审计教材编写没有突破学科课程的属性,没有充分运用多种多样的现代教育技术和新的教学形式、教学方法、教学模式、考核模式等,没有真正转到以学生为主体、以教师为主导的轨道上来。

四是与其他课程所使用的教材缺乏沟通与衔接,内容重复,一方面,由于教师理解认识的角度不同,导致讲述上的重复和时间上的浪费,另一方面,由于教材表述上的不一致,增加了学生的学习障碍。

五是教材编写仍然以学校为主、以教师为主、以理论为主,没有从根本上体现以应用型审计职业岗位需求为中心、以素质教育为基础、以学生能力培养为本位的教育理念,没有吸收企业、行业专家编写教材,所编写的教材难以体现基于工作过程的教学情境。

六是教材内容与职业缺乏衔接,所编写的教材不能与财政部门的会计审计职业资格证书有效衔接,上课讲一套教材,考证再讲一套教材,导致学生时间和金钱上的双重浪费。

高职审计教材编写的创新理念

以培养具有高素质、高技能的应用型财务审计人员为目标。《审计认知与技术》教材要培养具有高素质、高技能的应用型财务审计人员,要求教材突出强能力、重应用的职教特色,要求学生在具备基础理论和专门知识的基础上,重点掌握从事会计审计专业领域实际工作的基本能力和基本技能,具备良好的职业道德,熟知会计准则、企业会计制度和审计准则,掌握审计技术与方法,能查找会计错弊,会编制审计工作底稿,能根据企业会计报表进行主要项目的审计,具有强烈的诚信、责任、成本、沟通、团队合作等意识,能胜任中小会计师事务所、税务师事务所的审计助理人员和企业内部审计人员的工作。

以培养学生审计职业能力为重点,与会计师事务所、税务师事务所合作进行基于工作过程的课程开发与设计。根据高素质、高技能审计应用型人才的目标需求以及前后课程的衔接,针对五年制高职学生的特点与就业定位,融合审计职业道德与职业标准于课程内容之中,充分体现审计岗位的职业性。

以会计师事务所真实的审计项目为载体,设计基于工作过程的教学情境,做到教与做相结合,基于理论与实践一体化原则设计单元实践、综合实践等环节,提升学生的实际操作能力。

以就业为导向,着眼素质教育,突出五年制高职教育的特点,根据审计岗位要求,培养学生从事审计工作的方法能力、社会能力和专业能力,为拓展学生的就业渠道,增强学生的就业竞争力打下基础。

以校企合作为核心,在市场调研——岗位确定——课程定位——课程内容组织——学习情境设计——课程实施——学习实践的过程中,使企业行业专家全程深层次参与。

以财务审计为主,力求对审计技术与财务会计实务、成本会计实务、税制实务等课程的知识加以整合,最终形成完整的知识体系,使学生将学过的知识融会贯通,学以致用,提高学生的专业能力。

高职院校审计教材编写的要求

(一)注重职业能力

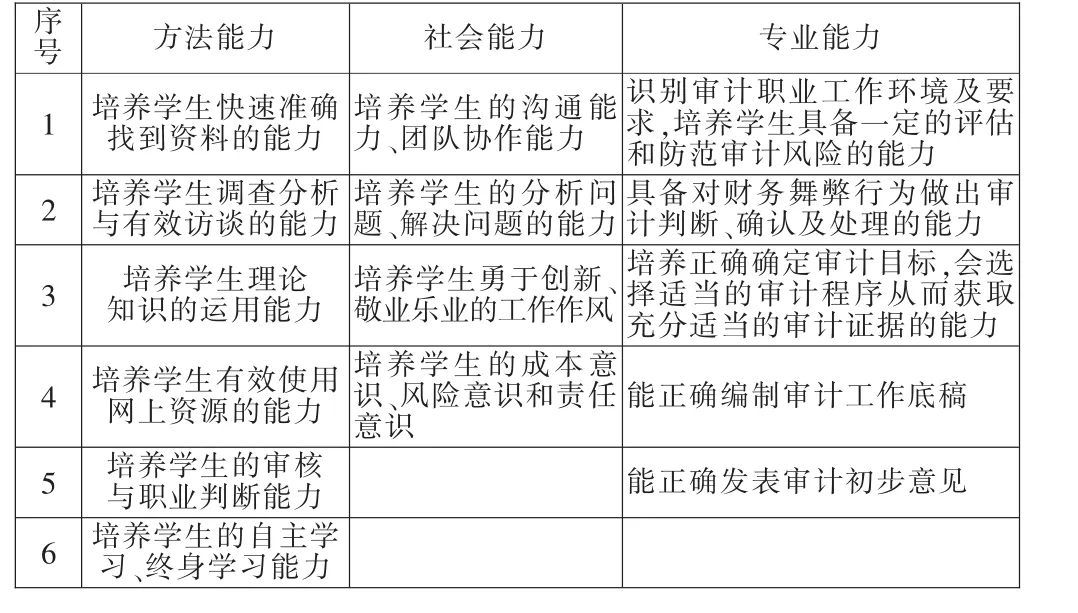

在审计教材编写过程中,要深刻领会会计、审计等专业人才培养方案中的会计、审计等专业的职业能力,并将该职业能力在审计教材中具体化(具体职业能力如表1所示)。

表1 职业能力表

(二)注重“三个联系”与“两个突出”

高职会计专业教育正处在迅猛发展时期,高职院校的教材建设既要符合高职教育的特点,也要把握好内容的取舍和深度定位上的尺度。在普遍强调科学性、实用性和易学性的基础上,高职审计教材编写还要注重“三个联系、两个突出”。

三个联系 (1)联系学生实际。高职审计教材内容的选择和组织应当密切联系生活和审计实际,尤其要联系学生比较熟悉的生活事例和审计实际问题,要注意充分调动学生的主观能动性,使学生通过自己的经验构建知识体系。教材中的素材可以从学生身边提取,以便于他们以生活经验和周围环境为基础进行探究活动。(2)联系教学实际。要改变以往以教材为中心的做法,提倡案例导入方式,培养学生的学习兴趣。同时要处理好正文与插图、阅读材料等内容的比例,避免呆板的大段说教。另外,教材的呈现方式要适合学生学习,做到课文系统、图片图像系统及职业能力训练系统的有机统一。情感态度和价值观的培养也应成为高职审计教材所要实现的教学目标之一。(3)联系社会实际。高职审计教材不但要重视基础知识的传授,更应广泛结合审计发展实际,着重培养学生的认知能力和实践能力,教材内容应具有鲜明的时代特征,融入可持续发展的理念,国际国内社会、经济、文化、科技及审计的最新发展等等。对于当今社会“热点”问题中所涉及的经济现象,也可用适当的篇幅加以阐述,可列举一些数据、资料和图片,以增强教材的说服力和实证性。

两个突出 (1)突出探究活动。高职教育要改变以往过于强调接受学习、死记硬背、机械练习的状况,突出探究活动。可以通过以下途径实现:一是创设问题情境,提供探讨空间;二是将知识学习、能力培养与情感体验有机地结合起来,教材编排要有利于师生互动。(2)突出弹性结构。教材的结构要具有一定的“弹性”,要具有针对性,以适应不同地区、不同学校、不同学生发展的多样化需求。教材结构要适应当地经济文化发展的需要,还必须具有一定的变通性,就教学辅助活动而言,较发达地区可多安排一些多媒体教学和上机上网活动;欠发达地区可侧重于实地考察,或到当地会计、审计事务所见习等。

注重审计文化气息 审计文化是人类文化的重要组成部分,实用的、科学的、哲学的因素共同构成了审计文化的内涵。审计教材应引导学生体会审计的应用价值和人文价值,使学生在探寻审计方法与技术的过程中受到优秀文化的熏陶,提高文化素质,养成求实、求真、质疑、说理等理性思维及锲而不舍追求真理的精神。审计文化的精髓在于探索和判断,应该做到不断地发现新问题,获得新信息,提出新难点,探求新方法。审计教材应通过文化层面使学生进一步理解审计、喜欢审计、热爱审计。

高职院校审计教材编写的创新思路

(一)设计思路

1.以民间审计为主线,兼顾内部审计与政府审计,紧紧围绕五年制高职人才培养目标,注重审计实务,阐述会计错弊的形式、特点,讲解查找会计错弊的方法和技术。要培养学生的法制观念和诚信观念,使学生在今后的工作中依法办事,正确处理会计与审计的关系,在实际会计工作中自觉接受审计。

2.以《审计法》、《会计法》、《税法》为依据,按照会计准则、财务准则、企业会计制度的要求,充分借鉴审计科研的新成果和审计工作的成功经验。

3.以审计职业岗位实际工作的需要选取课程内容,将审计理论知识融入审计项目中讲解,使审计课程的理论教学与实践教学相结合,反映出审计技术的技术性、操作性与综合性的特点。在教学中还原审计工作过程,按照资讯、计划、决策、实施、检查、评估等六个步骤组织和实施教学,将审计的职业规范与职业素质融入课程教学的始终,培养学生良好的职业习惯。

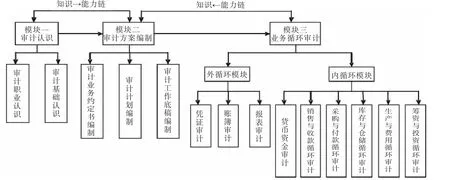

图1 双链模式图

4.以项目教学目标为引领,通过案例导入,叙述各项目内容的理论知识、技术方法和实践方法及技巧,采用链接、提示、想一想、小知识、案例分析、课堂讨论、阅读条目、职业能力训练等为教材编写的基本体例。

(二)教材编写框架

1.双链模式(如图1所示)

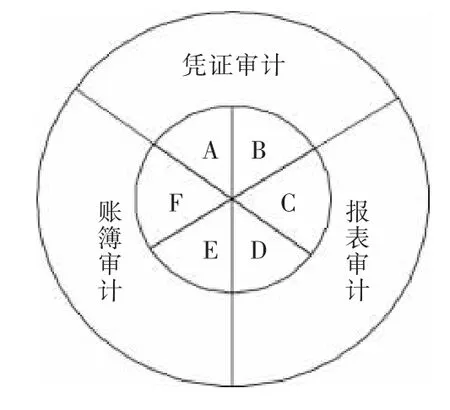

2.双循环模式(如图2所示)

注:A.销售与收款循环审计;B.采购与付款双循环审计;C.存货与仓储循环审计;D.生产与费用审计;E.筹资与投资循环审计;F.货币资金审计

(三)教材编写的结构

根据基于工作过程的教学情境的要求,教材的结构应结合理实一体化原则,注重提高学生的职业素质。如某一学习任务的结构为:学习目标→引导案例→会计错弊→审计方法和技巧→审计案例→阅读书目→职业能力测试。就“库存现金审计”这一学习任务而言,首先提出库存现金审计的学习目标,其次用引导案例导出库存现金业务常见的错弊,再次阐述库存现金审计的方法和技巧,最后用若干个案例让学生分析问题、判断问题、解决问题。为了使学生更好地了解库存现金更高层次的知识,可在课后布置阅读书目,在教材最后设计职业能力测试,包括职业判断与选择能力测试、学习领域情境实训测试、案例分析能力测试等。在整个教学任务中嵌入小知识、想一想、提示、链接、课堂讨论等环节,可以使学生将审计与其他课程知识相互衔接、融会贯通。

图2 双循环模式图

[1]马春静.《审计学》教材(高职高专运用)编写建议[J].国际教育工程,2004,(6).

[2]史进保,等.完善高职财会专业教材建设的基本思路[J].井冈山医专学报,2005,(12).

[3]段世年,刘涛.对高等职业技术教育教材建设的思考[J].职业教育研究,2007,(1).

[4]张玉嵩.加强高职教材建设的探索[J].辽宁高职学报,2009,(11).

G712

A

1672-5727(2010)12-0019-02

彭才根(1961—),男,江苏江阴人,常州旅游商贸高等职业技术学校副教授,教科研处、督导处处长,研究方向为会计教学、教育科研与督导。

郭永生(1966—),男,江苏淮安人,淮安生物工程高等职业技术学校高级会计师,经济贸易系副主任,研究方向为会计教学研究与教学教育管理。