经济增长对物流行业固定资本投资动态影响研究

2010-10-24西南财经大学金融学院袁一博

西南财经大学金融学院 袁一博

西南财经大学工商管理学院 李海宾

经济增长对物流行业固定资本投资动态影响研究

西南财经大学金融学院 袁一博

西南财经大学工商管理学院 李海宾

短期内经济增长会推动物流行业投资增长,而长期内经济增长又会引致物流行业投资水平下降。因此,推行经济持续增长的决策行为,不仅对提高国内居民的福利水平具有重要意义,同时对在物流行业投资外溢性、克服资本不足,促进国内物流行业发展,推动物流业进一步发挥其在工业生产、建筑业、新兴旅游行业、现代农业、固定资产投资、进出口贸易等领域的联接疏通作用,以及其在提供就业,带动第二、三产业升级方面有重要作用。

资本投资 经济增长 现代物流

1 研究背景与意义

过去20多年中,我国经济取得持续快速的增长,伴随着其发展的是国内各个行业的强劲发展,其中最为突出的就是物流业的发展壮大。实际上各个产业发展中,物流已经占有供应链的战略地位,具体表现在物流业为工业生产、建筑业、新兴旅游行业、现代农业、固定资产投资、进出口贸易等发展提供强大支撑。事实上物流作为服务业,在扩大就业,带动第二、三产业升级方面的作用也不可小觑。物流产业作为经济运行的枢纽,其发展程度已成为衡量一国综合国力和现代化水平的重要指标之一。相关数据显示:2009年全国社会物流总额96.65万亿元,同比增长7.4%,全国物流业增加值为2.31万亿元,同比增长7.3%;截止到2010年上半年社会物流总额同比增长在10%以上,比2009年的增长速度有所加快,物流增加值的增幅也在10%左右,也高于2009水平3个百分点,增长明显。但是不可否认,从整个经济运行态势看,国内对比国际先进物流行业其物流资本水平较低。资本水平在很大程度上制约物流行业增长空间。目前,物流行业不仅为国民经济的发展提供基础保障,更成为转变经济增长方式的关键环节;在我国快速城镇化进程、大力推进西部开发、国内区域经济协调发展、地区间产业分工协作使得跨区域物流需求急速增长的情形下,对我国经济增长与物流行业资本投资长期动态关系进行研究在推动物流行业与经济协同发展方面具有很强的现实意义。

2 问题提出、数据选择及相关检验

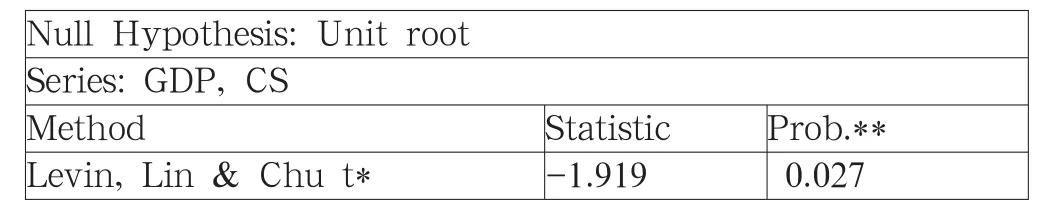

目前,作为经济增长的动力要素的资本已逐渐成为制约物流行业发展的瓶颈因素。结合物流行业在我国国民经济发展中的地位,研究经济增长对物流行业资本投资的长期动态影响对于解决当前合理资本水平对我国经济及现代物流发展具有重要的启示作用。切合本文研究目的,本文相关数据选择是1990~2008年度的国内总产值及物流行业资本投资额。数据均来自于相关年度的《中国经济统计年鉴》。其中为了反应二者的实际长期关系,对相应年度数据以1990年为基年进行剔除通货膨胀(价格)因素整理。在此基础上,考虑到时间序列平稳性对其回归结果可信程度的重要意义。首先进行序列数据的平稳性检验,其检验结果如下表:

表1

由上表共同单位根检验(LLC)结果来看:P=0.027 < 0.05。即是说在5%的显著水平上拒绝存在单位根的原假设,表明序列不存在单位根,进行回归的序列是平稳的时间序列。

3 模型设定及回归结果及分析

由于本文是对物流行业资本投资对经济增长影响的长期分析,因此模型必须考虑变量跨时期的影响关系。鉴于此,本文选用了较为常用的多项式分布滞后(PDLs)模型,此模型中的解释变量对于被解释变量每单位变化的影响分布到解释变量的滞后多个时期。其模型形式为:

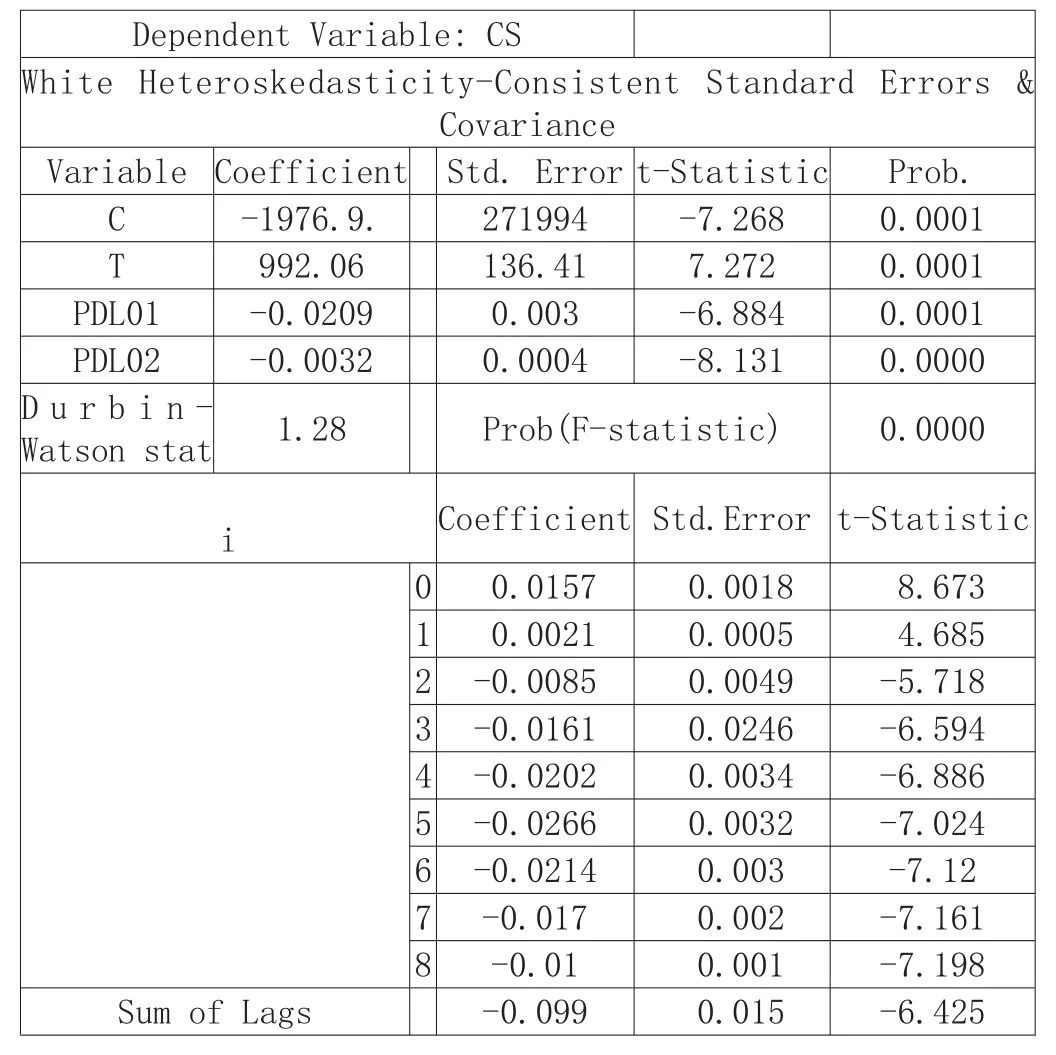

表2

参数 (i=0,1,…,k)描述了x对y的乘数作用, 是短期(当期)的乘数作用,反映了解释变量当期对于被解释变量的乘数加成作用;(i=1,2,…,k)反映了x在i期后对y的乘数作用,)反应x对y的长期综合影响。其中,对于滞后期的选择更多取决于样本数据的性质及回归效果的比较,经过检验、参照数据性质及回归效果SIC等准则的对照,本文选取了GDP滞后8期进行回归,并对其参数采用2阶多项式进行逼近,同时为了剔除时间序列中时间趋势影响,因此在模型控制时间变量(T),其回归结果摘录如表2:

由回归结果可以看出:各项参数回归估计值在5%的显著水平上均具有良好的统计性质。其判决系数及修正判决系数相当显著,D.W值为1.28表明残差具有良好性状。在此基础上,其最终模型为:

由回归结果分析:短期来看,在控制其他影响物流行业投资因素前提下,国内生产总值每增长1个单位则对应物流行业资本投资增长0.016个单位,也即是短期乘数为0.016;其长期来看:由于长期乘数为-0.099,表明在样本期内长期的经济增长对物流行业资本投资形成负向冲击,长期的经济增长会导致物流行业投资水平的下降。同时,从滞后2期以后,经济增长对其资本水平形成负向冲击并呈现递增趋势,并在滞后的第5期达到最高负向冲击,之后一直到滞后6期,负向冲击作用才逐渐减弱。分析结果表明:前期的经济增长尤其是前4~6期的经济增长对当期物流行业资本投资具有很强的抑制作用,结合其他文献有关物流行业资本投资对经济增长研究的结果可以知道,虽然物流行业资本水平确实可以带动国内经济增长,但是反过来,滞后期的经济增长反而会抑制当期的物流行业投资水平。同时,由时间趋势回归系数可以看出,伴随着物流行业发展其投资水平具有显著的增长趋势。

4 结语

综合以上分析及结合其他文献研究结论本文认为:虽然在实体经济运行中,经济系统中整体的固定资本投资对经济增长具有正向重要作用,即使在其他条件不变的情况下,物流行业的投资也对经济增长起着正向推动作用。但是,结合本文模型回归结果可以得知:短期内经济增长会带动物流行业投资增长,反过来长期的经济增长会导致物流行业资本水平的下降。也即是表明前期的经济增长会引致当期物流行业的资本水平下降。在此意义上,本文认为:无论从微观层面还是宏观层面上推行支持经济持续增长的决策行为,不仅对于提高行为人的福利水平具有重要意义,也对推动物流业进一步发挥其在工业生产、建筑业、新兴旅游行业、现代农业、固定资产投资、进出口贸易等领域的作用,同时扩大其在提供就业、带动第二、三产业升级方面的作用。巩固发展现代物流行业在国民经济的战略地位及充分发挥其在转变经济增长方式的关键环节中的作用。同时,对于在物流行业领域投资外溢性、克服资本不足对其发展的制约及环保事业的发展同样具有重要现实意义。

[1] 高铁梅.计量经济分析方法与建模[M].清华大学出版社,2007.

[2] 李晓玉.通信信息报.金融界—— 商业频道,2010.

F252

A

1005-5800(2010)12(c)-123-02