浅析民办高校财务管理存在的问题及对策

2010-10-14夏璐

夏 璐

(安徽财经大学 会计学院,安徽 蚌埠 233041)

浅析民办高校财务管理存在的问题及对策

夏 璐

(安徽财经大学 会计学院,安徽 蚌埠 233041)

民办高校对补充公办高校教育资源供应不足,满足人们对教育的需求、为社会培养人才等方面做出了积极的贡献.财务管理工作在民办高校正常运行和发展中发挥着重要的支持和保障作用,但是民办高校在财务管理方面都不同程度地存在一些问题,如缺乏系统的评价指标、筹资渠道狭窄等,资金运作存在风险等这些问题的存在,既影响了民办高校自身的进一步发展,也影响了社会教育资源的合理配置,应采取有效的措施解决这一问题,使民办教育能又好又快的发展.

民办高校;财务风险;防范

近几年,我国民办高校发展迅速.民办高校的发展,弥补了公办高校在数量上、结构上、种类上、布点上等方面的不足,适应了市场经济发展对人才培养多专业、多规格、多层次的需求,充分利用了全社会的教育资源,培养实用性专门人才,既满足了部分群众的需求,也减轻了政府的财政负担,有力推进了教育事业的改革和发展.据教育部统计,到2007年底,我国民办高校共有297所,同比上年增长6.8%,民办性质的独立学院共有318.截止2007年底安徽省有民办高校14所,非学历高等教育机构7所,开办资金53886万元,资产总计276127万元,教职工总数5597人,在校学生65907人,年总收人51087万元,年公益支出11743万元.然而民办高校在改善办学条件、加快学校基础设施建设、提高高校人才培养的同时,财务风险也逐渐显现.因此,为防范和化解民办高校财务风险,探讨民办高校财务管理问题具有重要的现实意义.

1 民办高校财务管理存在的问题

1.1 缺乏系统的财务分析指标,对财务分析能力不重视

随着高等教育的发展,民办高校的经济活动内容日益广泛,财务风险也不断加大,财务分析、财务决策已经成为民办高校财务管理的重要内容.但是长期以来,民办高校不重视财务分析,财务分析指标不健全,没有分析资金的节支潜力和运用效益以及各个数据之间的内在关系,财务管理人员缺乏分析数据的经验.许多民办高校的财务仅反应一定时期的收支情况和资金结存情况,而对资金结构、资金状况、支出状况和效益缺乏分析,不能科学地考核高校整体和各部门资金的使用效率.

1.2 资金运作存在风险

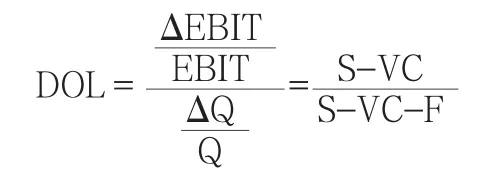

由于民办高校的收入主要来源于学生的学费,政府拨款及社会捐助的资金很少,而学费收入又难以满足民办高校的快速发展,所以向银行举债成为很多民办高校的选择.民办高校的银行贷款主要用于新建校舍,购置土地,购置教学设备等固定资产.为了计量运用经营业杠杆的程度,引入经营业杠杆系数DOL(DEGREE OF OPERATING LEVERAGE),该系数指企业营业利润变动率与营业额变动率之比.

其中,EBIT表示息税前利润,ΔEBIT表示息税前利润变动额,S表示销售收入,ΔS表示销售收入变动额.将民办高校的投资收益看成经营利润EBIT,S为学费收入,VC为变动成本,F为固定成本.假设其他条件不变,当民办高校扩大规模增加固定成本F的投入,投资收益EBIT将减少,DOL变大,这说明民办高校利用经营杠杆获得投资收益的空间变大.由于短时期内学费及学校的可变成本不会改变,因此当固定成本F不变时,增加招生规模会使EBIT有较大的增长,DOL变大,那么高校投资收益EBIT的增长率大于学生人数的增长率.高校负债的目的是扩大办学规模,提高办学效益,高校取得的贷款资金大多用于固定资产投资,这些投资都转变为高校运行中的固定成本,而固定成本恰恰是产生经营风险的重要原因[1].

1.3 筹资渠道狭窄,财务风险较大

我国民办高校经费来源单一,最主要的经费收入是学生的学费,其他资金来源很少.在自有资金投入不足的情况下,利用银行贷款用于学校基本建设对民办高校的发展起到促进作用.政府对公办高校承担的责任决定了公办高校不会因为财务危机而倒闭,持续经营比较有保障,因此银行对公办高校发放信用贷款的准许条件较为宽松.而我国法律规定:民办教育属于教育机构,民办高校的资产不得用于担保,因此不少民办高校采取将学费收费权作质押的办法来获得贷款.由于民办高校是一个自筹经费、自主办学的顾客型高等教育机构,这就决定了它的招生情况受到学校所处的地理位置、知名度、政府政策、社会就业情况、就学人数的比例和规模等客观因素的影响,因此学费收入和学费收缴率有很大的不确定性.基于这种现状,银行对民办高校的贷款审批十分严格,造成民办高校贷款困难,同时贷款回收时期长,一旦招生数量不能保持一定增长,偿还贷款资金缺口将显示出来.

1.4 贷款投资收益具有隐蔽性

企业衡量信贷资金的投资收益,大都用投资收益率、投资回收期等指标来表现投资收益的经济价值.但是对于民办高校来说,很难用这些参数来准确的衡量投资的效用,其投资收益是通过对办学能力、师资水平、学术能力和学生综合素质的提高来表现的,而这些因素的变动很难用指标准确的反应和预测,因此民办高校的信贷资金投资效益具有很大的隐蔽性,我们很难预测贷款的真实可行性和检验贷款最终效果的实现程度[2].

2 民办高校财务风险的防范与对策

2.1 综合运用各类科学指标,严格控制贷款风险

民办高校利用银行资金效益和风险是并存,贷款作为民办高校的一项负债,在保证满足民办高校发展的需要和降低财务费用和风险的前提下,不同民办高校可以根据自身的实际情况设立偿债能力指标对贷款数量进行分析.比如:

资产负债率=(负债总额÷资产总额)×100%

速动比率=(速动资产÷流动资产)×100%

贷款负担率=(年末贷款余额÷当年总收入)×100%

即付比例=(即可动用资金÷流动负债)×100%

在确定贷款规模时,需要考虑民办高校还贷渠道的特点.民办高校的绝大部分收入来源于学生的学费,学费的高低决定还贷能力高低,学费的多少取决于学生的人数和收费的标准.因此用学生人均贷款额作为识别贷款风险指标比较科学.生均贷款额度为1万元以内为无风险区;生均贷款1万元到2万元为轻度风险区,风险系数设定为30%,属可承受区;生均贷款额度在2万元到3万元为中度风险区,风险系数为45%,应有黄灯警告;生均贷款额度超过3万元时风险系数为70%,应属于严格控制甚至禁止的区间[3].

2.2 提高办学质量,促进招生规模稳定增长

根据经营杠杆原理,在存在固定成本、短期内学费和变动成本不变的前提下,要降低民办高校经营风险就要使得学生人数的增长率大于固定成本的增长率.因此,民办教育应全面落实科学发展观,认真贯彻教育方针,坚持教书育人,注重提高师资水平、管理水平,切实加强优良校风建设,提高教育质量,设置特色专业吸引生源,使之成为学校扩大规模的砝码,从而降低经营风险,促进民办高校持续健康发展.为了吸引优秀人才民办高校可以从每年的办学收益中提取一定比例的资金作为股权激励基金,对学校高管人员和骨干教职工进行股权激励,调动职工积极性,稳定教师队伍,促进办学水平提高[4].

2.3 积极拓宽筹资渠道

首先政府应当为民办学校筹资创造良好的法制环境,明确民办高校的产权归属和投资者的产权及收益,完善税收配套政策,制定专门的教育捐赠法规,明确捐赠人的权利等.其次,民办高校应通过多种途径筹集资金来解决民办高校资金不足的根本问题.比如企业直接投资入股,参与学校经营管理;利用学校的自身的资源为社会提供咨询和培训服务,同时应加强科技创新来研究满足市场需要的新产品、新工艺,并积极与企业科研院所合作将技术成果转化;以较优惠的条件让教职工入股,既可以增加教师的收入同时也解决学校办学资金不足的问题.

2.4 加强银行贷款管理,建立财务风险预警机制

民办高校应广泛听取意见,对每个投资项目进行可行性分析,测算信贷资金的数量,注意不同贷款的组合,优化贷款结构,合理安排贷款本息的偿还时间,落实还款资金的来源,对贷款资金采取专款专用原则,保证贷款资金用到既定的建设项目上.财务部门应建立贷款风险预警机制,设置科学的量化指标,如基本能力指标、发展能力指标、偿债能力指标,分析和评价资金使用的合理程度、使用效率等,测算累计贷款控制额度和贷款风险指数,及时利用财务数据分析财务风险发生的原因,揭示资金运作中的隐形问题,有效的化解财务风险.

〔1〕陈岚.高校财务管理思考——以中国地质大学(武汉)为例[J].现代商业,2009,(18):248-249.

〔2〕李钊.民办高校办学风险防范研究[D].[博士学位论文].武汉:华中科技大学,2008.

〔3〕曾祺.我国高校贷款风险防范研究[D].[硕士学位论文].长沙:湖南农业大学,2008.

〔4〕谢清琳.我国民办高校筹资途径研究—国际比较视角[J].高教论坛,2008,(6):108-111.

F235

A

1673-260X(2010)03-0054-02