企业社会责任审计实践和理论根源探析

2010-10-13吴丹红

吴丹红

(湖北工业大学管理学院,湖北武汉430068)

企业社会责任审计理论产生于20世纪70年代初.日本学者片野一郎将其定义为一种有别于财务审计和管理审计的检查企业履行社会责任的新型审计[1].孙榕[2]认为它是一种基于企业责任行为履行、由专门的审计机构对企业社会责任信息披露而展开的评价、鉴证和报告的审计.随着对经济活动认识的深化和社会责任会计理论成熟,财务评价方法与技术进步等条件的具备,社会责任审计成为21世纪世界审计的重要发展趋势之一.

1 社会责任审计的实践渊源

1.1 社会责任会计的推动

会计和审计之间的关系非常密切.审计是信息验证系统,它按照一系列的准则要求,以会计信息加工系统为基础,对会计信息的确认进行再确认.社会责任会计是会计学的新兴分支.它作为一种企业社会责任信息加工系统,计量和报告企业给外部环境所产生的社会效益和社会成本.其实践发展和理论成熟为社会责任审计的发展提供了强大的需求动力.目前我国企业发布的众多社会责任报告中进行社会责任审计的尚不多见,因此,第三方验证审计正成为进一步验证发布企业社会责任报告是否具有实质性、客观性和可信度的手段,为社会责任审计的发展和成熟奠定了实践基础.

1.2 社会责任运动的发展

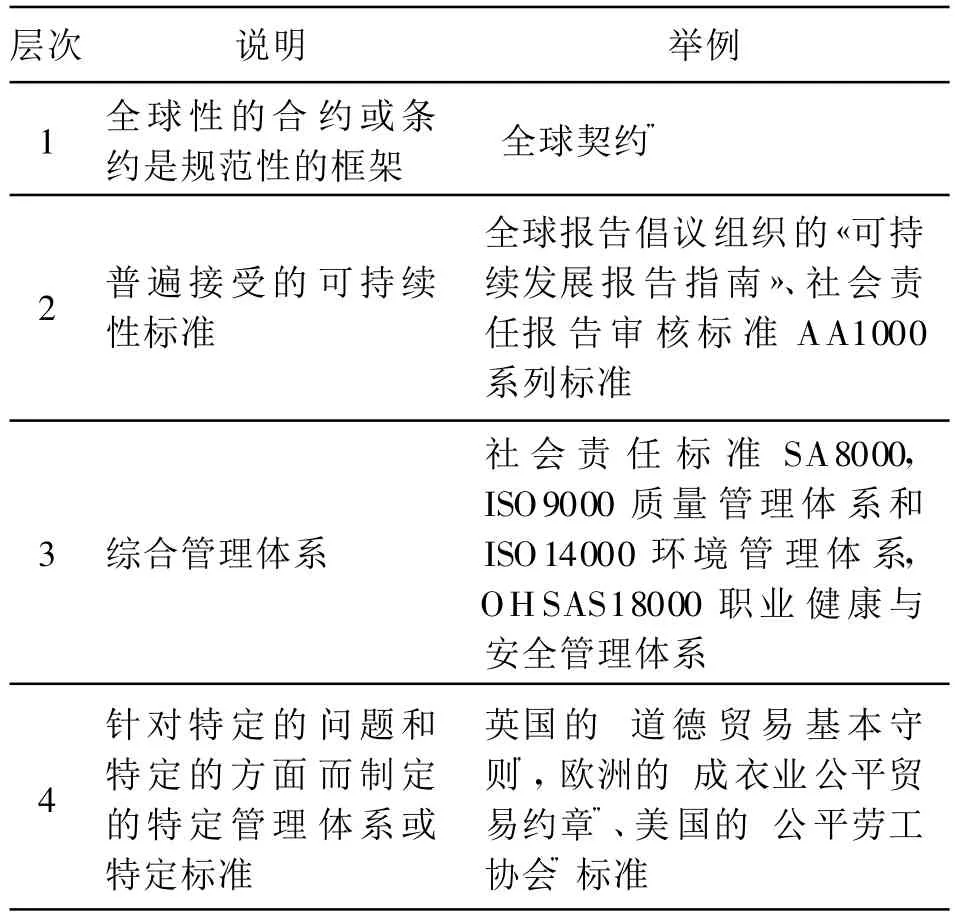

1.2.1 国际社会责任标准的颁布 国际社会责任运动的推动方式主要以社会责任标准作为其实施和验证的工具和手段.从狭义来看,社会责任标准即为SA8000,是目前国际范围内最广为接受的道德规范国际标准,另外还有ISO9000质量管理体系及ISO14000环境管理体系.从广义来看,国际社会责任标准可分为4个层次:全球性的合约、可持续标准、综合管理体系和特定标准(表1).

1.2.2 相关法律法规的出台 借助于法律手段落实公司社会责任是一种直接的约束方式,虽然从总体上来看,许多国家在社会责任问题上没有具体或直接的法律法规,但都从相关方面提供了一定依据,如法国、英国、德国等国家通过制定相关的法律规范或调整产业政策调动企业积极性,从法律上比较明确地规定了企业社会责任相关问题(表2).

表1 国际社会责任标准4个层次

表2 主要发达国家社会责任相关法律或法规

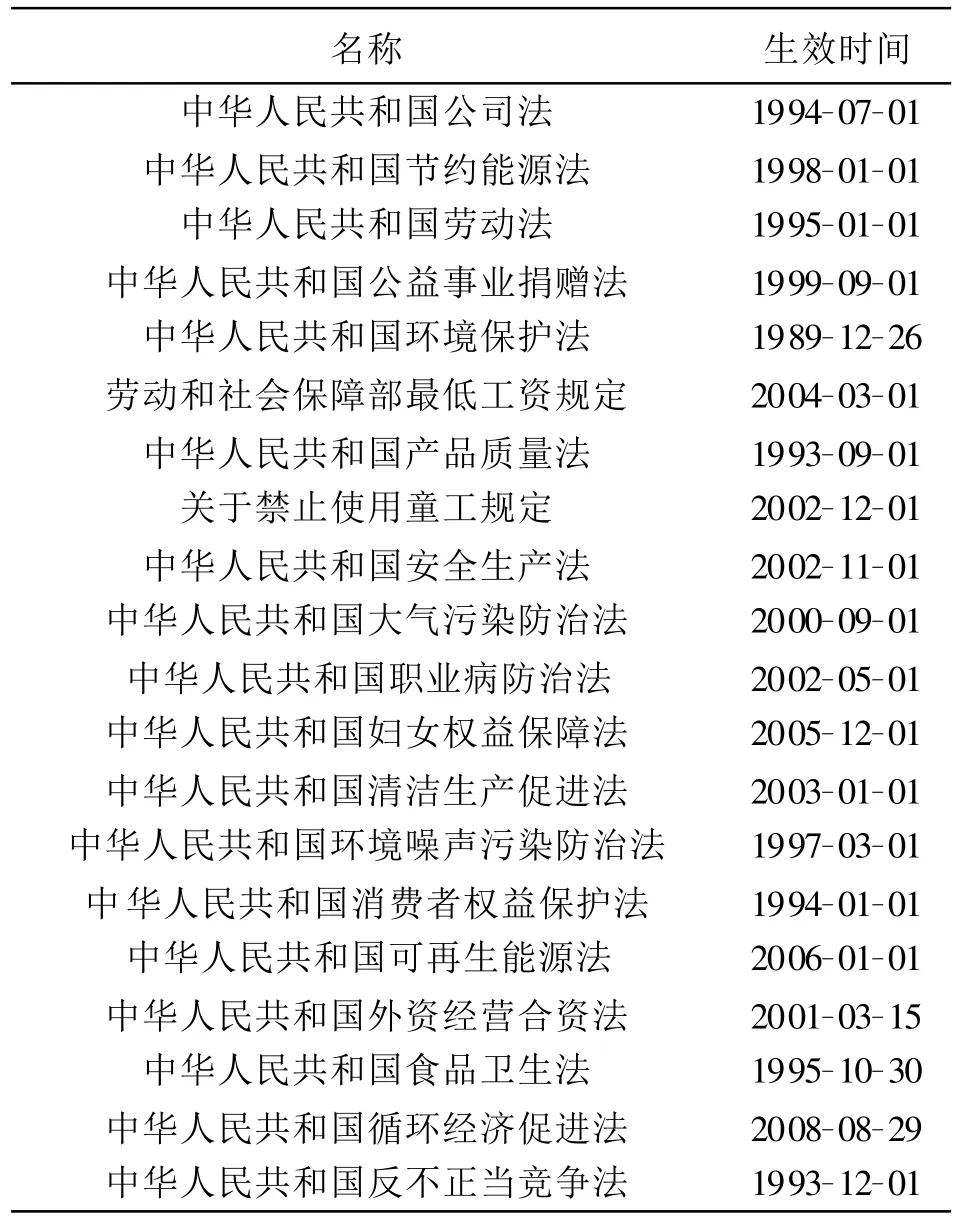

我国关于社会责任的正式法律或法规尚未出台,对企业社会责任提出明确要求的只有2006年«中华人民共和国公司法»修订案总则第五条和2006年«中共中央关于构建社会主义和谐社会若干重大问题的决定»中明确提出的 着眼于增强公民、企业、各种组织的社会责任".然而我国至少有20余部法律法规与企业社会责任相关[3].其中,消费者权益保护、安全生产、环境保护等方面的法律条文最为完善,形成了企业履行社会责任的法定义务(表3).

1.2.3 环境审计的前期研究 环境审计是审计组织在社会经济可持续发展理论指导下,对被审计单位资源环境会计披露的信息进行真实性、合法性的验证,是披露其资源环境状况及环境经济责任鉴证的特殊审计.美国审计总署早在1969年就对水污染控制项目进行了审计;我国到上世纪80年代中期开始了对环境审计的尝试,从1999年开始,环境审计成为我国审计理论的研究重点,至今对其研究已进行多年,环境审计在环境理论结构上取得的进展和今后的后续研究,将是探索社会责任审计理论和实践的很好的指南.

总之,社会责任会计的发展是社会责任审计理论研究和实践的根本促动力,相关法律或法规的颁布为社会责任审计实施提供了坚实的基础,环境审计的相对成熟的多年研究成为社会责任审计研究和实践的最佳指引,这些都为社会责任审计的开展奠定了实践基础.

表3 我国企业社会责任相关法律

2 社会责任审计的理论逻辑起点

任何一门学科的发展,都需要在总结实践的基础上形成一套完整的、具有严密逻辑关系的理论.纵观国内外的审计理论,社会经济的发展是社会责任审计发展的根本动因,社会经济的发展导致审计理论内容的日益扩充和丰富,企业责任审计的发展也是如此.

经济学是整个会计理论基础的中心,许多学者首先从经济学角度对社会责任审计的理论框架进行了有益的探索,如早期的 社会成本",近代的 环境经济"、 生态经济、资源经济或低碳经济"等概念,这些为社会责任审计提供了丰富的经济理论渊源[4].另外,有些学者从其他领域研究社会责任审计理论根源.

2.1 古典经济学和现代观点

不少早期经济学家认识到传统的经济学理论并不能很好地解释环境污染和资源枯竭等社会责任问题产生的经济根源,因而从社会成本以及外部效应等角度展开思考. 社会成本"概念首次由西斯蒙蒂在1819年的«政治经济学新原理»中提出.克拉克在其1923年的«管理成本经济学»中进一步提出 社会成本簿记"和 社会价值"概念.庇古在«福利经济学»中提出了 外部效应"概念.卡普在«私人企业社会成本»中,用货币和数量对环境污染、失业、歧视等造成的社会成本进行反映方面做了有益的尝试.

近代研究主要围绕生态经济学、环境经济学、资源经济学以及低碳经济来探讨.20世纪60年代,鲍尔在«一门科学——生态经济学»中首次提出了 生态经济学"概念.生态经济学中的 可持续发展"理念阐述了企业在获取盈利的同时,须以保护和改善生态环境为前提.列昂捷夫则首次对环境保护与经济发展的关系进行定量分析研究.美国学者鲍漠和欧兹的«环境政策理论»采用新古典经济学理论与方法来研究经济发展和环境保护之间相互关系,形成环境经济学理论的主流.1924年美国经济学家伊力和豪斯合著的«土地经济学原理»和1931年哈罗德 霍特林发表的«可耗尽资源的经济学»代表着资源经济学的产生.2003年的英国能源白皮书«我们能源的未来:创建低碳经济»首次提出 低碳经济",提倡低能耗、低污染、低排放的经济模式,核心思想是能源技术和减排技术创新、产业结构和制度创新以及人类生存发展.

2.2 其他观点

2.2.1 利益相关者理论 利益相关者理论认为企业社会责任信息披露涉及多个利益者,如供应商、顾客、员工、股东、当地社区以及管理者.他们对社会责任信息披露具有不同的策略选择和利益目标所产生的博弈直接或间接地决定了社会责任信息披露的方式和管制.在利益相关者理论和社会责任理论看来,企业的发展前景有赖于管理层对公众不断变化的期望的满足程度.为了保护各利益相关者的利益,企业管理层必须向各利益相关者提供与其利益需求相关的信息,同时为了增强对管理层信息的信任程度,各利益相关者也需要从审计报告中获得关于管理层的信息.

2.2.2 契约理论 根据契约理论,企业是由各个利益相关者构成的 契约联结体".企业不仅仅是独立的生产者或法人,它还是依托于各种利益相关者而存在的一个实体,是利益相关者之间一组契约的联结点.在该理论框架下, 公司社会责任应该按照契约关系的思路而不是某种特定的行为来加以定义", 认识到公司与多重利益相关者定有契约乃是获得对公司社会责任和公司绩效之间关系之理论的工具."

2.2.3 委托代理理论 审计的本质是证实.审计的起源为委托、受托责任关系的存在.为了保证在契约程序上最大化各自的利益,委托人和代理人都会发生契约成本.委托人将支付监督费用,如财务报表经过外部审计的成本.代理人也会发生守约成本,如内部审计费用成本.在缺乏有效制度的情形下,信息不对称有可能引发道德风险和逆向选择以及市场失灵,代理人的行为很可能最终损害委托人的利益.这就要求审计部门介入,对企业履行社会责任状况进行审计.

3 对我国企业社会责任审计的思考

实践和理论在一定程度上解释了企业为什么开展社会责任审计.我国是一个发展中国家,正处于迅速推进工业化和城市化的发展阶段,目前对社会责任审计理论探索尚处于研究探索阶段,社会责任审计的实践发展更是落后于理论研究.目前已有大批企业发布了社会责任报告或可持续发展报告,为了维护市场经济的有序发展,提升市场透明度和健全信息机制,尤其是为了提高社会责任会计信息披露质量,增强报告的可信度和可验证性,社会责任审计势在必行.

但是如前所述,社会责任审计的实施必须建立在社会责任会计的成熟和完善基础上,即只有企业披露了社会责任信息,才能进行社会责任信息的审计.目前我国社会责任信息披露为自愿披露,企业披露依据的标准并不统一,处于不规范阶段,社会责任的审计难以得到正式和全面的践行.其次,和财务收支审计相比,社会各界对社会责任审计的认识比较缺乏,审计人员对社会责任审计的方法和内容了解较少,也没有社会责任审计的审计指南、具体实施方法和评价标准,增加了审计依据的不足和主观判断,降低审计结论的可信度.社会责任审计的发展和成熟尚待时日.

目前我国社会责任报告发布主体是大型国有企业和上市公司,报告数量虽逐年递增,但并不多.笔者倡议更多的企业发布社会责任报告,使社会责任报告的发布制度像财务年报一样得到广泛认可,驱动社会公众对社会责任审计的本质需求.其次,制定一套系统而科学的社会责任审计标准(如1999年英国Accountability机构发布AA1000框架),旨在帮助组织通过提高社会责任与伦理责任的会计、审计和报告质量来更好地履行社会责任.AA1000是目前利用比较广泛的审计标准,它的应用原则包括实质性、完整性和回应性,并通过专业的社会审核和报告规范增加外界对社会审计的信任,规范当前已有的良莠不齐的社会责任审计报告质量和未来社会责任审计.另外,将社会责任审计融入已有可借鉴经验与方法的企业经济责任审计,扩充经济责任审计的理论基础及实践基础[5].

[1]片野一郎.新版会计大词典[M].北京:中国展望出版社,1985:237-238.

[2]孙 榕.我国推行企业社会责任审计研究[D].天津:天津财经大学图书馆,2007.

[3]中国企业改革与发展研究会.与企业社会责任相关的法律法规一览[EB/OL].(2006-03-03)http://www.cerds.org/csr/article.asp?id=50.

[4]阳秋林,李冬生.建立中国企业社会责任审计的构想[J].审计与经济研究,2004(6):11-13.

[5]刘长翠,陈增雷.企业社会责任审计初探[J].山东经济,2006(4):20-22.