基于E-CELL、U8、UR的企业全面预算管理模式探讨

2010-09-30中国广播电视国际经济技术合作总公司杨晓苑

中国广播电视国际经济技术合作总公司 杨晓苑

基于E-CELL、U8、UR的企业全面预算管理模式探讨

中国广播电视国际经济技术合作总公司 杨晓苑

全面预算已成为企业做大做强、精细化管理过程中必不可缺的管理工具。但是由于全面预算工具本身的复杂性,必然对预算信息化软件的多维性、财务的智能化程度和灵活性以及可拓展性有很高的要求。目前预算信息化软件仍处于探索完善阶段,多数企业仍处于利用EXCEL编制和管理全面预算阶段,信息不能共享、预算无法自动跟踪分析控制、安全性不高、协调性不强等缺点和不足明显,企业难以充分发挥全面预算的管理作用。本文分析全面预算管理特点,介绍了E-CELL、U8、UR三个软件产品的特点和优势,提出了基于E-CELL、U8、UR的企业全面预算管理模式。

全面预算 预算管理 信息化 用友软件

一、引言

随着企业全面预算管理实施工作的推进,许多财务管理和ERP管理软件都开发了预算管理的模块和功能。它可以提高由下而上或由上而下的预算编制工作的可靠性、效率和速度,从而精简了复杂、分散的预算编制、计划和预测流程,具有较强的预算分析能力及灵活的计划能力。有的还实现了全面预算管理系统与财务核算系统的对接,使全面预算数据与财务核算数据能够共享,全面预算管理系统能够自动从财务核算系统提取所需数据,并自动进行预算差异分析,在凭证制单时可以进行预算控制,如当某些科目发生额超出财务核算系统设定额时,系统会自动提示等。这种编制预算的方式,自动化程度明显提高,不同级别的预算单位能够协同完成预算工作,劳动量明显减轻,提高了全面预算管理的应用效果。

但是,这些预算管理软件大都存在着以下的缺点和不足:(1)脱离了业务预算过程,业务部门参与预算编制的程度不高;(2)合理配置资源的内涵和功能不能得到充分体现,大都仅能体现部分ERP制造排产功能;(3)侧重于会计(科目)信息,忽略了业务内容,容易导致预算和核算的不一致,预算分析对比基础缺失;(4)企业经营形势千变万化,业务内容年年不同,加上滚动预算、弹性预算等需求,预算管理软件相对缺乏足够的灵活性;(5)“预算科目控制”本质还只是“事后控制”,不能做到“事前、事中控制”,全面预算管理的核心控制地位不能得到充分体现;(6)预算分析对比功能不强,不能满足预算全面控制和绩效考评的需要。

二、关于E-CELL、U8、UR的企业全面预算管理模式探讨

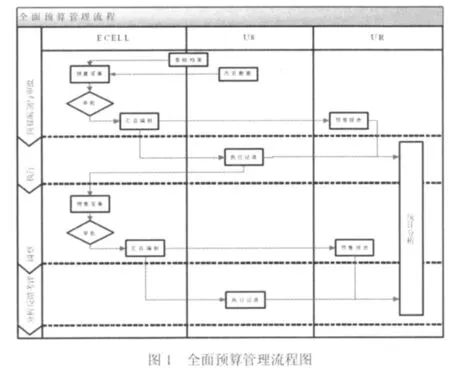

通过对全面预算管理工作的摸索以及对用友相关软件的学习运用,本文提出了基于E-CELL、U8、UR的企业全面预算管理模式,即“以E-CELL进行预算编制、以U8作为预算执行系统、以UR进行预算分析对比”的全面预算管理模式。具体流程如下图1所示。

1、E-CELL在预算编制中的运用探讨

E-CELL在预算编制时主要实现以下目标:(1)预算数据采集表的设计、数据录入;(2)预算数据的审批;(3)预算数据的汇总、计算;(4)从U8系统提取预算编制参考数据,如上年数等;(5)预算数据修正,如财务部门对预算数据的修正;(6)预算数据在企业各部门的分解;(7)预算调整;(8)预算报表生成与查询(也可以用UR完成)。

在运用E-CELL进行预算编制时需要把握以下几点:(1)建立与U8系统口径一致的基础(共享)数据。E-CELL将从U8系统中取数,而且两者在UR中要进行分析比较,基础数据的一致和共享非常重要。如:部门、人员、科目、项目等。(2)设计科学合理的预算数据采集表,区分数据采集表和汇总表,充分发挥系统的汇总计算功能。特别是需要计算的预算数据,比如固定费用的分摊,要有基础的数据表。(3)设计可视易用的审批流程,体现预算的审批和资源分配功能。(4)利用版本控制预算调整和变化。预算数据勾稽关系复杂,牵一发而动全身,对预算调整应该区分日常调整和集中调整。对于日常调整,往往无需调整预算整体报表,可以更新小版本号(如由A变为A’),便于对预算部门基于最新预算数据进行比较。对于集中调整,一般需要重新编制预算,预算报表也会有所变化,应该更新大版本号(如由A’变为B)。(5)利用版本发布进行多版本预算比较。企业需要多套经营数据预测时,可以运用不同版本的预算进行比较,但仅对发布生效的版本进行预算执行分析对比。(6)利用“预算编制日”变量,抽取最新的数据。预算编制一般时间较长,业务部门编制时可能是11月,但财务部门汇总时可能已经12月,必须抽取出最新的数据进行比较,特别是费用发生不均衡时更需要对照现有数据,避免出现预算数据小于实际数据的低级错误。

E-CELL运用于预算编制时的主要不足:对诸如生产计划之类的预测,E-CELL没有计划排产的功能,建议利用U8自身的计划排产模块。

2、U8在预算执行中的运用探讨

U8在预算执行核算时主要实现以下目标:(1)对预算数据的执行情况进行核算;(2)为预算编制提供历史数据支持;(3)为预算对比分析提供实际数据。

在运用U8进行预算执行核算时需要把握以下几点:(1)核算口径与预算口径的一致性,确保预算对比分析的基础相同。(2)运用同ECELL一致的基础(共享)数据。

这里需要探讨一些预算管理认识的误区,即“全面预算不等于全业务预算”、“有预算不等于可执行”。“全面预算不等于全业务预算”说的是全面预算虽然力求全面,但对有些细节也无法真正全面。比如会议费预算,年初预算做得再细化,依据再充分,临时变化也是常有的事(从实际情况看,没有变化往往是小概率事件)。“有预算不等于可执行”,说的是全面预算虽然确定了全年的经营大纲,但在具体执行时仍需要进一步调研论证,确定预算支出的必要性、技术上的可行性、经济的合理性及时间进度安排等。本文认为,全面预算管理不可能把所有需求都在预算管理软件中实现,在实际中,对于预算的事前控制,要通过企业的相关规章制度(如固定资产投资制度、资金审批制度)去落实,通过OA系统、协同软件等去实现。

3、UR在预算分析对比中的运用探讨

UR在预算对比分析中主要实现以下目标:(1)实现预算汇总报表编制;(2)实现会计日常核算报表(如资产负债表、利润表、现金流量表等)编制;(3)实现预算对比分析。

在运用UR进行预算对比分析时需要把握以下几点:(1)可以利用UR实现预算数据和实际执行数据的对比分析,发挥动态报表、仪表盘、多维数据分析功能,实现数据挖掘,为企业决策提供高质量的会计信息。(2)可以利用Word Report功能,方便、快速转变大量已完成的Microsoft Word报表为动态报表,比如报表编制说明、经济活动分析、项目预算编制说明等。(3)要区分好预算数据采集表和预算报表。一般来讲,预算报表是最终的体现方式,但预算报表基本上不是数据来源表,而是查询报表。(4)由于UR的功能相比较U8自带的UFO报表功能强大,而且有些会计报表(内部管理报表)需要预算数据,UFO报表无法自动取预算数值,只能手工输入,必须运用UR编制企业会计报表。

全面预算已是企业做大做强、精细化管理过程中必不可缺的管理工具。但是,无论是购买现成软件还是进行定制开发,都需要结合企业自身情况,结合企业全面预算管理水平,充分考虑预算软件的多维性(不仅仅是财务软件)、财务智能(满足财务预算功能)、灵活性(适应预算模式内容调整)以及可拓展性等因素,使得预算管理软件真正适合本企业需要,发挥出其应有的管理作用。

(责任编辑:董晓磊)