基本建设项目借款费用资本化的会计帐目处理分析

2010-09-30大连市重点项目财务管理办公室苏宪成徐熙

大连市重点项目财务管理办公室 苏宪成 徐熙

基本建设项目借款费用资本化的会计帐目处理分析

大连市重点项目财务管理办公室 苏宪成 徐熙

由于资金来源复杂、借款形式多样,基本建设项目中对借款费用的财务处理存在漏计和误计的现象,影响了资产价值的核算。本文通过对国家相关规定中的借款资本化的分析,探讨实际操作中基建项目的借款费用资本化的会计处理问题。

基本建设项目 借款费用 资本化

借款费用资本化是指由于借款发生的利息和相关费用不计入损益,而是被确认为资产。我国的基本建设项目的财务处理中,建设期间发生的各项费用和支出在竣工结算时都将计入工程总投资中,形成项目的建设成本。建设期借款费用发生时一般计入待摊投资,分摊计入交付使用资产,该会计处理方式的重点就是借款费用的资本化。

企业会计准则中关于借款计息和相关费用资本化问题做了比较详细的规定,并且由于基本建设项目的特殊性,财政部专门出台了《基本建设财务管理规定》和《国有建设单位会计制度规定》,用于规范基建项目的财务管理问题。

基本建设项目投入资金来源多样,其中借款的形成和使用还涉及到多个机构和部门,在具体实践中,对借款费用的计量和确认上往往产生偏差。在这里我们就借款费用资本化的两个关键——资本化期间和可资本化的借款范围,分别进行讨论,并作帐户处理分析。

一、资本化期间

资本化期间是指从借款费用开始资本化时点到停止资本化时点的期间。我国会计制度规定利息资本化开始的3个条件是:资产支出已经发生;借款费用已经发生;为使资产达到预定可使用状态所必要的购建活动已经开始。借款费用停止资本化的条件是:购置或建造的符合资本化条件的资产达到预定可使用或者可销售状态。借款费用资本化期间确认直接影响到可资本化利息的规模,资本化期间开始时间和停止时间的认定十分重要。

1、资本化期间的开始计量

基本建设项目的资本化期间开始时间确认除考虑上面提到的三因素外,还特别需要注意在实际借款操作中存在的借款时间早于始建时间的情况。政府通过地方融资平台(公司)获得银行借款时,并未确定该借款用于哪处项目,但计息已经开始。项目开工后获得该笔借款,借款费用的资本化期间应当自该借款实际取得时间计算,即包括项目开工前的“空窗期”。政府借款的目的是用于地方建设,融资平台自身也并无可供支付财务费用的其他经营性业务活动,在这种情况下,由政府或融资平台负担“空窗期”利息不适当,同时本着权责发生制的原则,项目作为资金的实际占用者,应当支付此借款费用,并将其做资本化处理。

2、资本化期间的停止计量

基本建设项目的竣工是新建资产达到可使用状态的标志,实际操作中,一般也将竣工验收的日期确认为停止借款费用资本化的时间,竣工验收后的借款费用则计入项目运行的财务管理费用。这种设定符合会计准则的相关规定,便于管理和核算,保证了会计信息的明晰性,能够获得各方认可。

另外,实践中还存在一类情况,某些项目主体工程已经竣工并实际开始使用,而竣工验收因种种原因未能及时进行完成,且拖延时间较久,发生的借款利息数额较大。我们认为此部分借款费用仍作资本化处理已不恰当,不能真实反映项目的实际运营状态。根据实质重于形式的原则,负责项目资金监管的当地财政部门可以依据工程实际投入使用情况确定停止资本化的时间,并书面告知建设单位和使用单位,确保合理区分资本化和费用化的相关费用。

二、借款费用资本化范围

据我国会计准则规定,于项目建设发生的固定资产专门借款或用于形成符合资本化条件资产的一般借款,在资本化期间发生的利息扣除资本化期间内闲置资金的利息收入后的价值能够予以资本化。同时我国基本建设财务管理规定中要求,建设单位必须设置基建项目的财务专户管理建设资金,专款应专用专管。

基本建设项目的资本金包括各类预算内拨款、专项资金等,在借款上也有多种类型和方式,如专门固定资产投资贷款、一般商业贷款、国家开发银行的政策性贷款、国外借款等。并且,借款费用包括借款利息、相关贷款的手续费、承诺费等等。另外,基础设施建设的相当部分资金是政府通过融资平台筹集的,这类资金可能未明确指定用款项目或项目未正式开工,暂由融资平台或政府财政部门统一支付利息和还款。借款的取得时间早于项目实际用款时间,当资金进入项目时,在项目帐务中不直接体现借款利息等相关费用。会计实际处理中,正是由于融资方式的复杂和借款形式的多样,容易发生漏计误计借款费用的情况。

我们认为对于实质是借得的建设资金相关借款费用都应资本化,因此需要特别注意和仔细区分基建项目的资金来源,补充相关资金凭证,并在帐务处理中完善借款费用的资本化内容。

三、帐务处理

下面举例说明借款费用资本化问题。

情况一:项目建设开始后发生借款,并产生借款手续费用,按实际发生的借款利息和费用计算资本化金额。对于闲置资金的利息收入的处理,需要注意的是本部份是用于抵扣借款费用,而不宜作为增加的资金来源处理。

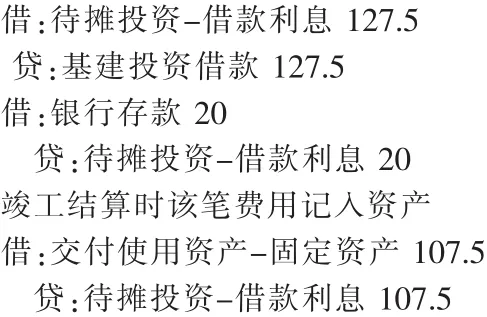

例:某市供电工程,总投资8000万元,其中财政拨款4500万元,借入国家开发银行贷款3500万元,借款利息7%,借款手续费5万元;建设始于2007年1月1日,国开行贷款在7月1日到帐,于10月1日和12月31日用借款1500万元及2000万元支付设备购置费和施工材料费,期间发生闲置资金存款利息20万元。

借款利息为3500×7%=122.5万元,贷转存利息收入需转出,可资本化金额=122.5-20+5=107.5万元。记帐如下:

(为清楚显示借款费用资本化,会计处理中不涉及工程款支付。下同)

情况二:财政先期贷款统筹资金,借款利息直接由财政部门偿付。项目建设单位不直接支付借款利息。该笔利息应由实际使用资金的项目承担,计入工程成本,符合资本化条件的予以资本化。

沿用上例:,2006年10月1日市财政担保通过某金融管理公司筹集到1亿元市商业银行贷款,借款利息8%,2006年12月31日,财政使用预算资金支付借款利息200万元;2007年1月1日市财政从该笔借款中给供电工程项目拨付资金2000万元用于支付一笔施工工程款,2007年12月31日财政使用预算资金支付利息800万元。

帐务处理:市财政下文说明该笔资金的来源情况,及分配至供电工程的金额数量,提供支付利息的相关凭证。本项目收到该说明后做相应费用的记帐处理。

供电工程占用的使用借款资金额为2000万元,该笔借款发生的实际利息计息期应从2006年10月1日起计算,可资本化利息为2000×8%×1.25=200万元。 记帐如下:

情况三:借入专门借款,另借入一般借款作为流动资金的使用,短期内偿还。由于政府预算资金的拨付相对项目建设的用款存在滞后的现象,需要借入一定的周转资金,以弥补时间差,作为项目急用的支出。这类借款往往周转快,在项目内停留时间较短,实际上,根据实质大于形式的会计原则,如果这笔借款用于本工程支出和设备购置,发生的利息应该予以资本化。

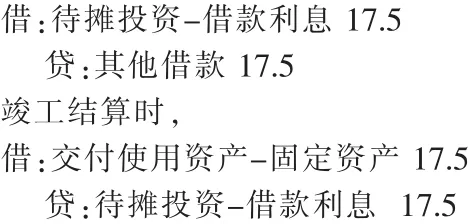

沿用上例:市供电工程在7月1日支付电力设备费1000万元,当时项目银行存款为500万元,建设单位获得市商业银行短期借款1000万元,借款利率7%,借款期限为半年,2007年12月31日,偿还本息共计1035万元。

用于支付电力设备的占用借款额度为500万元,可资本化利息为17.5元,剩余借款和利息不进入供电工程财务帐目,记帐如下:

建设单位用于本企业其它业务和工程的借款费用支出不得计入供电工程的交付使用资产。

以上简要论述了基本建设项目的借款费用资本化问题,在会计操作实践中,建设单位财务人员及财政部门的工作人员应仔细核查建设资金的来源、使用情况,项目建成要及时进行竣工验收和决算工作,并认真结算借款费用,针对实际情况作出适当的帐务处理,以求完整真实反映项目的投资规模和固定资产价值。

(责任编辑:何秀秀)