RAROC在保险企业资本配置中的应用

2010-09-19张晶

张 晶

(1.山西财经大学财政金融学院,太原 030012;2.武汉大学经济与管理学院,武汉 430072)

RAROC在保险企业资本配置中的应用

张 晶1,2

(1.山西财经大学财政金融学院,太原 030012;2.武汉大学经济与管理学院,武汉 430072)

资本管理在保险企业资产负债管理中有着非常重要的作用。风险调整后的资本回报率(risk-adjusted return on capital,RAROC)是将经济资本和保险企业价值连接起来的纽带,是近年来被公认的有效进行资本管理的核心技术手段。在保险企业经济资本配置中使用RAROC管理模型能更为有效的实现企业控制风险、优化资源配置和股东价值最大化的经营目标。这一配置过程体现了保险企业经营的稳健性特征。

经济资本;资本回报率;资本配置

保险企业在经营过程中面临着各种各样的风险,这些风险会产生不同程度的损失,影响保险企业的稳定性,因此对风险的计量和管理构成了现代保险领域主要关注的课题。在风险管理实践中,经济资本体系的使用越来越广泛,保险企业可以通过该体系来量化所面对的风险,并计算出抵御该风险所需的资本。

20世纪80年代保险业恢复以来,我国保险业一直保持超常规的发展速度,以保费收入规模衡量的扩张速度平均保持在25%以上,远远超过国民经济的增长速度。但是整个保险业在高速增长的同时,风险也在不断的积累。标准普尔在《中国保险业信用前瞻2006—2007》中给我国保险业风险的评价是:无论寿险还是非寿险的行业风险依然较高。这就在某种程度上表明了保险公司应该在经营风险产品的同时,必须注重加强自身的风险管理。风险管理和资本管理息息相关,资本代表着保险企业的风险抵御能力,制约着保险企业资产扩张的速度和规模,并最终决定了保险企业的可持续发展能力。而保险企业资本的合理配置是企业风险管理的核心,即根据保险企业的资本实力、股东目标、监管要求所制定的发展战略和风险政策来确定企业的总体风险水平,并设置相应的缓冲风险损失的经济资本限额;同时,根据保险企业内部有关风险调整的绩效测量情况,在各部门、各业务、各资产组合间进行有限资本资源的合理分配,并根据风险调整后的绩效测量情况对经济资本配置进行动态调整。就金融企业而言,银行是经济资本理念和管理方法的积极传播者和改良者,而大多数保险企业则是学习者和追赶者,而这也决定了保险企业经济资本管理的现实定位。虽然目前“经济资本”对于大多数保险企业而言,尚处在公司资本管理的边缘地位,但是随着内部和外部条件的不断成熟,经济资本逐步走向保险企业资本管理的核心终将成为必然[1]。而RAROC在经济资本管理过程中具有独特的优势,借鉴这一先进做法将进一步提升我国保险企业的管理水平和专业层次,对增强保险企业的核心竞争力具有重大的理论意义和现实价值。

一、风险调整后资本回报率的提出

资本管理在保险企业资产负债管理中有着非常重要的作用。资本管理的核心问题是如何对资本收益进行风险因素调整,以确定资本在保险企业中的不同部门、不同产品之间的有效分配。风险调整后的RAROC是将经济资本和保险公司价值连接起来的纽带,是目前被公认的有效进行资本管理的手段。

1.RAROC的提出与分析

RAROC方法是美国信孚银行最先启用的一种以风险判定资本收益的机制。20世纪90年代后半期,该项技术在不断完善的过程中得到国际先进商业银行广泛应用,它逐渐成为国际上先进金融机构用于风险管理的核心技术手段。

RAROC方法的核心是按照所承担的风险,衡量所取得的收益。这一机制改变了传统的以绝对量评估收益的标准,而是求得将风险因素扣除后的实际收益水平[2]。

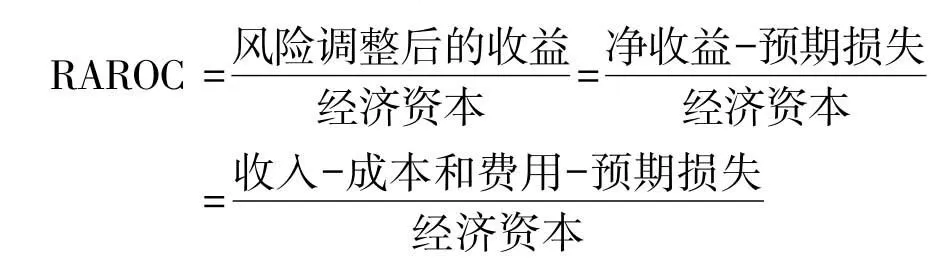

RAROC在形式上一般可以表示为

RAROC是企业在评价其盈利情况时,必须考虑其盈利是在承担了多大风险的基础上获得的。在将某业务扣除预期损失之后的收益与弥补其非预期损失所必需的资本做出比较之后,所得出的评价标准才更加适用于对不同的业务进行比较和取舍。如果某项业务的风险过大,则该项业务为消化其风险损失所占用的资本就较多,这时即便该项业务能带来较大的利润,与其所占用的资本相比,其资本利润率就不见得很高。因此,企业的经营目标应定在一个适当的风险水平上,企业的经营成果主要体现为对股东价值的贡献。RAROC不仅将风险带来的未来可预计的损失量化为当期成本,直接对当期盈利进行调整,衡量经风险调整后的收益大小,并且考虑为可能的最大风险做出资本储备,进而衡量资本的使用效益,使企业的收益与所承担的风险直接挂钩,与企业最终的盈利目标相统一。这一概念的应用为保险企业各个层面的业务决策、发展战略、绩效考核和目标设定等多方面经营管理提供重要的、统一的标准依据。

2.经济资本的提出和作用

RAROC资本配置方法分为两个步骤进行:一是正确的测度各个风险需要的资本;二是计算风险调整资本回报,评估风险绩效继而调整资本配置。因此,计算RAROC之前必须合理确定各个风险要求的资本金,即经济资本。所谓经济资本又叫风险资本,是在一定的置信水平区间和确定的时间内,企业所能容忍的最大损失额度。从其本质上看,经济资本都是为了补偿非预期损失而进行的资本预留,等于未预期损失与资本乘数的乘积。保险企业的经济资本可定义为在特定时期内,在保单持有人、企业债权人或所有者要求的安全标准以内,保险企业根据自身风险水平所保有的资本量【3】。认识经济资本这一概念需注意以下三个问题。

(1)经济资本的“经济性”,即资本的有效配置。资本不仅是弥补风险损失的安全保障,而且也是为股东牟利的工具。过多的资本配置将减弱资本的逐利功能,过少的资本配置又将影响资本防范风险的能力,因此两者都是不经济的。

(2)经济资本的风险匹配。一般而言,保险企业从事保险业务面临的资产损失可以分为三个层次:一是预期损失(EL),即从事保险业务的平均损失;二是非预期损失(UL),即预期损失的潜在波动值,体现为一定置信区间下的最大损失超过预期损失的部分;三是异常损失(CL),即超过非预期损失临界值的损失。在保险企业中,EL可以认为是保单的成本,包括赔付成本等,可以通过保险业务的经验数据或者生命表等,利用精算统计资料进行估算。因此,EL并不构成威胁企业经营稳定的风险;CL一般由不可抗力引发的,其基本特点为不可估算,所以金融企业很难对这类损失进行量化防范;UL是介于EL和CL之间的损失,即由经济资本进行覆盖的【4】(如图1所示)。

图1 保险企业经济资本

(3)置信区间的确认。经济资本对应于特定的置信区间,置信区间是以统计语言表示的损失发生时损失额小于经济资本的可能性。这个区间值的设定取决于公司的风险偏好、市场预期及监管当局的预期。现实中有很多的历史数据和软件可以用来进行计算,但运用这些数据时还必须对诸如经济环境、消费者行为等状况作出判断,以便对未来风险进行预期。

经济资本可用于保证企业在灾难出现时有足够的回旋之地,对经济资本的度量有助于风险被有效地控制并能评估企业的风险管理政策是否合理,经济资本还可以为战略决策提供支持。

3.经济资本和RAROC在金融机构中的使用

经济资本丰富的内涵决定了其本身不仅是一种数量,而且更是一种风险、收益与价值创造的内在理念,代表一套先进的资本管理模式和先进的整合风险管理理念。它最早起源于银行对风险的管理,并在银行内部得到广泛的运用。之后,由于金融的发展,经济资本的运用也推广到保险业。瑞士再保险公司于1994年引入了经济资本模式,并于1995年6月将这一模式完全用于公司信用风险、保险风险和金融风险的管理。英国皇家太阳联合保险公司于1998年建立了经济资本系统,法国安盛集团(AXA)于1999年引入了经济资本理念,于2002年6月首次开发了统一的经济资本系统,用于判断各业务线的资本配置状况和盈利。现在,经济资本在全球保险行业中已经成为重要的和广为使用的管理工具。经济资本和RORAC在金融机构的使用见表1。

表1 经济资本和RORAC在金融机构的使用

二、RAROC在保险企业经济资本配置中的应用

保险企业需要经济资本是为了确保保险企业即使在最坏状态下也能够维持清偿力和持续运转,而保险企业在业务单位上配置经济资本则是为了确保资本的最佳使用,确保每个业务单位能持续创造股东价值。

应用RAROC对经济资本进行配置的过程实质上是在保险企业的各个业务单位之间衡量和比较业绩、计算它们在股东价值增加(SVA)中的贡献,从而判别哪些业务最能创造价值,哪些业务正在毁损价值。通过经济资本的最优配置,根据一定的经济资本配置标准,最终指导保险企业的业务决策,改善业务单位的风险收益,实现股东价值最大化。

1.估计保险企业各类风险的损失并计算其所需的经济资本

(一)保险企业面临的风险种类

保险企业所面临的与经济资本相关的风险可以分解为市场风险、保险风险、信用风险和操作风险【5】。

(1)保险风险。保险风险是指由于产品定价和准备金不能有效地覆盖因未来索赔发生的频率、程度、时间以及退保等方面估计不准而造成的损失。主要包括死亡率风险、退保率风险、发病率风险、年金死亡率风险以及财产和意外风险等。

(2)市场风险。市场风险是指由于利率、汇率、股票价格和商品价格等市场价格的不利变动而造成损失,以及由于重大危机造成企业资产和负债价值不匹配的可能性。因此,市场风险包括权益风险、汇率风险和利率风险以及商品风险。

(3)信用风险。信用风险是指由于债务人或者交易对手不能履行金融工具的义务或信用等级发生变化,影响金融工具价值,从而给债权人或金融工具持有人带来损失的可能性。信用风险主要包括违约风险、信用差别风险、信用迁移风险。

(4)操作风险。操作风险指由于操作流程不完善、人为过错和管理系统不完善等原因导致损失的可能性。

(二)经济资本的计算

由于经济资本在数值上就等于风险值,所以经济资本的计量也就是风险的度量。下面简单介绍了各种风险在计算时最常使用的一些方法。

(1)保险风险的计算。保险风险经济资本计算方法是将风险因子(这里所指的风险因子具体包括死亡率、寿命、残疾、恢复、失效和资本金选择权)的变化对市值准备金产生的影响数量化,即将未来的现金流贴现。假设风险因子的变化服从一定的分布,给定敏感性,各个独立风险因子对市值准备金产生的影响就可以计算出来,然后再考虑各因子的波动性及因子间的相关性,将各因子联合起来,产生标准的离差分布。这样就计算出保险风险经济资本。由于保险企业所经营的险种既有短期产品,又有长期产品,这样盈利的确定需要较为复杂的计算。同样,经济资本也需要按年度进行配置,而且赔付率、管理费用、盈利等现金流也需要折现。

(2)市场风险的计算。计算市场风险的主要方法是在险价值(VaR),它是在正常的市场条件和给定的置信水平(通常为99%)上,在给定的持有期间内,某一投资组合预期可能发生的最大损失。该方法最早由JP摩根公司提出。由于它较真实地反映了市场因素连续、动态变化的特征,估算结果准确、敏感,因此受到监管部门和金融机构的欢迎和肯定,成为度量市场风险中普遍使用的模型。

(3)信用风险的计算。现代信用风险计量模型构建于现代金融理论基础上,应用金融市场数据分析债务人的信用水平,不仅关注违约,更注重债务人风险水平的波动,同时试图将资产组合效应考虑在内。现代信用风险计量模型以摩根于1997年推出的Creditmetrics模型、KMV公司的KMV模型以及瑞士信贷的Credit Risk+模型为代表。

(4)操作风险的计算。操作风险量化的方法大致可以分为两大类,即自上而下的方法和自下而上的方法。自上而下法适用于把集团看作一个整体,或者按照业务种类、产品种类等计算风险资本,具体方法包括基本指标法、多种指标法、同类机构比较法等;自下而上法则按照单个业务流程计算出所需资本后,再加总计算出整体业务甚至整个集团所需的风险资本,具体方法包括专家判断法、高级计量法、统计法等。

2.确定基于各种风险的总体经济资本

以上计算出的经济资本是由每个独立部门的独立风险类别所决定的。由于最坏的情景不可能同时发生,所以根据保险公司内部风险类别之间的相关性,对风险进行整合就可以得到保险公司总的经济资本需求。已知的保险企业总体经济资本能够反映出企业整体的风险收益水平。保险企业利用可用资本即企业资产市值和负债市值的差额来抵御各种风险。通过实际持有的可用资本和经济资本两者的对比,就可以得到企业的偿付能力是否充足以及充足程度。

3.计算保险企业各个机构的RAROC并进行经济资本配置

分别计算保险企业各个业务线、业务部门或分支机构的RAROC的目的在于对经济资本进行有效的配置。预计各个业务线、业务部门或分支机构的风险调整收益和所需配置的经济资本,计算其预期的RAROC,并与基准收益率进行比较,从而决定是否开展某项新业务或对己有的业务组合进行调整。

在一定的经济资本限额下,保险企业经济资本配置过程中较为关键的两个步骤是RAROC的计算和风险定价。通过基准收益率与预期RAROC之间的数量约束关系,可以对风险进行合理定价,从而使保险企业决定以什么样的条件承担风险,即风险定价。

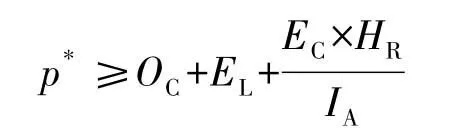

采用RAROC模型进行风险定价的公式为

式中:p*为目标保险产品价格(以百分比表示);IA为保险金额规模;OC为保险企业的经营成本率;EC为该保险产品风险预期占有的经济资本量;EL为预期损失率;HR为股东期望的基准收益率,也是经济资本的最低收益率要求。由上式可以得到风险定价的公式为

在实践中,风险定价要复杂的多,不能仅仅从保险企业内部出发,还需要考虑各种市场因素,如市场资金短缺程度、同业保费价格水平等,这样才不会因为定价过高而丧失市场份额或定价过低而不必要地减少了收益。基于RAROC贯穿于经济资本配置的风险定价,使得保险公司能够以合理的风险价格开展业务,避免进行风险没有得到充分补偿的业务操作。

4.绩效评估

根据各个业务线、业务部门或分支机构实际取得的RAROC与基准收益率的对比关系,确定其对股东价值的实际贡献能力,进一步对经济资本配置进行调整,这是RAROC绩效评估作用的体现。RAROC衡量绩效评估的标准:一是当RAROC≥HR(经济资本的最低收益率)时,则该业务会使股东价值增加,该业务可创造价值,应该增加资本投入和经济资本的分配份额;二是当RAROC<HR时,则该业务会使股东价值减少,因此应该减少甚至停止资本投入,降低其经济资本分配份额。

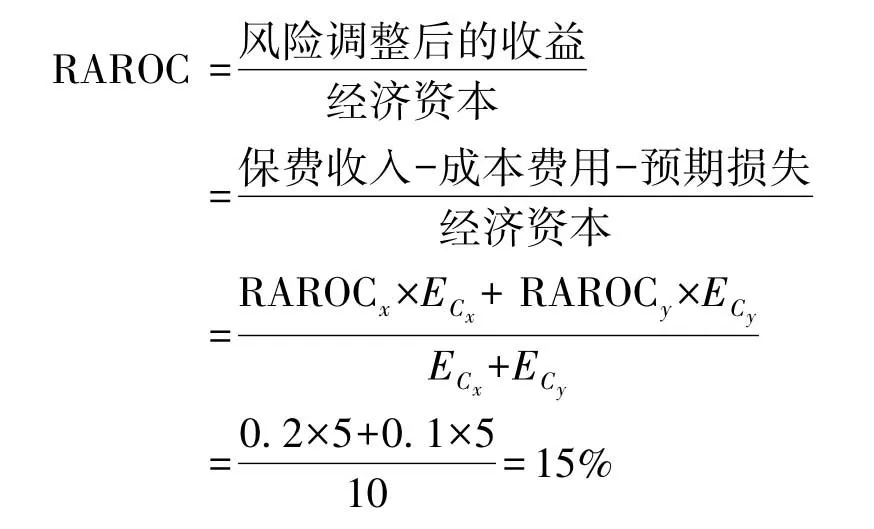

假定某一保险企业拥有实际资本为10亿元人民币,即经济资本的最大值为10亿元人民币。该企业同时拥有两个业务线:企财险X和货运险Y。RAROCx=20%,RAROCy=10%。

在企财险X和货运险Y之间平均分配经济资本,则保险企业总的RAROC为

所有的经济资本均配置给RAROC较大的企财险X业务,而放弃货运险Y业务,则保险企业总的RAROC为

可以看出,通过将经济资本配置到RAROC较大的业务部门,保险企业总体的RAROC会有所提高。这种做法从理论上看是可行的,但在实践中由于各种原因的存在,保险企业通常不会轻易转移业务及撤销分支机构。

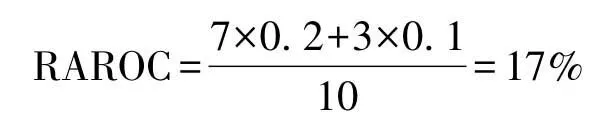

将总经济资本中较大的份额配置到RAROC较大的业务部门,总经济资本中较小的份额配置到RAROC较小的业务部门。例如将7亿元的经济资本分配给企财险X,3亿元的经济资本分配给货运险Y。此时企业总的RAROC为

虽然17%低于20%,但是高于15%。由此可见,这种分配方式可能是保险企业较为可行的选择。但是较为科学的配置比例究竟应该是多少,是需要结合企业的发展战略、业务发展的前景等更多相关指标来进行计算的。

三、结 语

经济资本的配置是指在经济资本限额的情况下,以RAROC为基础将经济资本分配到各个风险点(可能是分支机构也可能是具体的业务)。借助于资本配置,保险企业可以在事后就己经发生的风险承担进行绩效评估,衡量和比较现有风险的价值贡献,也可以在事前就是否承担某一风险、以什么样的条件承担风险等进行优化决策。运用以RAROC为核心的资本配置方法对保险企业的经济资本进行配置,能有效的将风险和收益统一起来。这种以剔除了风险之后的收益率进行资本配置的方法,并不是一味地、盲目地规避风险,而是在准确地认识风险、预计风险的基础上,进行企业资本的配置、业务的决策以及战略的制定。相信RAROC风险管理模型在保险企业的应用可以更为有效地控制保险企业经营中面临的风险、优化资源配置,并最终实现股东价值最大化。

[1] 吴坚隽.金融服务一体化背景下的保险公司战略定位与模式选择[J].上海保险,2004(11):22-24.

[2] Stoughton N M,Zechner J.Optimal capital allocation using RAROC and EVA [J].Journal of Financial Intermediation,2007(16):312-342.

[3] 滕 帆.中国保险公司经济资本估算[J].统计理论与研究,2005(6):33-36.

[4] 蔡 玲,邝 岚.国外保险公司经济资本的应用实践及其启示[J].广西金融研究,2008(5):37-39.

[5] 何 艳.基于经济资本的保险公司内部偿付能力管理研究[D].上海:同济大学经济与管理学院,2007.

Application of RAROC in Capital Allocation in Insurance Company

ZHANG Jing1,2

(1.School of Finance ,Shanxi University of Finance and Economics,Taiyuan 030012,China;2.School of Economics and Management,Wuhan University,Wuhan 430072,China)

Capital management plays an important role in the managerment of asset-liability in insurance companies of China.Risk-adjusted return on capital(RAROC)is the link between economic capital and enterprise value of insurance companies and it is a key method to manage capital.Economic capital allocation based on RAROC can control risks and optimize capital allocation.The goal is to realize overall value maximization of insurance companies.Such allocation obviously reflects the characteristic of stability in insurance company operation.

economic capital;return on capital;capital allocation

F840.32

A

1008-4334(2010)04-0322-05

2009-09-08.

张 晶(1974— ),女,博士研究生,讲师.

张 晶,sxcdzj@126.com.