中国经济、城市化和行政管理支出同步高速增长的动态计量分析

2010-09-15江克忠

江克忠

(上海财经大学 公共经济与管理学院,上海 200433)

中国经济、城市化和行政管理支出同步高速增长的动态计量分析

江克忠

(上海财经大学 公共经济与管理学院,上海 200433)

文章建立在向量自回归模型的基础上,研究我国经济增长、城市化水平和行政管理支出之间的动态关系。Granger因果关系检验表明:我国城市化发展水平滞后于经济发展水平;城市化水平的提高导致行政管理支出的膨胀;经济的增长也导致行政管理支出的扩张;反向结论不存立。协整关系检验证明:三变量之间存在长期稳定的均衡关系,其中,经济增长与城市化水平正相关、与行政管理支出负相关;行政管理支出与城市化水平正相关。向量误差模型说明:短期内三者都有惯性增长的趋势;除了行政管理支出短期内受城市化水平波动影响外,短期内三变量的相互影响程度不显著,而且对非均衡的校正能力都很弱。脉冲响应函数分析进一步验证了以上结论。

行政管理支出;城市化;经济增长;计量分析

0 引言

经济增长和城市化水平的同步提高是各国经济发展历程中的一个共有的现象。聚集是城市化最本质的特点,从经济学角度来看,城市化是在空间体系下的一种经济转换过程,人口和经济之所以在城市集中是集聚经济和规模经济作用的结果。经济增长必然带来城市化水平的提高,而城市化水平的提高反过来也会加速经济增长。但是,在城市化过程中,当聚集效应使城市规模达到继续扩大的成本大于效益时,城市化水平的扩张反而不利于经济的增长。

如此同时,在城市化的发展过程中,城市人口规模、经济水平、意识形态的转变,或者原来的公共产品和服务出现拥挤,或者会派生出新的公共需求;而且,政府主导的城市化过程中,存在“越位”的风险和冲动。这样,公共产品和服务的需求者客观上和供给者主观上都会导致公共支出总量和结构的变化。对我国行政管理支出的高速增长,按照一般的逻辑,财政收入水平会随着经济的增长而提高,财政收入的提高会导致行政管理支出绝对量的增长;但是,对于我国行政管理支出相对量(占财政总支出比重)的高速增长问题,已有的研究不能给出满意的答案。我们可以结合软预算约束理论来进行分析,因为我国城市化进程中存在政府主导的成分,这样政府行政支出的扩张就有了根据。

通过对经济、城市化和行政管理支出三者关系的分析和前人的研究,说明三者两两之间都存在密切的关系。但是,对我国的经济、城市化和行政管理支出同步高速增长的现象,却很少关注,本文力求在一个统一的分析框架下对三者的长短期关系和动态的相互影响进行研究。

1 实证研究

1.1 变量与数据来源

基于我国的现实情况,本文研究经济增长与行政管理支出占财政总支出的比重、城市化水平三变量之间的关系;数据来源于中经网统计数据库(http://db.cei.gov.cn/),样本区间为 1978~2006年。

经济增长用人均GDP衡量,同时为了消除价格波动的影响,对其用居民消费价格指数(以1978年为基期)进行调整,用gdp表示。

行政管理支出的增长用行政管理支出占财政总支出的比重来衡量,用xzgl表示。因为根据瓦格纳、鲍莫尔等人的研究和各个国家发展的事实,行政管理支出绝对量的增长已经达到共识,而且选用绝对量作为衡量标准缺乏比较的视角。而选用行政管理支出相对量作为衡量,能在其他支出形成一个对比的同时说明行政管理支出高速增长的同时。同时,我国行政管理支出真正引起关注的原因在于:在国家提倡节约型社会和服务型政府,财政支出加大对教育、医疗卫生、社会保障等公共服务领域投入的背景下,行政成本却持续 “膨胀”,挤占了其他支出项目。

城市化水平用城镇人口占总人口的比重衡量,用csh表示。国际上衡量城市化水平通常用城镇人口占总人口的比重或者从事非农业人口占总人口的比重来衡量。用非农业人口比重衡量我国的城市化水平会产生高估的问题,因为我国有大量的农业人口不定期的在城市谋生,缺乏稳定性;同时我国特殊的政治治理制度,特别是户籍管理制度,增加了非某地的户籍人口在某地长期居住和从业的难度。所以用城镇人口比重衡量城市化水平在我国比较客观,而且体现了政府的城市化发展路径和目标,与本文的研究目的之一:政府行政干预对城市化水平的影响也相符合。

为了消除变量的异方差和便于变量之间的长短期分析,分别对三变量作自然对数处理得到 lngdp、lnxzgl、lncsh,作为本文的分析变量。

表1 单位根检验结果

2 实证检验

2.1 序列平稳性检验和Granger因果关系检验

对于非平稳时间序列而言,时间序列的数字特征是随着时间的变化而变化的,也就是说,非平稳时间序列在各个时间点上的随机规律是不同的,难以通过序列已知的信息去掌握时间序列整体上的随机性;如果直接使用非平稳的时间序列进行计量分析,在作统计推断时,参数统计量的分布不再是原来的标准分布,并且所作的回归也是一种毫无意义的伪回归,这种回归关系不能够真实的反映因变量和解释变量之间存在的均衡关系。同时,在经验研究中,尽管DF检验的DF统计量是应用最广泛的单位根检验,但是他的检验功效偏低,尤其在小样本条件下,数据的生成过程为高度自相关时,检验功效非常不理想;另外DF检验和ADF检验对于含有时间趋势的退势平稳序列的检验是失效的;所以本文采用Elliott、Rothenberg、Stock基于GLS方法的退势DF检验,简称DFGLS检验。检验结果如表1所示,表明三个序列都是一阶单整的时间序列。

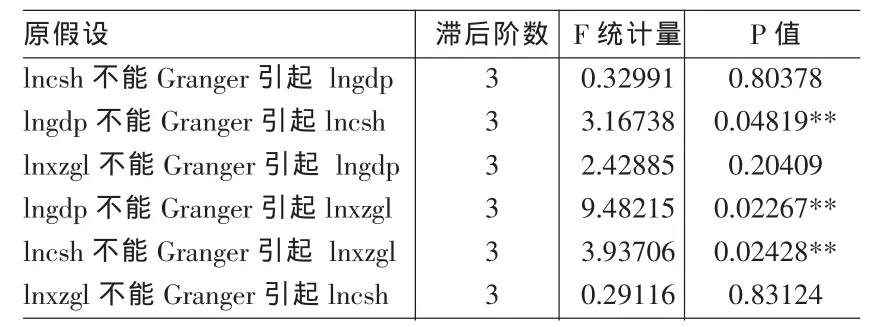

Granger因果检验提供的是判断一个变量的变化是否是另外一个变量变化的原因,检验结果表明:在滞后阶数为3时,经济增长是城市化水平提高的原因;经济增长是行政管理支出占财政总支出的比重增长的原因;城市化水平的提高是行政管理支出占财政总支出的比重增加的原因;反向结论不存立。所以,对于三变量存在以下单向关系:经济增长 ⇒城市化水平提高⇒行政管理支出占财政总支出的比重增加。

2.2 协整关系检验和向量误差模型(VECM)的建立

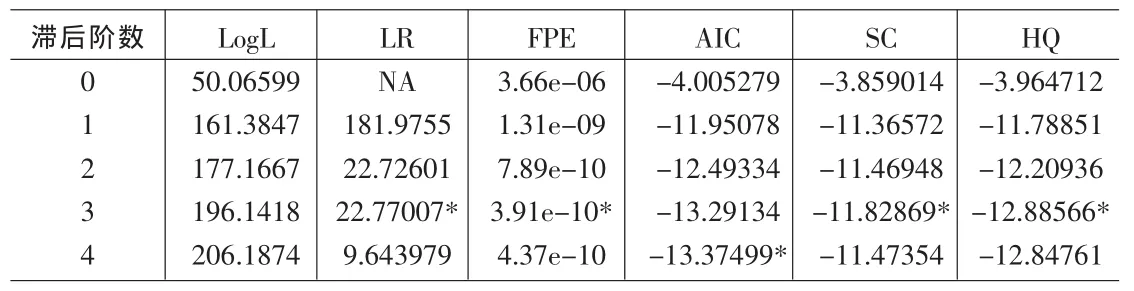

Granger因果关系检验从统计检验的角度证明三个变量之间的关系,但是检验结果对滞后阶数的选择很敏感,要论证变量之间的长、短期均衡关系,还要建立协整关系和VECM来进行分析。协整关系的基本思想是:虽然一些经济变量的本身是非平稳的,但它们的某种线性组合却有可能是平稳的,这种平稳的线性组合被称为协整方程,且可被解释为变量之间的长期均衡关系。本文使用Johansen检验方法,它是由Johansen和Juselius(1990)提出的在VAR模型下使用极大似然估计来检验各经济变量之间是否具有协整关系的一种方法。由于Johansen协整检验对滞后期非常敏感,首先需要确定模型的滞后阶数,根据无约束VAR模型确定VAR模型和协整模型的滞后阶数,协整模型滞后阶数等于VAR模型滞后阶数减1;在协整模型的选择上,选择协整项包含截距项、不包含时间趋势项的协整模型。由表3的检验结果可以确定,考察三个变量之间关系建立VAR模型的最优滞后阶数为3,检验它们之间的协整关系,滞后阶数选择2。

表2 Granger因果检验结果

同时,采用迹统计量和最大特征根统计量来检验三个变量之间是否具有协整关系。

从表4的检验结果可以看出,在5%的显著性水平上,迹统计量和最大特征根统计量检验都表明存在1个协整向量,说明三个变量之间存在协整关系,经标准化的协整方程如下:

令协整方程的残差项为ecmt,对其进行单位根检验,采用无趋势项、无截距项、利用AIC准则选择1阶滞后,得如下结果:ADF统计值为-2.192398,而1%、5%、10%显著性水平下 ADF临界值分别等于-2.653401、-1.953858、-1.609571,说明残差序列在5%显著性水平下是平稳序列,不存在单位根,并且取值是在0上下波动的。

根据以上结果,我们可以认为:lnxzgl、lngdp、lncsh之间存在长期稳定均衡关系。其中,经济增长与城市化水平正相关;经济增长与行政管理支出占财政总支出的比重负相关;行政管理支出占财政总支出的比重与城市化水平正相关。

表3 变量lnxzgl、lngdp、lncsh建立VAR模型滞后阶数的确定

表4 变量lnxzgl、lngdp、lncsh协整检验的结果

表5 VECM估计结果

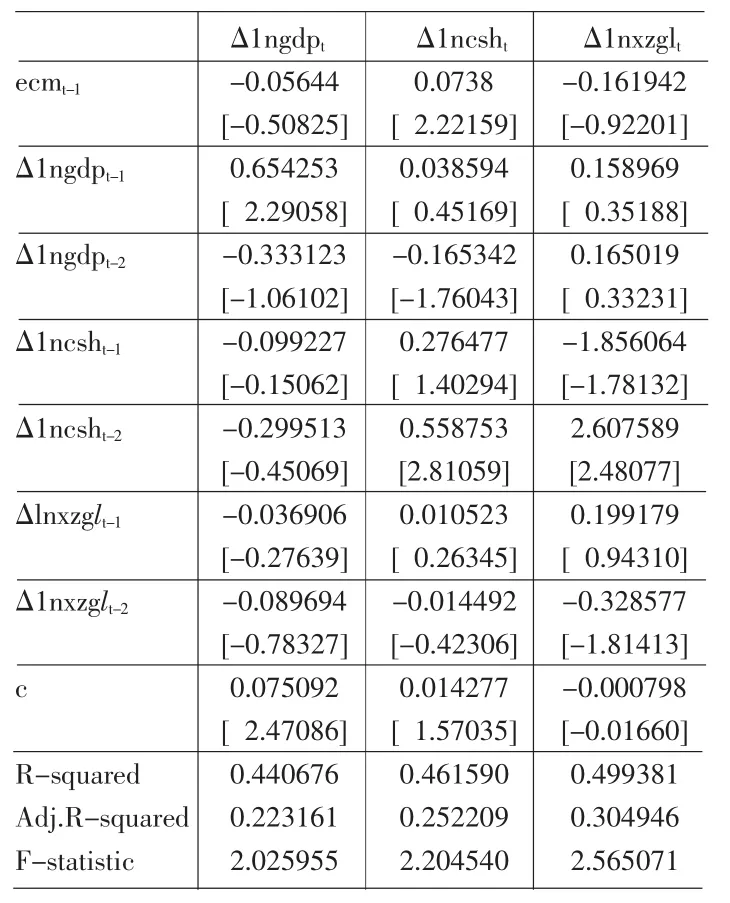

协整方程表达的是变量之间的一种“长期”均衡关系,而实际经济数据却是由“非均衡过程”生成的,因此,建模时需要用数据的动态非均衡过程来逼近经济理论的长期均衡过程,1978年由Havidson、Hendry、Srba和Yeo提出的误差修正模型解决了这一问题。在VECM中,所有作为解释变量的差分项的系数反映各变量的短期波动对作为被解释变量的短期变化的影响;误差项的系数(称为调整系数)表示对上一期偏离均衡的调整速度。

在协整方程的基础上建立VECM得到如表5结果。

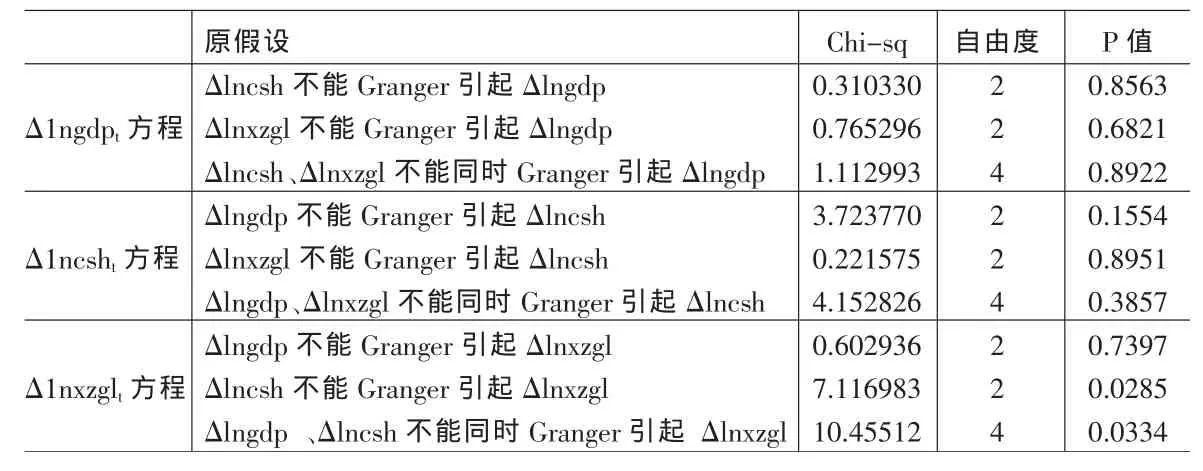

同时,对VECM的估计结果进行变量的块外生性检验[12],即检验短期内各变量的波动是否存在显著的Granger因果关系,检验结果如表6所示,说明:短期内,人均GDP的波动外生于系统;短期内,城市化水平的波动也外生于系统;短期内,行政管理支出占财政总支出的比重的波动受城市化水平短期波动的影响,由系统内生决定。

结合VECM估计结果的系数t统计量值和块外生性检验结果,可以得出以下结论:短期内,经济增长的变化主要受自身滞后值波动的影响,其它变量的波动对其影响不显著;城市化水平的变化主要受自身滞后值波动的影响,其它变量的波动对其影响也不显著;行政管理支出占财政总支出的变化主要受城市化水平波动的影响;而且,三个变量对上一期非均衡的校正能力都很弱。

协整模型有3个内生变量,最大滞后阶数为3,所以VECM共有3*3=9个根,而估计VECM有1个协整关系,从理论上应该有3-1=2个根的模为1;由VECM稳定性检验结果(表7)可知,有两个根为1,落在单位圆上,其他的均在单位圆内,因此VECM的稳定性条件得以满足,由此可见,所估计的VECM的效果还是比较好的。

2.3 脉冲响应函数分析

前面通过VECM研究了变量短期内受到干扰后向长期均衡的调整,但是并没有对各变量的短期冲击机制、以及这种冲击的动态特征提供更多的信息。脉冲响应函数能够刻画一个变量的随机误差项的冲击对每个内生变量当期及以后各期的影响,传统的VAR模型的动态分析一般采用 “正交”脉冲响应函数来实现,常用的正交化方法是Cholesky分解,但是Cholesky分解的结果严格的依赖于模型中变量的次序,本文采用的由Koop等(1996)提出的广义脉冲响应函数克服了上述缺点。

表6 VECM块外生性检验结果

表7 VECM稳定性检验

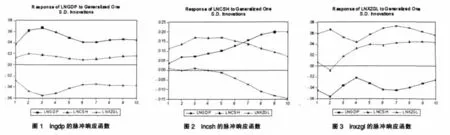

从图1可以看出,(1)在当期给lncsh一个标准差信息的正冲击(城市化水平提高),lngdp在当期就有正响应,以后各期都是小幅波动的正响应;说明城市化水平受到外部条件的某一正冲击后,对人均GDP产生持续的拉升作用。(2)在当期给lnxzgl一个标准差信息的正冲击(行政管理支出占财政总支出的比重增加),lngdp在当期就有负响应,以后各期都是持续的小幅波动的负响应;说明行政管理支出占财政总支出的比重受到外部条件的某一正冲击后,对人均GDP产生持续的抑制作用。(3)lngdp对自身一个标准差的信息的正冲击(人均GDP增加)产生持续的正响应,说明我国人均GDP有比较稳定的惯性上升的趋势。

从图2可以看出,(1)人均GDP受到外部某一条件的正冲击后,对城市化水平产生持续的逐渐增强的拉升作用。(2)行政管理支出占财政总支出的比重受到外部某一条件的正冲击,短期内(第1、3期)对城市化水平产生轻微的拉升作用,但是长期对城市化水平产生持续的增强的抑制作用。(3)城市化水平对自身的一个标准差的正冲击产生持续的正响应,说明我国城市化水平也具有惯性增长的趋势,但是随着时间的推移,增长乏力。

从图3可以看出,(1)城市化水平受到外部条件某一正冲击后,对行政管理支出占财政总支出的比重产生持续的拉升作用(第2期除外)。(2)人均GDP受到外部条件某一正冲击后,对行政管理支出占财政总支出的比重产生持续的抑制作用。(3)我国行政管理支出占财政总支出的比重也有比较强的惯性增长趋势。

3 结论与政策含义

基于上文的实证研究,得出以下结论:

(1)Granger因果关系检验表明:①我国经济发展水平的提高导致城市化水平的提高,反向结论不存立;其隐含的政策含义是我国城市化的发展是滞后于经济发展水平的。②我国城市化水平的提高导致行政管理支出占财政总支出的比重的提高,反向结论也不成立,说明我国的城市化的进程中存在政府主导的成分。③我国经济发展水平的提高导致行政管理支出占财政总支出的比重增加,反向结论不成立;改革开放以来,随着经济的发展,行政管理部门掌握的财政收入稳步增长,在缺乏强有力的监督和约束的环境下,按照公共选择学派的观点和我国的实际情况,必然导致行政支出的膨胀。反之,说明行政管理支出作为一种消费性支出,在我国没有促进经济增长。

(2)协整关系检验表明,长期来说,我国经济增长、城市化水平、行政管理支出三者之间存在稳定的均衡关系。其中,①经济增长与城市化水平正相关;说明我国城市化水平的提高能够促进经济增长,而且弹性系数很大,进一步表明在我国要保持经济持续的高增长,结合我国比较低的城市化水平,应该加速城市化进程。②经济增长与行政管理支出占财政总支出的比重负相关;这与 Landau(1983,1986)等的研究结论相同,说明在我国,行政管理支出作为一种纯消费性支出,在我国是不利于经济增长的,同时,结合我国的行政管理支出的高比重,应该采取措施制约行政成本的膨胀问题。③行政管理支出占财政总支出的比重与城市化水平正相关;进一步验证了我国城市化进程中政府管制的扩张,特别是很多地方政府将自身当作是城市经营的惟一主体,政府行为广泛地介入到城市资源配置的各个领域,不仅要充当城市建设的决策者,而且充当城市资产的经营者、管理者、协调者,导致行政管理支出的膨胀。

(3)向量误差模型估计结果表明:①短期内,经济增长和城市化水平的波动主要受自身滞后值波动的影响,其它变量的波动对其影响不显著;说明我国的经济发展和城市化进程还没有形成一种联动的长效机制,各经济变量的相互影响存在较长的滞后期,政府宏观调控的效果值得怀疑。②短期内行政管理支出占财政总支出的比重波动主要受城市化水平波动的影响;说明了在短期内城市化水平的提高也是促进行政成本膨胀的原因。③三个变量对上一期非均衡的校正能力都很弱;说明短期内,三变量的修正非均衡的能力有限,经济发展一旦处于失衡状态,依靠系统自身的力量修复能力非常有限。

(4)脉冲响应函数分析结果表明:①人均GDP受到某一正冲击后,对其自身和城市化水平产生持续的拉升作用,对行政管理支出占财政总支出的比重产生持续的抑制作用;说明我国经济发展具有惯性上升趋势,同时验证了经济增长可以促进城市化水平提高,经济增长可以抑制行政成本膨胀的问题,因为随着经济的发展,市场经济逐渐完善,政府管理就会从某些领域退出。②城市化水平受到某一正冲击后,对自身、人均GDP和行政管理支出占财政总支出的比重都产生持续的拉升作用;说明我国城市化水平的发展也有惯性增长趋势,验证了城市化水平的提高可以促进经济增长,同时进一步证明了城市化水平的提高导致行政管理支出的膨胀。③行政管理支出占财政总支出的比重受到某一正冲击后,对其自身产生拉升作用,对人均GDP产生持续的抑制作用,短期内对城市化水平产生微小的拉升作用,长期对其产生持续的逐渐增强的抑制作用;说明我国行政管理支出也具有惯性增长趋势,行政成本的增加不利于经济增长,短期内行政管理支出能促进城市化水平提高,但是长期来说会不利于城市化的提高。

[1]H·钱纳里.发展的型式(1950-1970)[M].北京:经济科学出版社,1988.

[2]王金营.经济发展中人口城市化与经济增长相关分析比较研究[J].中国人口资源与环境,2003,(5).

[3]陈甬军,徐强,袁星侯,黄耀军.政府在城市化进程中的作用分析[J].福建论坛(经济社会版),2001,(9).

[4]洪银兴,周诚君.城市经营和城市政府的改革[J].管理世界,2003,(8).

[5]张孝德,钱书法.中国城市化过程中的“政府悖论”[J].国家行政学院学报,2002,(5).

[6]王小林.工业化、城市化进程中的公共服务需求与公共财政政策选择[J].经济研究参考,2006,(17).

[7]陈昌兵.我国城市化影响政府公共支出的理论与实证[J].财经科学,2009,(4).

[8]Landau Daniel.Government Expenditure and Economic Growth:a Cross-country Study[J].Southern Economic Journal,1983,49(3).

[9]Landau Daniel.Government and Economic Growth in the Less Developed Countries:an Empirical Study for 1960-1980[J].Economic Development and Cultural Change,1986,35(1).

[10]周雪光.“逆向软预算约束”一个政府行为的组织分析[J].中国社会科学,2005,(2).

(责任编辑/亦 民)

FO62.6

A

1002-6487(2010)17-0121-04

江克忠(1974-),男,湖北阳新人,博士研究生,研究方向:财经理论与政策。