中国省级政府间税收竞争反应函数的截面估计

2010-09-15袁浩然

袁浩然

(湖南商学院 财政金融学院,长沙 410205)

中国省级政府间税收竞争反应函数的截面估计

袁浩然

(湖南商学院 财政金融学院,长沙 410205)

文章运用1992年和2006年的截面数据对中国省级政府间税收竞争反应函数进行截面估计,分别给出了有截距项和无截距项的回归结果,文章采信的是无截距项的情形。在无截距项的情况下,税收竞争反应系数都显著为正,证明了中国省级政府间无论在分税制改革以前还是在分税制改革以后都存在着正向的税收竞争;2006年的税收竞争反应系数大于1992年的税收竞争反应系数,说明分税制改革以后中国省级政府间的税收竞争较之分税制改革以前更加激烈。

中国省级政府;税收竞争;反应函数;截面估计

税收竞争是各具有相对独立政治经济利益的政府,通过竞相降低有效税率或者实施税收优惠等手段,以吸引其他地区的流动性生产要素流入本地区的自利行为。税收竞争有多种分类方法,按照竞争范围来划分,税收竞争分为国内税收竞争和国际税收竞争,本文研究的是国内税收竞争问题,且严格限定在中国省级政府层面上。

国际上关于税收竞争问题的研究自蒂博特模型(1956)始[1],迄今已有50多年的历史。西方学者最初关注的是国内税收竞争的规范性问题,现在则更多关注的是国内税收竞争的实证问题。关于税收竞争实证研究方面的文献主要集中在两个主题上面:一个是估计税率水平和结构对要素流动的效应;一个是处理各政府间进行税收竞争博弈的战略交互作用,并且估计税收竞争反应函数[2]。本文主要研究中国省级政府间税收竞争的战略交互作用。

1 基本假设

1.1 税收竞争反应系数非零,即在中国省级政府间税收竞争是客观存在的

本文的任务是要估计税收竞争反应函数,当被估计出来的反应函数斜率非零的时候,就证明政府之间确实存在税收设置上的战略交互作用。

从客观条件上来说,中国是一个中央集权制国家,地方政府没有税收立法权,因此各地方政府不能通过调整法定税率的形式来开展税收竞争,但是中国自1978年实行改革开放以来,各地方政府逐步拥有了相对独立的经济利益,这就驱使它们为了吸引流动要素进入而不断开展隐性税收竞争。再加上中央政府对地方官员的政绩考核评价体系中一个至关重要的指标就是GDP增长速度,这就给了地方政府很大的激励来开展税收竞争。正是基于地方政府拥有相对独立的经济利益和对地方政府官员政绩考核评价体系中的GDP导向,本文给出了税收竞争反应系数非零的基本假设。

1.2 税收竞争反应系数为一正值,即给定省级政府的宏观税负与其他竞争性省级政府的宏观税负正相关

从统计数据的描述来看,中国各个地方政府的预算内平均宏观税负都呈不断下降的趋势,如北京的预算内平均宏观税负在1978年高达46%,此后税负不断下调,最低的时候在1995年仅为8%;安徽在1978年的预算内平均宏观税负为20%,最低的时候如1994年、1995年仅为4%;甘肃在1978年的预算内平均宏观税负是32%,而在1994年以后,税负均保持在6%的水平①资料来源于《新中国55年统计资料汇编》,《中国统计年鉴》(2006~2007)。。而从全国的情况来看,1978~2006年,最高预算内平均宏观税负为62%,最低预算内平均宏观税负为3%,全国的预算内平均宏观税负为11%。同时,各个地方政府的预算外平均宏观税负也呈现出相同的趋势。

正是基于统计数据显示出的全国各个省份平均宏观税负不断下降的客观事实,本文作出了第二个基本假设:税收竞争反应系数为一正值,即给定省份下调宏观税负,与其竞争的省份也会相应下调宏观税负水平,反之亦然。

2 研究设计

2.1 税收竞争反应函数

要测度税收竞争是否存在以及地方政府之间税收竞争的程度,首先必须构建税收竞争的反应函数模型。

在存在税收竞争的情况下,一个地区的税率设置不仅取决于本地区的经济发展状况、公共支出水平等因素,其它竞争地区的税率水平和结构也会对该地区的税率设置产生相当重要的影响。但是给定地区的竞争对手该如何确定呢?这是一个相当关键的问题。Case、Hines和 Rosen(1993)[3]关于各州间财政政策相互依赖的论文,被认为是寻找美国内陆所有州竞争对手的一个初步尝试。他们估计了美国内陆从1970年到1985年的一个横截面时间序列模型,在这个模型里面,一个州的支出被假定为是它自己的特性和一些处在相似情形州支出的函数。他们发现相似情形的州增加1美元的支出,一个州会增加自己的支出70美分。他们基于地理、个人平均所得、黑人占人口的百分比、农业雇用人口百分比、制造业、服务或者贸易,试图给出相似情形州的不同解释。本文参照 Genser和 Weck-Hannemann(1993)、沈坤荣和付文林(2006)、Jan P.A.M.Jacobs(2007)[4]的处理方法,将其它所有省级政府都看作给定省级政府的竞争对象,并通过权重赋值的方式对竞争省份的相对重要性进行区分。

沈坤荣、付文林(2006)在估计中国省际间税收竞争反应函数的时候,采用的是Brueckner和Saavedra(2001)的空间滞后分析框架的简化模型[5][6]:

这里,ti为给定地区的税率,tj为竞争地区的税率,Zi为由给定地区的社会经济特征、公共支出水平等构成的一个向量,wij为给竞争地区进行权重赋值的一个权重集,εi为误差项,φ和θ是待估计的参数。本文亦采用这一模型来对税收竞争反应函数进行估计。

权重赋值的方法有很多,如地区邻近程度、距离的倒数、地区之间的边界长度和边界的人口密度等,本文选取地区之间铁路距离的倒数来作为权重矩阵。距离方案能够涵盖各个地区之间的税收竞争。距离矩阵的要素wij可以写为[7]:

这里,dij反应了地区i和j最大城市之间的距离,离地区i远的地区对i的税率设置有较小的效应。

2.2 变量解释

从方程(1)来看,在税收竞争反应函数的估计中主要涉及到的变量有:因变量为给定省级政府的税率;解释变量为其他竞争性省级政府税率进行加权以后的加总;控制变量为给定省级政府的经济发展水平和财政支出状况。下面分别对这些变量进行详细解释。

2.2.1 给定省级政府的税率

通常税率有名义税率、边际有效税率和平均有效税率三种形式。本文采用了平均有效税率作为模型中的因变量,即计算各个省份的预算收入占当期生产总值的比重、预算外收入占当期生产总值的比重、预算内外收入之和占当期生产总值的比重,这种度量方式可以把因为各种原因引起的税收变动都包含在里面。在中国各地方政府没有税收立法权的情况下,这是测度各省级政府之间隐性税收竞争的一个有效方法。本文的税率指的是平均宏观税率,而不是指某一特定税种如增值税、营业税、企业所得税的税率。

2.2.2 其他竞争性省级政府税率进行加权以后的加总

由于税收竞争反应函数主要考察其他竞争性省级政府税率的变化对给定省级政府税率的影响,因此,本文一个相当重要的任务是要确定税收竞争对象的相对重要性程度。这就有必要对各竞争对手的税率进行权重赋值,然后再进行加总。本文采用铁路距离权重来对各竞争性省级政府的相对重要性进行赋值,距离越近,在所有竞争性省级政府中的相对重要性就越大。

2.2.3 控制变量

引起一个省级政府平均宏观税负变动的因素不仅有其他竞争性省份宏观税负的变化,还有其自身的一些重要经济社会特征,如果略掉这些因素,模型的解释力将会大大降低。本文主要考虑了两个重要的控制变量,一个是各个省级政府的人均GDP,这个指标能够反映一个地区的经济发展水平,一般来说,税率的高低与其经济发展状况具有强相关关系;另外一个控制变量是各省级政府的人均公共支出水平,因为收入和支出具有一定的对应关系,这个指标在模型中不可或缺。

2.3 数据来源

本文主要采用1992年和2006年的截面数据来估计税收竞争反应函数,其中1992年的原始数据来自于《新中国五十五年统计资料汇编:1949~2004》和1995年《中国财政年鉴》,2006年的原始数据来自于2007年《中国统计年鉴》和2007年《中国财政年鉴》。这些原始数据主要包括生产总值、一般预算收入、预算外资金收入、一般预算支出、人口状况、人均地区生产总值。另外,为了计算权重矩阵,还需要各省会城市之间的铁路距离数据,该数据来源于1994年版的《中国交通营运里程图》。

由于海南是一个孤岛,其特殊的地理位置使得它跟其他省级政府的交互作用较小,所以在做截面数据分析的时候,去掉了海南省。而西藏由于其特殊的政治、经济原因,也被从分析当中剔除掉了。在做截面数据回归的过程中,还会根据具体情况,相应剔除一些异常值,这在后面会详细交待。

模型中需要运用到31个省级政府的预算内平均宏观税负、预算外平均宏观税负、预算内外平均宏观税负、铁路距离权重、加权的预算内平均宏观税负、加权的预算外平均宏观税负和加权的预算内外平均宏观税负等数据,这些数据全部由笔者根据搜集到的原始数据计算而得。

3 估计结果

3.1 关于计量问题的几点说明

在税收竞争反应系数的估计中,有两大需要解决的难题:内生性和异方差。由于解释变量是各竞争性省份的平均宏观税负,它们同时进入方程,这意味着我们必须对内生性进行控制。在这种情况下,普通最小二乘估计不再是一致估计,因为在解释变量和残差之间存在相关性。本文采用了Kelejian和Prucha(1998)的做法,运用对各竞争性省份的平均宏观税负进行加权的办法来解决内生性问题。对于异方差问题,本文的解决方法是在对残差进行White异方差检验以后,再进行加权最小二乘估计。

通常,我们建立的计量经济模型都是有截距项的,除非有非常强的先验性预期,才建立无截距项的计量经济模型[8]。但是,从国外关于税收竞争的实证文献来看,计量经济模型的设定中通常都是没有截距项的[9],这主要是因为在税收竞争反应函数中,因变量和解释变量都是税率,而税率必定是一个小于1大于零的数值 (极端情况下也许会出现负值,但这是特例),总而言之,因变量和解释变量都非常小,接近于零,这是无截距项计量经济模型的特征之一。模型选取的原则是宁可取伪也不可弃真,所以建立无截距项的模型应非常慎重。本文采信的是无截距项的回归结果,但是在截面数据模型的回归中,同时给出了有截距项和无截距项的情形,这样做的目的是通过对比,看哪种模型得到的结果更可靠、更符合经济直觉。

3.2 估计结果

3.2.1 预算内平均宏观税负截面数据的估计结果

为了对比分税制改革前后中国各省级政府间税收竞争的情况,本文所有的回归分析都选取了1992年和2006年两个年份的截面数据,并把这两个年份的回归结果放在了同一张表格中,方便进行比较。当然,两个年份的截面数据估计也都同时给出了有截距项和无截距项的回归结果,这样可以清晰地看到这两种模型所得到的结果存在着的差异。

表1 预算内平均宏观税负截面数据的估计结果

从表1的回归结果可以看出,1992年的预算内平均宏观税负反应函数模型中,在有截距项的情况下:回归常数为0.101,在10%水平上显著;税收竞争反应系数为-0.317,是个负值,结果不显著,且标准误差为0.456,标准误差甚至大于税收竞争反应系数本身的绝对值;人均生产总值对预算内平均宏观税负的回归系数是个负值,结果不显著;人均公共支出对预算内平均宏观税负的回归系数在10%水平上显著为正;R2为0.935,调整的R2为0.896,模型拟合的效果较好。但是在没有截距项的情况下,运用同样的估计方法所得到的回归结果却存在很大的差异:税收竞争反应系数为0.679,是个正值,在1%水平上显著,且标准误差很小,只有0.06,这与有截距项的情况根本不同,经济学上的意义也就南辕北辙了;人均生产总值和人均公共支出分别对预算内平均宏观税负回归系数值的符号,与有截距项的情形是一致的,只是值的大小存在差异,且前者比后者的显著性水平要高得多;R2为0.753,调整的R2为0.704,模型拟合的效果较好。

再看2006年的截面数据估计结果。在有截距项的情形下:回归常数是0.055,在1%水平上显著;税收竞争反应系数为0.035,是个正值,但结果不显著,且标准误差很大,达到0.053;人均生产总值对预算内平均宏观税负的回归系数在5%水平上显著为负;人均公共支出对预算内平均宏观税负的回归系数在1%水平上显著为正;R2为0.998,调整的R2为0.997,模型拟合的效果很好。而在没有截距项的情况下:税收竞争反应系数是0.733,在1%水平上显著为正;人均生产总值对预算内平均宏观税负的回归系数在1%水平上显著为负;人均公共支出对预算内平均宏观税负的回归系数在1%水平上显著为正;R2为0.983,调整的R2为0.981,模型拟合的效果很好。

3.2.2 预算外平均宏观税负截面数据的估计结果

表2 预算外平均宏观税负截面数据的估计结果

从表2的回归结果可以看出,在1992年的预算外平均宏观税负反应函数模型中,在有截距项的情况下:回归常数是0.085,在1%水平上显著;税收竞争反应系数为-0.232,是个负值,结果不显著,且标准误差为0.218;人均生产总值对预算外平均宏观税负的回归系数在1%水平上显著为负;人均公共支出对预算外平均宏观税负的回归系数在1%水平上显著为正;R2为0.941,调整的R2为0.922,拟合的效果很好。而在没有截距项的情形中,税收竞争反应系数为0.639,是个正值,在1%水平上显著,且标准误差很小,只有0.019;人均生产总值对预算外平均宏观税负的回归系数为负值,与有截距项的情形一致,但结果并不显著;人均公共支出对预算外平均宏观税负的回归系数与有截距项的情形一致,只是标准误差不同;R2为0.994,调整的R2为0.993,模型拟合的效果很好。

2006年的预算外平均宏观税负竞争模型中,在有截距项的情形下:回归常数是0.018,在5%水平上显著;税收竞争反应系数为0.633,在5%水平上显著,且标准误差为0.232;人均生产总值对预算外平均宏观税负的回归系数为正值,结果不显著;人均公共支出对预算外平均宏观税负的回归系数在1%水平上显著为负;R2为0.959,调整的R2为 0.943,模型拟合的效果很好;但是在有截距项的情形下,D.W统计值达到了4.13,远远偏离了正常轨道。而在没有截距项的情形中:税收竞争反应系数为1.148,在1%水平上显著为正,且标准误差很小,仅为0.071;人均生产总值对预算外平均宏观税负的回归系数在5%水平上显著为正;人均公共支出对预算外平均宏观税负的回归系数在10%水平上显著为负;R2为0.959,调整的R2为0.943,模型拟合的效果很好。

3.2.3 预算内外收入之和的平均宏观税负截面数据的估计结果

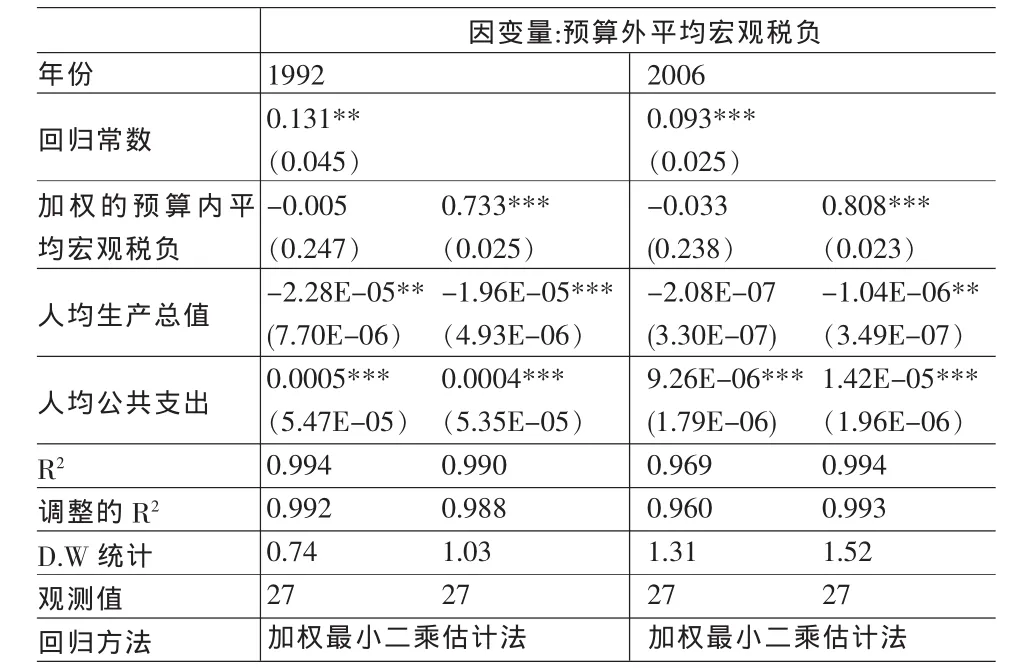

表3 预算内外平均宏观税负截面数据的估计结果

从表3的回归结果可以看出,在1992年的预算内外收入之和的平均宏观税负反应函数模型中,在有截距项的情形下,回归常数为0.131,在5%水平上显著;税收竞争反应系数为-0.005,是个负值,结果不显著,且标准误差非常大,达到0.247;人均生产总值对预算内外平均宏观税负的回归系数在5%水平上显著为负;人均公共支出对预算内外平均宏观税负的回归系数在1%水平上显著为正;R2为0.994,调整的R2为0.992,模型拟合的效果很好。而在没有截距项的情形中:税收竞争反应系数为0.733,在1%水平上显著,且标准误差很小,仅为0.025;人均生产总值对预算内外平均宏观税负的回归系数在1%水平上显著为负;人均公共支出对预算内外平均宏观税负的回归系数在1%水平上显著为正;R2为0.990,调整的R2为0.988,模型拟合的效果很好。

再看2006年的截面模型。在有截距项的情形下:回归常数为0.093,在1%水平上显著;税收竞争反应系数为-0.033,结果不显著,且标准误差非常大,达到0.238;人均生产总值对预算内外平均宏观税负的回归系数为负值,结果不显著;人均公共支出对预算内外平均宏观税负的回归系数在1%水平上显著为正;R2为0.969,调整的R2为0.960,模型拟合的效果很好。而在没有截距项的情形中:税收竞争反应系数为0.808,在1%水平上显著,且标准误差很小,仅为0.023;人均生产总值对预算内外平均宏观税负的回归系数在5%水平上显著为负;人均公共支出对预算内外平均宏观税负的回归系数在1%水平上显著为正;R2为0.994,调整的 R2为0.993,模型拟合的效果很好。

4 研究结论

根据本文前面所给出的估计结果,可以看到,在有截距项的情形下,1992年的所有模型得到的税收竞争反应系数均为负值,且结果均不显著,标准误差异常大,有的甚至超过了系数值本身,可信度很低;而2006年的模型得到的税收竞争反应系数有两个为正,一个为负,其中一个正的反应系数在5%水平上显著,另外两个反应系数均不显著,同样的,它们的标准误差都很大,除了在5%水平上显著为正的税收竞争反应系数,其他两个税收竞争反应系数的标准误差都超过了系数值本身,可信度也很低。再对照没有截距项的情形,无论是在1992年的所有模型中,还是在2006年的所有模型中,税收竞争反应系数均在1%水平上显著为正,且它们的标准误差都很小,可信度很高,应该说,这个结果跟现实情况是比较吻合的,即各省级政府为了吸引流动要素进入本辖区,促进当地的经济增长,纷纷采取了各种或明或暗的减税措施,它们进行税收竞争所采取的策略行为方向是一致的。另外,根据回归结果发现,在预算内平均宏观税负、预算外平均宏观税负、预算内外平均宏观税负三种竞争模型中,2006年的截面数据得到的税收竞争反应系数均大于1992年的税收竞争反应系数,这说明进行分税制改革以后,中国各省级政府间的税收竞争越来越激烈。不过,无论在有截距项的模型中,还是在无截距项的模型中,虽然人均生产总值、人均公共支出分别对各平均宏观税负的回归系数值是不同的,但它们的符号却是一致的,这说明有无截距项对人均生产总值和人均公共支出的回归系数并无方向性的影响。

本文的关键性研究结论是,无论是在分税制改革以前还是在分税制改革以后,各省级政府间的各种税收竞争反应系数均为正值,它们相互间采取的是同方向的税收竞争策略,在现实经济生活中就表现为各省级政府间通过竞相减税来吸引流动要素的进入;而且分税制改革以后各省级政府之间的税收竞争较之分税制改革以前更加激烈。该研究结论与我国的实际状况基本上是一致的。

[1]Charles M.Tiebout.A Pure Theory of Local Expenditures[J].The Journal of Political Economy,1956,64(5).

[2]I.Daria Crisan.An Empirical Investigation of Tax Competition between Canadian Provinces[J].IAPR Technical Paper Series,2007,(1).

[3]Case A.C.Rosen H.S.,Hines J.R.Budget Spillovers and Fiscal Policy Interdependence:Evidence from the States[J].Journal of Public Economics,1993,(52).

[4]Jan P.A.M.Jacobs,Jenny E.Ligthart,Hendrik Vrijburg.Consumption Tax Competition Among Governments:Evidence from the U-nited States[C].Working Paper,2007.

[5]David E.Wildasin.Fiscal Competition:An Introduction[EB/OL].http://tanstaafl.gws.uky.edu/~wildasin/pub/pub.html,2002.

[6]Jan K.Brueckner.Strategic Interaction among Governments:An Overview of Empirical Studies[J].International Regional Science Review,2003,26(2).

[7]I.Daria Crisan.An Empirical Investigation of Tax Competition Between Canadian Provinces[C].IAPR Technical Paper Series,2007.

[8]白雪梅.计量经济模型中若干具体问题的分析[J].东北财经大学学报,2003,(6).

[9]Brueckner.Strategic Interaction among Governments:An Overview of Empirical Studies[J].International Regional Science Review,2003,26(2).

(责任编辑/亦 民)

F224.7

A

1002-6487(2010)17-0084-04

袁浩然(1976-),女,湖南常德人,博士,讲师,研究方向:财税理论与政策。