后金融危机时代税法宏观调控的思考

2010-09-14张婉苏

张婉苏

(南京大学法学院,江苏 南京 210009)

后金融危机时代税法宏观调控的思考

张婉苏

(南京大学法学院,江苏 南京 210009)

在全球性金融危机的影响下,我国政府重视发挥税收作为宏观调控重要手段的职能,并且在将税收中性原则与税法宏观调控两者之间的关系理解为在相互联系与矛盾统一的前提下,运用税法和税收政策,调整经济资源的配置,促进产业结构的合理化,进而影响生产和消费领域,执行相应的宏观经济政策,实现国家政策性目标。

金融危机;税法宏观调控;税收中性

当前,国际金融危机从美国发展至全球,从发达国家传导到新兴市场,从金融领域扩散到实体经济领域,给世界各国经济发展和人民生活带来严重影响。据海关总署2010年年初发布的数字显示,2009年12月份,我国外贸出口同比增长17.7%,环比增长15%。其中,同比增速自2008年11月份以来首次实现正增长。受金融危机的影响,自2008年10月起我国外贸出口连续大幅下挫,11月份开始出现负增长。2009年上半年,累计降幅达21.8%。9月份起,出口降幅开始明显收窄,11月份降幅收窄为1.2%。在2009年出口商品中,自2008年8月份起连续7次调整出口退税率所涉及的商品合计出口6 760.2亿美元,同比下降16.4%。[1]海关总署有关负责人表示,2009年12月份进口和出口同比双双出现强劲增长,环比也呈现大幅增长,月度进口值创造了历史最高记录,月度出口值列历史第四高位,这表明了我国对外贸易在加速复苏。同时,进口的大幅增长,说明以税法为代表的宏观调控政策的效果已经显现。

胡锦涛总书记在金融市场和世界经济峰会上谈到,国际金融危机继续扩散和蔓延,在当前情况下,我们更要采取有力的措施,推动经济社会又快又好发展。随后政府确定了当前进一步扩大内需、促进经济增长的10项措施,其中一项就是在全国所有地区、所有行业全面实施增值税转型改革,鼓励企业技术改造,减轻企业负担1 200亿元。此外,国务院总理温家宝主持召开国务院常务会议研究决定四项实施措施,其中包括:提高部分产品出口退税率,调整部分产品出口关税等一系列以税收改革方式对经济所作出的宏观调控措施。

由此看来,国家将税法的宏观调控作用作为解决金融危机的一项重要举措来实施。那么运用税法宏观调控这一工具怎样解决问题,它的基本内涵是什么,在贯彻税法宏观调控的过程中又要遵循什么原则,以及遵循这些原则之后解决的成效又如何?

一、实施的具体税收宏观调控手段

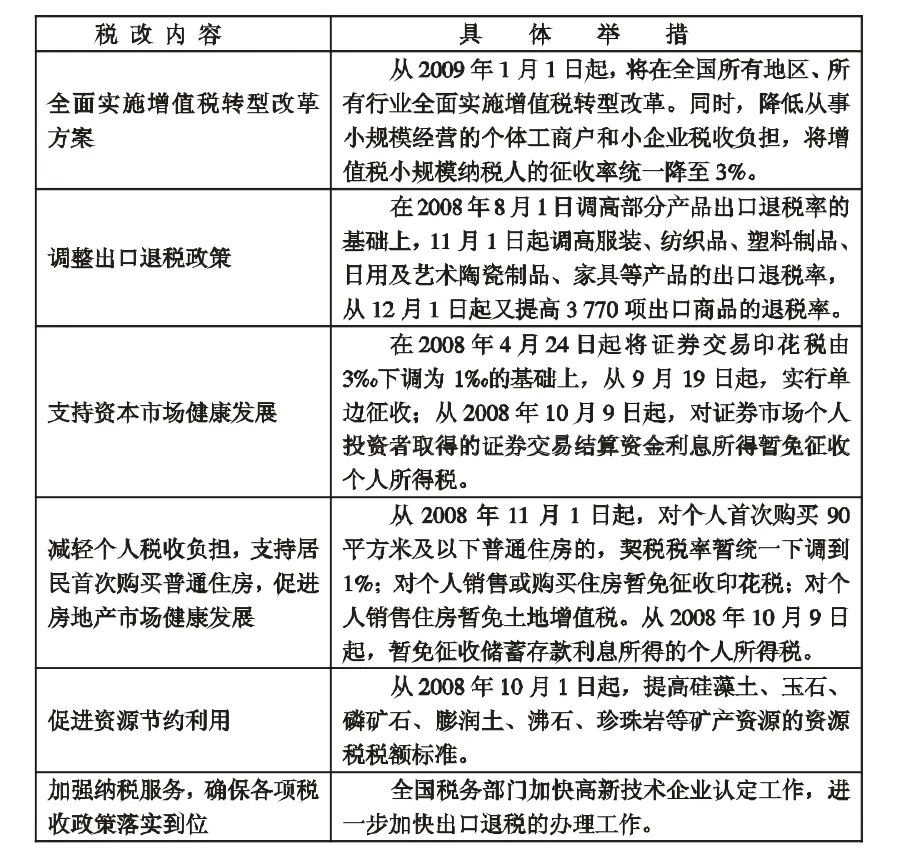

针对国家提出将税法宏观调控作为解决金融危机的一项重要解决思路之后,国家税务总局作出了一些列的改革及调整措施(表1):

从表中所列的税收调控措施来看,我国政府分别利用税收的宏观调控政策在税种、税目、税率的变化、减免税以及加征既定的分配关系,使资源在不同主体、行业、部门间流动,从而实现一定的宏观经济政策,以期达到预期的社会经济目标或特定目的,保障财政收入。

在宏观调控的整个体系之中,基于税收与经济发展之间不可分割的关系、以及税收制度中重大经济功能的本质内涵,税收调控成为了国家干预经济的一项重要手段既是必要的,也是必然的。其实质是政府运用不同时期、不同形态的市场机制,为了社会整体利益,通过税收手段对宏观经济运行进行的税收干预,对原有的利益分配关系重新进行调整,以确认和保障一种新的利益分配关系,是税收内在职能的一种外部效应。

从以上列举的措施来看,这些政策目标各有侧重,实现方式也是各不相同相同。由此可见,税收政策已经成为政府宏观调控的重要方式之一。从某种程度上来讲,税收政策的形成乃是整个税收调控的首要步骤,如果我们把税收调控视为国家通过税收来调控经济运行的一种特定的行为,那么,税收政策便是为实现特定的宏观调控目标而于特定时期制定和实施的一系列措施和策略。

表1 金融危机后税收改革的内容和具体举措

二、税法宏观调控的界定

税收是国家为实现其公共职能而凭借其政治权力,依法强制地、无偿地取得财政收入的一种活动或手段[2]。税法是国家权力机关及其授权的行政机关制定的调整税收关系的法律规范的总称,其制定主体是国家权力机关和由其授权的行政机关。税法的调整对象是税收关系,包括税收征纳关系、税收体制关系和其他税收关系;税法是调整税收关系的法律规范的总称,而不是其中某一部分或某一方面的法律规定[3]。税收作为社会经济关系,是税法的实质内容,而税法作为行为规范而言也可以视为税收的法律形式。因此,在某种程度上说,税法的功能等同于税收的功能。本文所要探讨的税法功能,也是在这个意义上展开的。

在我国,“宏观调控”是伴随着经济体制改革新出现的一个概念,随着1992年我国正式确立社会主义市场经济为改革的目标模式后,“宏观调控”一词成为使用频率越来越高的概念。此后在《宪法》(1993年修正)第15条明确写明:“国家实行社会主义市场经济。国家加强经济立法,完善宏观调控”。由此可以看出,“宏观调控”这一概念已经得到宪法的确认,完全转化为一个法律概念,具有法律上的合法性。所谓宏观调控是指国家通过定期发布经济运行的信息,并综合运用计划、经济政策和相关政策性工具,对社会经济中的各主体给予指导、鼓励、提供帮助和服务,引导或约束社会经济协调、稳定与发展,并间接影响和带动各经济主体的经济活动[4]。从狭义上讲,它仅指货币收支总量、财政收支总量和外汇收支总量的调节和控制;从广义上看,人们通常又把政府为弥补市场缺陷而采取的其他有关方面的宏观措施也纳入调控的范畴[5]。

宏观调控主要采取指导性的调节控制方法,调控主体从社会公共利益出发,为了实现宏观经济变量的基本平衡和经济结构的优化,按照特定的宏观调控目标,给社会经济活动者以指导、鼓励、帮助和服务,对国民经济所进行的总体调节和控制。宏观调控一般都不是直接针对于某些微观领域或某些个体,具有广泛性和普遍的适用性[6]。如果从法律表现形式上分析,宏观调控主要是政府制定指导性计划和产业政策,包括一系列各基本方面的综合性法律和许多单项法规。对于计划、财政、税收、金融等国民经济各职能方面,国家往往以综合性法律形式分别加以规定[7]。关于宏观调控在经济上的合法性问题,张守文先生认为“主要取决于经济上的合理性,实际上就是经济上的“合规律性”。从一定的意义上说,宏观调控的直接目标是解决经济运行中出现的问题,而其他的社会目标、政治目标,都是间接性的目标。如果国家的宏观调控行为符合经济规律,取得了较好的绩效,在总体上增进了社会福利,则该宏观调控就具有合理性,从而就会得到市场主体或社会公众的支持和拥护,获得合法性。因此,即使一些宏观调控行为不符合现实的法律规定,也会被认为是合理的,并能够得到理解和支持”。[8]对此,笔者赞同张守文先生对于宏观调控合法性的基本观点的,即宏观调控的合法性既包括在形式上合于法律的规定,也包括在实质上合乎经济规律。

为了实现宏观经济变量的基本平衡和经济结构的优化,调控主体往往从社会公共利益出发,引导国民经济能够持续、健康、协调发展,对国民经济所进行的总体调节和控制[9]。宏观调控不仅要提高经济总量,还要促进国民经济整体(包括区域之间,行业之间)协调、健康发展,它是国家干预经济生活的一种典型方式。因此,税收作为国家宏观调控的一种重要工具,为弥补市场失灵和政府失灵引发的经济失衡,实现社会总供给和总需求的平衡,在经济上进行合理性、合法性的税法宏观调控,也就具有了法律上的合法性。其有效运用有助于实现经济稳定、资源合理配置,可以调整社会分配,限制或激励某个行业的发展,同时,国家可以运用税法和税收政策,使资源在不同主体、行业、部门间流动,在调控国民经济总量的同时,还可以发挥包括税种选择、税率变动和税收优惠政策,调整经济资源的配置,促进产业结构的合理化,进而影响生产和消费领域,从而执行一定的宏观经济政策,实现国家的政策性目标。由于该调控行为也是国家实施宏观调控、促进经济发展、实现分配正义的重要手段,因此它会使政府的调控行为得到市场的遵从,经济能够得到平稳增长,达到社会整体经济效益的最大化。

三、税收中性原则和税法宏观调控之间关系的认识

税收中性的思想最早是由古典经济学家亚当·斯密提出的。他在著作《国民财富的性质和原因的研究》中提出,“自由放任和自由竞争”的经济政策是税收中性原则产生的理论基础。斯密认为,最好的税收就是征费最少的税收,最好的政府就是管得最少的政府;政府对市场经济的任何干预都必然会破坏市场规范和市场秩序,有损于资源的合理流动和最佳配置,从而降低经济效率。

而税收中性原则(Tax Neutrality)在19世纪末首次由英国新古典学派的代表人物阿弗里德·马歇尔正式提出。他对作为税收中性理论基础的税收超额负担进行了研究,从而实现了税收中性从古典启蒙思想到现代税收理论体系化转变的质的飞跃。他利用供需曲线与消费者剩余的概念,首次研究了税收可能带来的效率损失,提出了税收的“额外负担”的概念,并证明间接税的额外负担超过直接税,如果被课税的消费货物价格需求弹性愈大,则额外负担也愈重,从而使资源配置遭到扭曲。他认为政府对某些商品征税,就会使该商品价格上涨,由此导致消费者决策发生变化,放弃或减少对征税商品的购买,而去购买那些非应税商品。由于对商品进行课税,从而导致了原本由市场供求决定的均衡价格发生扭曲,由此造成纳税人除税额以外的福利损失即额外负担。商品的价格需求弹性越大,额外负担就越多。由于国家课税会在不同程度上影响资源有效配置,产生税收超额负担,他认为,国家课税不应造成纳税人税收以外的负担,理想的税制应使税收的额外负担减小到最低限度,税收不应影响纳税人的生产和消费决策,不扭曲资源配置。凡是影响价格均衡的税收都是“非中性”的,只有符合中性原则的税收才能保持均衡价格。他主张增加直接税,减少间接税,政府征税应尽量减少对经济的不正当干扰,使税收保持“中性”[10]。

从这个角度来看,税收中性原则就是狭义的税收效率原则。而这种狭义的税收中性原则是以完全的自由市场经济为背景,基于市场有效配置资源机制为理论前提建立起来的,反映的是亚当·斯密关于国家不干预经济,税收不应改变生产者和消费者的经济决策,不应扭曲资源配置格局;税收不应给纳税人产生额外负担,以促使社会经济效率水平和福利水平的增长;税收不应扭曲和破坏平等竞争的外部条件;不应干扰和扭曲市场机制的正常运行,让市场机制这只“看不见的手”发挥唯一作用的观点。然而在现实中,这种理想状态是不可能存在或实现的,因为绝大多数税收行为本身就会导致经济的的扭曲行为,而现实的市场经济存在很强的“外部效应”,具有宽广的“市场失灵”领域[11]。

税收中性原则要求市场能够自我调节时,税法制度不能超越市场配置资源而对市场运行施加不当干预,而税法宏观调控是国家利用税收经济杠杆对社会经济活动进行调节,通过税收手段去积极干预市场,有效实现经济稳定、资源合理配置,调整社会分配,限制或激励某个行业的发展,是国家实施宏观调控、促进经济发展、实现分配正义的重要手段[12]。故两者之间是否存在相互对立关系,成为学界长期争论不休的问题。

笔者认为应该从广义的角度理解税收中性原则以及税法的宏观调控的作用。

广义的税收中性原则可以从两个层面来进行剖析:第一个层面,税收中性原则可以等同于市场配置效率原则。而税法的宏观调控作用则应当遵循所谓的“次优原则”,即远离“完全避免扭曲”这一理想假设,从“尽可能地减少”税收制度对市场经济的扭曲的角度来理解。在明确征税存在的情况下,绝大多数开征的税种本身就会使得市场的正常运行得以扭曲,明确政府在开征该税种而获得相应税收收入的情况下,如何将税收所可能带来的效率损失降到最小,使税制有助于或较少干预市场经济的正常运转。从这一意义出发,税收中性原则就不等同于绝对的税收中性制度,而代表着税制设置应遵循市场经济内在要求的这一趋向。第二,税收中性原则还可以结合税收效率原则与税收公平原则加以理解。既然课税所带来的效率损失是客观存在的,那么任何税制设置就要一方面尽可能地减少这些效率损失 (即次优效率原则),另一方面又要尽可能地是纳税人公平地承担这些必要的税负(即公平原则)。从某种意义上来说,公平税负、平等纳税、为纳税人提供平等的税收环境也反映了税收中性的内在要求。

基于以上对于税收中性与税法宏观调控内涵的理解,笔者认为税收中性与税法宏观调控职能他们之间的关系是相互联系与对立统一的。首先,税收中性与税法宏观调控两者之间在对于税收中性作狭义理解的语境下存在着矛盾的一面,税收中性更多的是从经济角度出发,追求的是资源配置效率,强调不应征税而增加社会的“超额负担”,从而干扰和扭曲市场机制的正常运行,减少效率损失。当市场能够正常自我调节时,税收中性其实是一种能够维持市场优化配置资源状态的税收制度,体现了一种理想的自由税收秩序状态[13]。而税法宏观调控强调的是当市场失灵时,需要借助政府力量通过税制对经济的总量以及结构进行调节干预达到恢复优化配置资源的功能,故不可避免地会对市场行为主体产生“税收导向”。从这个层面上来看,税收中性强调的是微观的利益,而税法宏观调控更多的强调的是一种社会整体利益,这就是一对矛盾。同时,税收中性与税法宏观调控又存在统一的一面。税收中性强调的是从微观机制入手,通过设置能使额外负担与效率损失较小的税种结构来促使经济效率的提高,通过对那些不可避免的税负运用“看不见的手”进行公平分配来减少对市场经济的扭曲程度。而税法宏观调控强调的是从宏观角度来协调经济发展,达到促进经济增长,提高宏观经济效率的目标。宏观调控法律制度的设计初衷并非为了调控而调控,其价值取向目标乃是全面回复市场之自生自发秩序状态,以期保障经济自由,促进经济自由的实现,而不是限制自由[14],宏观调控关系最终往往要落脚于微观管理关系[15]。故从本质上来讲,这两者的根本目标是一致的,税收中性的作用是根本性的,而税收调控是税收中性原则的逻辑延伸和必然要求,这两者应当统一在市场经济内在规律的要求之上,统一在市场机制对一良好税制原则(尤其是效率与公平原则)相互配合的客观要求之上的。

事实上,良好的现代市场经济应是一种既能兼顾社会公平要求,又能达到经济效果最大化的一种运行状态。在现代西方经济学中,就有学者提出了各类在效率与公平之间达到最优结合的不同的社会公平函数,这同时也是现代市场经济法制的必然要求。

故从广义的角度上看,税收中性原则与税法宏观调控职能两者统一于市场经济效率与公平这两个原则,而要通过税制设置与税收政策两者共同作用达到最优结合的不同的社会公平函数,就必须考虑税收中性原则与税法宏观调控职能这两者间的内在需求。简之,即使不存在市场机制作用的“失灵区”,税法的宏观调控职能依然存在;即便存在市场机制的不完善性,广义理解的税收中性原则依然起作用。

四、结 语

我国政府将税法宏观调控作为解决金融危机的一项重要解决思路之后作出了一系列改革及调整措施来看,取得了一定的成效。

据国家统计局局长马建堂介绍,2009年中国民经济总体回升向好,据初步测算,全年国内生产总值(GDP)335,353亿元,按可比价格计算,比上年增长8.7%,增速比上年回落0.9个百分点。分季度看,2009年一季度增长6.2%,二季度增长7.9%,三季度增长9.1%,四季度增长10.7%。[16]国家财政部长谢旭人接受记者采访时提到,在外需严重萎缩的情况下,中国国内生产总值同比增长8.7%,“这充分表明中国政府为应对国际金融危机采取的宏观经济政策和一揽子计划是及时的、有力的、有效的”。并且还特别提到了在实施积极财政政策的过程中,中国政府重视发挥税收作为宏观调控重要手段的职能,实行了一系列结构性减税政策。预计将减轻企业和居民负担约5 500亿元。通过实施结构性减税政策,减轻了企业和居民税收负担,促进企业扩大投资,增强居民消费能力,为拉动内需、促进增长、调整结构发挥了积极作用。

根据财政部2010年最新公布的2009年度数据表明:在增值税方面,2009年国内增值税收入18,481.24亿元,同比增长2.7%,比2008年增速低20.6个百分点,占全部税收总收入的比重为31%。2009年国内消费税实现高速增长,完成4,759.12亿元,增收2,190.85亿元,同比增长85.3%,比上年增速加快68.9个百分点。消费税占税收总收入的比重为8.0%,比2008年提高了3.3个百分点。消费税收入高速增长的原因主要在于成品油、烟、酒等产品消费税政策带来的增收。2009年企业所得税收入总体保持增长,09年企业所得税累计收入11,534.45亿元,比上年增收358.82亿元,同比增长3.21%,企业所得税收入占税收总收入的比重为19.38%。此外,国家陆续出台的放松二手房贷款、降低首付比例、降低契税税率、对个人销售或购买住房暂免征收印花税、对个人销售住房暂免土地增值税下调商品房项目资金比例等激励政策,带动2009年契税收入同比增长32.7%[17]。

从上述数据可以看出,我国成功运用了税法的宏观调控这一工具,立足于当下我国的经济发展和经济结构现状,鼓励和限制、影响和调节企业以及个人的经济活动。在保持政策目标一定延续性的基础上,既要着眼于经济和社会公平,调节收入水平和财产数量,合理税收负担,又要注意提高社会经济效率,减少对市场机制的干扰,充分发挥税收调控的整体效应,实现了社会整体经济效益的最大化。

由此可以看出,税收作为一种强制和无偿的国家占有,总会对纳税人的经济选择或经济行为造成一定的影响。现实生活中,税收中性只是一种理想的说法,税收对经济的影响不可能只限于征税数额本身而保持“中性”,也就是说,税收额外负担的发生通常是不可避免的,税收本质上是“非中性”的。倡导税收中性的实际意义在于尽可能使课税效率趋于最优化,尽可能地减少,而不可能完全避免税收对经济的干扰作用;尽量降低,而不可能完全取消因征税而使纳税人或社会承担额外负担。

尽管政府在国民经济运行过程中往往把税收作为调控经济的主要手段,但这并不意味着对于税收中性的否定,也并不意味着税收中性原则在税制设计、改革与实施过程中失去意义。当今世界上没有一个国家的税制是纯中性的,但税收中性原则并没有因此受到否定,相反它在实行市场经济国家的国民经济运行过程中的调控作用却越来越受到重视。

此外,税法宏观调控也必须控制在一定的范围内,因为税收对纳税人造成的利益损失要达到一定的“度”,才会改变和扭曲其经济决策或行为而产生负效应,这个“度”就是以不干扰市场对资源配置的基础性作用为前提的。把税法调控限制在合理的范围内,不会给纳税人造成更多的额外负担或负效应,此外还需与税收中性的目标相结合,二者从不同的角度,以不同的形式发挥功效相辅相成,使纳税人的税收经济效率达到最大化。反之,一旦超过了一定的限度,就会与税收中性的目标背道而驰,从而产生额外负担或负效应。

同时,在制定与执行税收政策的过程中,一方面税收应尽可能避免对市场机制的干扰,坚持税收中性原则,努力减少税收的额外负担;另一方面,还要实施必要的税法宏观调控,以获取最大的税收额外收益,最终通过两者的共同作用使额外负担最小化和额外收益最大化达到税制的最优化。税收中性与税法调控应该是双管齐下,同时并用,这样才能收到最佳的经济效益。

[1]我国2009年12月出口增速实现转“正”[EB/OL].新华网,http://news.xinhuanet.com/fortune/2010-03-10.

[2]张守文.税法原理[M].北京:北京大学出版社,2008.7.

[3]李昌麒,刘瑞复.经济法[M].北京:法律出版社,2004.210.

[4]漆多俊.转变中的法律——以经济法为中心视野[M].北京:法律出版社,2006.

[5]王先林.略论我国宏观调控的法治化[A].刘文华.宏观调控法制文集[C].北京:法律出版社,2002.

[6]洪治纲,汪鑫.论宏观调控法的概念和特征[J].法学杂志,2002,(1).

[7] 漆多俊.宏观调控法研究[J].法商研究,1999,(2).

[8]张守文.宏观调控权的法律解析[J].北京大学学报(哲学社会科学版),2001,(3).

[9]王全兴,管斌.宏观调控法论纲[J].首都师范大学学报,2001,(4).

[10]漆思剑.剔除附属性:经济学之宏观调控的经济法改造——兼论国家投资经营法与宏观调控法的区别[J].政治与法律,2009,(3).

[11](英)马歇尔.经济学原理[M].北京:商务印书馆(第8版),105-176.

[12]李昌麒.论市场经济、政府干预和经济法之间的内在联系[A].杨紫煊.经济法研究:第1卷[C].北京:北京大学出版社,2000.70.

[13]杜伟.宏观调控法中的税法思考[J].山东行政学院学报,2005,(5).

[14]李刚.论税收调控法与税法基本原则的关系[J].厦门大学学报(哲学社会科学版),2008,(3).

[15]刘大洪,张剑辉.税收中性于税收调控的经济法思考[J].中南财经政法大学学报,2002,(4).

[16]李昌麒,胡光志.宏观调控法若干基本问题范畴的法理分析[J].中国法学,2002,(2).

[17]国新办介绍2009年国民经济运行情况[EB/OL].新华网.http://www.xinhuanet.com/zhibo/20100121/zhibo.htm,2010-03-20.

[18]2009年税收收入增长的结构性分析[EB/OL].中华人民共和国财政部网站,http://szs.mof.gov.cn/zhengwuxinxi/gongzuodongtai/201002/t20100211_270552.html,2010-03-20.

【责任编辑:张西山】

Abstract:Under the impact of the global financial crisis,the Chinese government put emphasis on the role of tax revenue as an important function of macro-control.Furthermore,under the premise of understanding the relationship between the principle of tax neutrality and tax macro-control as interrelated at the same time contradictory and unified,the government employ the tax law and tax policies to readjust the allocations of economic resources,promote the rationality of industrial structure,and so as to influence the production and consumption fields,implement corresponding macro economic policies and to finally achieve the goals of the policies of our country.

Key words:financial crisis; macro-control of tax laws; tax neutrality

Reflections on the Macro-Control of Tax Laws in the Post-Financial Crisis Era

ZHANG Wan-su

(School of Law,Nanjing University,Nanjing,Jiangsu,210009)

DF 432

A

1000-260X(2010)06-0095-06

2010-08-02

张婉苏(1977—),女,江苏苏州人,南京大学法学院讲师,南京大学博士生,从事经济法研究。