2010年铜走势分析与展望

2010-09-14梁丽娟

□文/梁丽娟

2010年铜走势分析与展望

□文/梁丽娟

Analysis on Copper Price Trend and Prospects in 2010

一、铜走势回顾

自2003年以来,工业品相对所有商品的涨幅略高,比值在1.2左右;金属相对工业品的涨幅明显较大,达到1.7倍的比值。工业品的良好表现体现了资源的稀缺性。从2009年至今,受宽松货币政策和经济复苏的影响,有色金属触底回升,其中铜的涨幅最高达到150%,其次是铅、镍、锡、锌和铝。2010年,受制于政策的逐步退出,有色金属的上涨受到抑制,而镍因不锈钢市场复苏以及资金的青睐表现抢眼。

2003年以前,铜基本运行在每吨1 000~3 000美元的区间内。2003年以后,铜基本运行在每吨3 000~9 000美元的高位区间内,后续料继续维持在该区间内运行。

2009年有色金属的走势在次贷危机的影响下,我们一般解读为“不差钱”行情。铜价的上涨得益于流动性的带动和经济的触底回升。对于2010年的走势,经济复苏过程中将伴随政策的调控,价格面临政策退出与经济复苏速度的双重博弈。

二、经济复苏仍在继续进行中

2010年注定是复苏中伴随着政策调整。来自中国、美国以及欧洲各国的经济数据均显示,在政策的刺激下全球经济已经开始复苏。

由于在1月和2月受到各国超宽松政策逐步退出的刺激,欧美部分领先指数出现短暂回落,其中中国连续2个月回落、美国1个月。在3月份指数再度强劲上涨并基本恢复到危机前的水平。但欧美市场的高失业率现状仍未得到缓解,制约着政策退出的时间和步伐。

美国经济的向好在中线继续支撑美元的走强,欧洲偏弱的格局也将对美元的走势构成一定的提振。因美元上行和商品价格上扬同时反映经济好转,市场对美元的敏感程度有所减弱。而由于金融危机时期各国政府财政、货币政策非常规的大规模刺激而引发的欧洲主权债务问题,将难以像之前迪拜发生的债务危机一样在短短的数周之内得以解决。

在中国,固定资产投资从2009年的34%下滑到2010年的26%,最新公布的3月份数据为25.6%。房地产开发投资仍呈现快速增长势头。在国内超预期出台紧缩政策的影响下,固定资产投资已开始出现回落。

区域振兴成为带动经济发展的新热点,仅2009年国家就批准了11个区域发展规划。区域规划的目的是在以大城市为中心的前提下,实现城乡一体,带动区域经济发展,实现城乡经济协调发展。此举试图扭转中国过度依赖外贸的外向型发展模式,向多元化发展,新一轮的区域改革试验也开始探索产业各自不同的发展道路。

目前,美国政府可能采取的延迟公布汇率操纵国名单、中美战略经济对话以及G20会议等都将引发人民币的升值。预计2010年人民币将升值3%~5%,最早将于4月份启动,方式是渐进式而非一次性。

三、加息周期与铜价的关系

当前,各主要经济体何时采取紧缩政策和提高基准利率水平是市场关注的焦点。由于利率上涨往往伴随经济的逐步好转,从而带动市场对铜的需求,所以利率的上涨周期往往与铜价的上涨周期相吻合。

2004年,中国的牛市正是由前三年的低利率和经济的快速发展催生而来,其加息周期正好与2003年的商品牛市基本吻合,又伴随着美国的频频降息,铜价开始见顶。我们猜想在目前的低利率状态下,随着印度等国经济的崛起,是否会再次出现牛市。过去的三个月里中国货币供给出现下滑,将逐步退出在危机中采取的宽松政策,并开始控制通胀和防止资产泡沫的扩大。而逐步推出的紧缩行为,实际上有助于支撑稳定长期的经济增长。

危机当中,美联储采取定量宽松的货币政策,这在很大程度上导致美元基础货币过度膨胀。如果流动性工具的退出和资产购买计划的完成无法促使基础货币减少和料增加的通胀预期,其可能会引发加息。自去年3月份起,美国流动性工具开始大量下滑,存量大致回落到雷曼兄弟破产前的水平。目前国债购买已经完成,机构债在去年11月的议息会议已被降至1 750亿美元。美国在今年二季度末或者三季度初可能加息。从历史经验来看,超低利率很有可能在中期内再度推升资产价格泡沫。

澳大利亚央行4月6日上调25个基点升至4.25%,暗示对经济复苏的信心增强,并有意在未来让利率逐步回归正常水平。央行的基准利率已回升至2001年12月份触底前的利率周期低点。这是澳大利亚央行自2009年10月份以来第五次加息。

印度央行3月19日出乎市场意料的宣布加息,把回购利率和反向回购利率上调25%,以控制通胀预期,防止通胀水平进一步攀升。

四、供给相对大于需求

2010年2月铜精矿进口57万吨,同比增长29.5%;1月为59万吨,同比增长15.6%。2009年全年为615万吨,年内最大值为66万吨(6月)。冶炼企业的扩张使铜精矿的进口维持平稳增长态势。

2010年2月废铜进口28万吨,同比增长27.3%;1月为33万吨,同比增长83.3%。2009年全年为399万吨,年内最大值为45万吨(7月)。铜价的大幅上涨以及维持在高位令废铜进口量有所增长,预计同比增长30%。

2010年2月精炼铜产量为35.8万吨,同比增长11.9%;1月为34.3万吨,同比增长19.9%。2009年全年为426.3万吨,2008年370.3万吨,同比增长15%。持续增长的精铜产量表明国内精炼铜生产的景气度仍在持续。

2010年2月未锻造铜进口量(含合金)25.9万吨,同比减少9.3%;1月为22.7万吨,同比增长12.4%。2009年全年为346.5万吨,去掉合金为311万吨。2008年为170万吨,同比增长约100%。进口减少的原因与两市比值以及人民币升值预期有关。

上海期货交易所库存在今年1月份扩容之后出现大幅上涨。目前16万吨的库存水平是历史的最高值。我们普遍将表观消费定义为生产+净出口+/-上期所库存变化。2009年表观消费量约734万吨(剔除国储的23.5万吨),2008为541万吨,同比增长35.7%;不剔除国储为同比增长40%。

2010年2月铜材产量59.4万吨,同比减少11.6%;1月为73.7万吨,同比增长73.9%。2009年全年为972.9万吨,2008年为780.7万吨,同比增长25%。经济的复苏带动铜材产量继续维持高增长。

2009年精铜表观消费量734万吨,2008为541万吨,同比增长35.7%;2009年铜材全年为972.9万吨,2008年为780.7万吨,同比25%。在这种情况下,未公布的库存量料是否相对较大?江西铜业在记者会上推断未公布公库存为180万吨;麦格理银行认为是70万吨左右;公开资料显示中国国家物资储备局已买入23.5万吨铜。笔者按照同比关系推测大概有58万吨。

2010年2月电力电缆产量为180万千米,同比增长36.02%;1月为204万千米,同比增长87.47%。2009年全年1 278万千米,2008年全年1 154万千米,同比增长10.7%;2010年2月变压器产量为7 733万千伏安,同比减少16.2%;1月为8 989万千伏安,同比增长15.6%。2009年全年1.28亿千伏安,2008年全年1.15亿千伏安,同比增长11.3%。预期2010年国家电网设备投资较去年下降26%左右。

2010年2月空调产量为657万台,同比变化不大;1月为786万台,同比增长100%。2009年全年8 855万台,2008年全年8 462万台,同比增长4.6%;2010年2月家用电冰箱产量474万台,同比增长25%;1月为502万台,同比增长90%。2009年全年5 987万台,2008年全年4 574万台,同比增长30%;仍维持了高景气度,而且仍将会继续。

2010年2月汽车产量为122万辆,同比增长50%;1月为161万辆,同比增长144%。2009年全年1 376万辆,2008年全年932万辆,同比增长47.6%。汽车市场继续兴旺。2010年1~2中国房地产开发投资完成额3 144亿,同比增长31%。2009年全年36 232亿,2008年全年30 580亿千伏安,同比增长18.4%,整体仍将维持增长。

铜在危机中未跌破成本,其生产维持了平稳的增长。2009年国内破纪录的进口量大大提升了国内的供给能力,令表观消费数据出现大幅增长。因下游消费增速小于表观消费的增长速度,其中可能有较大库存并未公布,而2010年的供需情况不能消化该部分库存。

五、资金对铜的偏好助推铜价上行

ITFS自2000年以来成为收益良好的投资工具。尽管基金流入不如2009年那样强劲,但仍然有新基金资金持续流入。当前保持的健康流入状况表明,尽管出现波动,投资者仍认为价格会有进一步的上升。基金持仓变化也从侧面印证了市场信心的恢复,相比2月的大幅减仓,3月的CFTC持仓也有所增加。铜价稳定在当前的高位窄幅波动,等待明确的旺季信号,蓄势待发。

目前,伦敦市场的持仓量水平处于历史相对高位。资金的青睐仍是影响2009年走势并对2010年走势构成支撑的主要原因之一。2009年国内超级宽松的货币政策带动资金在沪铜市场进行投资,导致持仓量迅速扩大。持仓量的变化对价格的影响在逐步增加。

截止4月2日,国内期货市场总体资金容量564亿元,为历史最高值(持仓保证金总量)。如果按照30%的持仓比例计算,总体市场资金约1 880亿元。2009年初为150亿元,同比增长376%,资金对市场的影响正在加大。

资金是逐利的。从2009年开始,伦铜价格的上涨伴随持仓量的增加暗示了资金涌入对价格的影响。国内超宽松的货币政策致使大量资金涌入期货市场。铜因为金融和商品的双重属性成为被资金追捧的明星。

截止4月2日,金属市场资金总容量261亿元,是自2008年以来的最高总资金,其中铜占48%。

六、2 0 1 0年后三个季度走势展望

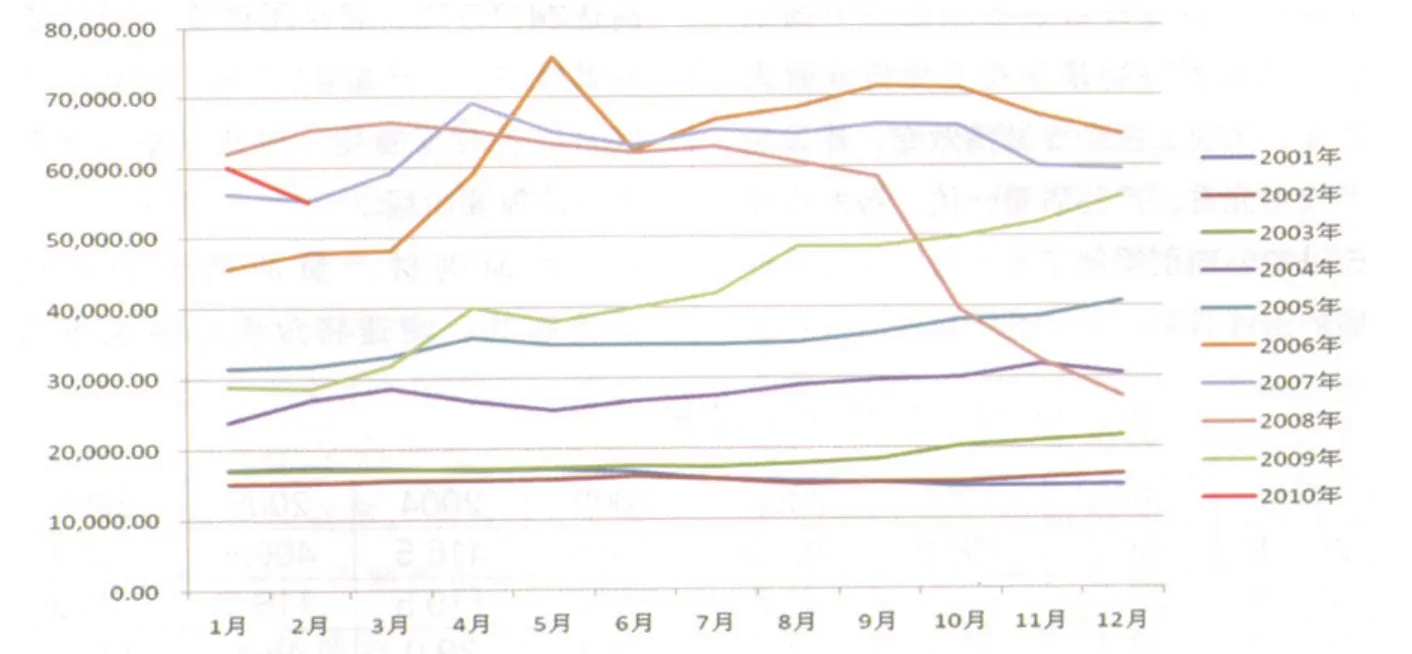

2001~2009年的行情走势有季节性特征,六年顺季节,两年逆季节。在2010年市场回归常态后,影响铜价的季节性因素或将再次出现,如图1所示。

近10年铜的月度均价数据显示,每年的5月和9月容易出现年内高点,与之相对应的是两个季节性消费旺季。从二季度高位震荡来看,三季度价格的不确定性略多,基于消费偏淡季、宏观经济的反复性及货币政策的紧缩性将会导致超过预期,而四季度多半会再度走好。2010年铜的均价会明显超越2009年,与2008年持平将是大概率事件,要达到2007年的高度景气估计很难实现。

政策因素及外围宏观经济走势将是影响2010年铜价最不确定的因素。预计铜价二季度6 500~8 500美元/吨,三季度6 000~7 000美元/吨,四季度6 000~7 500美元/吨区间;铜价二季度52 000~67 000元/吨,三季度48 000~56 000元/吨,四季度48 000~60 000元/吨区间。

对比2009年同期情况,2010年二季度的沪伦比值仍有望利于进口,但恐难达到去年四、五月份的高度。2009年上半年期现价差最高时曾到2 500,下半年期现价差开始收窄,自2009年10月至今期现价差开始转入贴水。从2007年到现在,SPSS统计显示均值在183。目前这种贴水的期现价差结构更适合买现货抛售期货。

假设连三(3月远期)及连四(4月远期)合约价差收敛时间为一月,均价为60 000元/吨,套利成本:

仓储费:0.4元/吨/天,一个月为0.4×30=12元/吨。沪铜连四合约价格高于连三12元/吨为合理价差。

交易手续费:按万分之三计算,约10.5元/吨(单边),双边计算则为36元/吨。

资金利息:6 0 0 0 0×1 3% ×5.04%×1/12≈32.76元/吨/月。

合计约81元。

应该说只要价差超过100元/吨,基差结构就对空头有利。而现在的基差是运行于较高区间,有利于空头迁仓。

目前比值不利于进口,期现基差基本正常,抛远月买近月有利可图。既使在相对震荡的市场当中,企业依然可以通过在多个市场组合头寸而获得更好的收益。不管是进口、销售还是采购,充分了解内外两个市场的走势,了解期现价差和跨月基差的关系,能帮助企业做得更好。

图1 近10年沪铜走势的叠加图

book=21,ebook=45