业绩预告与上证50成分股的市场反应模式研究

2010-09-07张新铭

张新铭

【摘要】 上证50指数成分股在业绩预告披露事件窗口表现出的累计超额报酬率均呈现近似“M”形状,累计超额报酬率变动方向与业绩预告类型一致,与预告业绩增幅相关性不强,预告业绩优劣与异常交易量成正相关关系,业绩预告披露当日及后一个交易日市场反应显著,机构投资者存在利用个人投资者的非理性进行短线交易的行为,中小投资者及监管层应充分重视业绩预告信息。

【关键词】 业绩预告; 上证50指数成分股; 市场反应模式

一、引言

业绩预告的目的是提前释放业绩风险,避免在会计报告正式公布时公司股票价格出现大幅波动,以保障中小投资者信息弱势群体的利益。上证50指数成分股是上海证券市场市值规模大、流动性强,又最具有市场影响力的龙头企业。在价值投资时代,上证50已成为蓝筹股的代名词,也是主流机构持仓的风向标,历来是机构投资者投资标的的首选,机构投资者往往重仓持有。机构投资者作为一种重要的投资主体,被监管部门期望为稳定市场的力量。那么,由机构投资者重仓持有的上证50指数成分股在业绩预告披露后会出现什么反应?是否如大多数观点所述:机构投资者的交易行为增大了股市的波动水平?作为机构投资者主体部分的证券投资基金自产生以来一直被认为倾向于短线操作,那么,通过业绩披露事件是否能观察到些许迹象?孟卫东与陆静(2000)以年报为样本,从年报披露前后反应系数差别提出市场存在深厚的投机成本,机构投资者有利用内部信息操作市场的空间。蒋义宏等(2003)对2001年度业绩预告披露的市场反应进行了实证研究,研究结果表明,市场在业绩预告披露前后会作出反应,预告类型与预告前后平均累计超常报酬率的符号和高低存在逻辑上合理及统计上的显著相关性,得出了上市公司业绩预告具有信息含量的结论。国内关于盈余信息披露的研究大多关注信号传递效应及所体现出的信息含量问题。较有代表性的还有赵宇龙,杨德明与林斌,宋璐与陈金贤等。

已有研究结果显示,业绩预告起到了提前释放风险、避免股价波动的积极作用。但是,预告业绩的优劣是否导致上证50指数成分股股价波动的差异?波动的模式是否存在共性?业绩优劣能否通过市场表象提前辨认?机构投资者在股价波动模式中所起的作用如何?本文采用事件研究法,将对这些问题展开研究。

二、研究设计

(一)样本选择

本文样本选取2007年1月1日至2009年6月30日期间所有上证50指数成分股的业绩预告。之所以选取此时间段是因为上证50指数在此期间完成了牛熊转换的一个周期,可以更全面地了解机构投资者的投资策略。上证50指数每半年调整一次成份股,根据新股上市交易后的影响力也可进行临时调整。研究期间上证50指数样本股共调整12次,涉及28只股票,占上证50指数样本股的56%。

研究期间共发布业绩预告144次,有效样本(公布具体变动数据)129个,15个没有具体数据。依据有效样本中的预告业绩变动幅度,分为三组,组1是增长幅度大于100%,有49个;组2是增长幅度大于0小于100%,有56个;组3是负增长,有24个。这些数据来自中国上市公司资讯网、和讯网。股价、成交量、上证50指数数据来自中原证券交易系统。

(二)研究方法

本文采用事件研究法来分析业绩预告对上证50指数成分股的价格、交易量的影响。业绩预告事件窗口的选择:以业绩预告的公告日确定为事件发生日,如果公告的发布日为非交易日,则事件发生日顺延至下一个交易日。事件窗口共选41天,选取公告日前15个交易日和公告日后25个交易日;对股价的影响用个股超额报酬率表示,计算方法是股票的超额报酬率等于该股实际收益率减去“正常收益率”,正常收益率指上证50指数在该时段的收益率;对交易量的影响用平均成交量比率表示。

三、实证检验与分析

(一)业绩预告披露在事件窗口引起股价超常波动

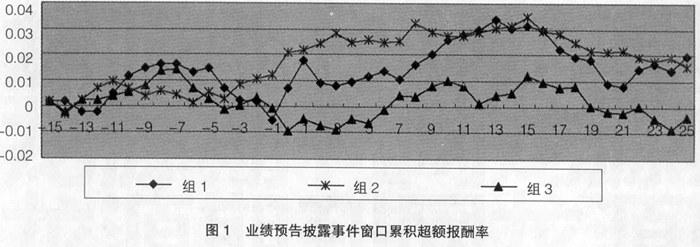

组1股价波动最剧烈,标准差为0.005,平均超额收益率最高值与最低值相差21%;组2股价波动最小,标准差为0.003, 平均超额收益率最高值与最低值相差14%;组3股价波动居中,标准差为0.004,平均超额收益率最高值与最低值相差15%。与杨德明等的研究结果一致,业绩预增的组1和组2,在事件窗[-15,25]获得的累计超额报酬率为正,业绩预减的组3,在事件窗[-15,25]获得的累计超额报酬率为负,但是,均未通过显著检验(图1)。这主要因为上证50指数在2007年1月至2009年6月期间,走出了由牛市到熊市转换的行情,资金供给等非价值因素对股价影响较大,机构投资者采取了趋势投资策略。

(二)业绩预告披露日及后一个交易日市场反应显著

上证50指数成分股股价对业绩预告披露反应强烈,尤其在公告日当天及后一个交易日,平均超额收益率发生了明显变动。业绩预告当天,三个组的平均超额收益率分别为1.2%、0.9%、-0.8%,组3通过了0.01的显著性检验,说明对业绩预减的成分股投资者采取了以卖出减持为主的策略,导致股价疲软。业绩预告后一个交易日,三个组的平均超额收益率分别为1.1%、0.1%、-0.8%,组1、组3分别通过了0.05的显著性检验,说明投资者对预增一倍以上的成分股进行了买进,而对业绩预减的成分股进行持续抛售,导致股价一强一弱。市场反应显著的原因是,业绩预告将公司的经营情况准确地披露给所有投资者,吸引噪音交易者积极参与,或买入或卖出,达成或涨或跌的走势。业绩预告前一个交易日,三个组的平均超额收益率分别-0.7%、0.1%、-0.04%,与业绩预告披露当天及后一个交易日比变动值最小,都没能通过显著性检验。此种原因可归结为,噪音交易者尚不能完全预见公司财务的准确情况,参与交易谨慎。

(三)业绩预告披露在事件窗口反应模式相同

不管是组1、组2还是组3,在业绩预告事件窗口累计超额报酬率均呈现近似“M”形状。组3以业绩预告日为左右倒“U”形的分水岭,组1以业绩预告前一交易日为左右倒“U” 形的分水岭,组2以业绩预告前六交易日为左右倒“U” 形的分水岭。股价由上升到下降再由上升到下降产生了一次交易性机会,机构投资者完成了由收集筹码再到派发的过程。这既反映业绩预告信息存在信息提前泄露问题,也反映机构投资者是短线交易的参与者。

不同的是,业绩预增的两个组能在以后的三周内创出累计超额报酬率的新高,而业绩预减的组3则不能超出前一个累计超额报酬率的高点。自业绩预告日起,增幅最大的组1累计超额报酬率反弹幅度最大,增幅次之的组2反弹幅度次之,业绩预减的组3反弹幅度最小。

(四)预告业绩优劣与异常交易量成正相关关系

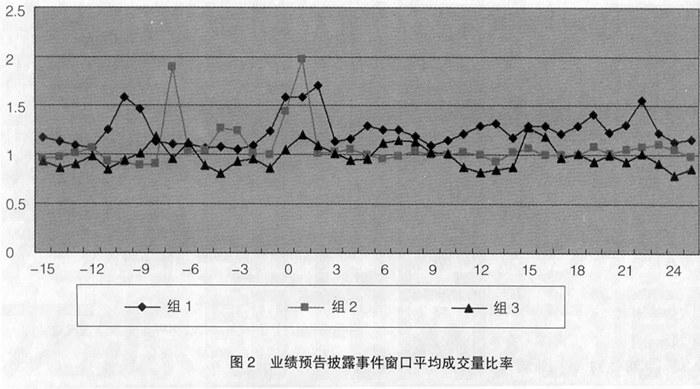

异常交易量对预告业绩优劣有很强的解释力,异常成交量与业绩预增幅度成正相关关系,即在业绩预告披露后,业绩预增幅度越大,异常交易量越大,业绩预减的公司异常交易量最小,业绩居中的异常交易量也居中。组1的异常交易量为1.287,交易量显著大于1,且通过了显著性为0.05的检验;组2的异常交易量为1.07,组3的异常交易量为0.996。这说明机构投资者更青睐业绩增长型股票,对业绩负增长的成分股票则采取回避或减持策略。在业绩预告披露前,此种差异表现就比较明显,组1、组2交易量均出现脉冲式量堆,组3交易量总体上呈萎缩状态(如图2)。此可印证上述推论,机构投资者预先掌握业绩变动信息,提前大量买入或持续减持。从业绩预告披露日到第15个交易日,则出现累计超额报酬率增加而异常交易量比率变动平稳。同业绩披露前比较,成交量有较大下降,出现价升量平。从第15个交易日开始,三个组均出现累计超额报酬率下降,但异常交易量比率变化不同,组1、组2出现价跌量增,组3出现价跌量缩。

四、结论与建议

业绩预告披露在事件窗口对上证50指数成分股的累计超额收益率与平均成交量比率的影响是显而易见的,通过上述统计分析,结论如下:

第一,机构投资者对公司业绩变动方向态度鲜明,但对增幅比率不敏感。预告业绩增幅为正的在事件窗口的累计超额报酬率为正,预告业绩增幅为负的累计超额报酬率为负,业绩是否增长是机构投资者进行投资决策的主要依据。对业绩增幅大小机构投资者并不看重,增幅超过一倍的与不到一倍的成分股累计超额报酬率没有明显差异。

第二,业绩预告具有信息含量且存在信息传递效应。自业绩预报信息披露日始,不管预告的业绩增加与否都会刺激股价产生一定的正的累计超额报酬率。业绩正增长的成分股在预告日后股价表现强势(略有不同的是增幅大的涨幅稍大),待涨到某个幅度后股价反转。业绩负增长的成分股在预告日后股价也表现强势,原因是前期股价跌幅可观价值显现,与前述相同的是涨到一定幅度后股价也将倒转。上证50指数成分股在公开信息作用下,同样存在反应不足与反应过度。

不仅在预告业绩后会出现正的累计超额报酬率,股价的倒转关节点也基本相同,发生在业绩预告日后的第15个交易日左右,这证明业绩预告影响股价的作用是缓慢的存在信息传递效应。

第三,业绩预增产生交易性机会。结合图1与图2可以看出,机构投资者在利用业绩预增产生的交易性机会。经过披露前、披露日至第15个交易日或第16个交易日后三个阶段,机构投资者完成了筹码由收集再到派发的过程,存在利用个人投资者的非理性进行短线交易的行为。

上证50指数成分股的业绩预告产生了显著的市场反应,影响到中小投资者的利益及公平、公正、公开监管原则的实施,市场各方必须重视业绩预告披露,以提高市场效率。

第一,业绩预增的成分股在事件窗口获得正的超额收益,业绩预减的出现负收益。中小投资者选择上证50指数成分股若想获得超额收益,除了加强公司基本面的研究,跟踪上市公司信息披露外,从平均成交量比率大于1的表象中也可提前获得利好信息,而对平均成交量比率小于1的股票应尽量回避。另外,可利用业绩预告披露带来的股价走势特点把握交易性机会。

第二,业绩预告披露造成股价在短期内的异常波动,这反映市场仍存在利用内部信息操纵股价的嫌疑。目前,沪深证券交易所已对定期报告披露时间进行预约,但对业绩预告尚未有时间约定。上海证券交易所可参照定期报告预约披露时间安排方法,对业绩预告实行预约披露,进一步使信息公开透明。

机构投资者的交易行为在一定程度上增大了股价的波动,应该加强对机构投资者中重要主体的基金投资行为的监控和引导,引入差异化交易机制,在上证 50 成份股上实行 T+0 回转交易,在一定程度上发挥机构投资者的市场稳定功能等。●

【参考文献】

[1] 孟卫东,陆静.上市公司盈余报告披露的特征及其信息含量[J].经济科学,2000(5):55-59.

[2] 蒋义宏,童驯,杨霞.业绩预警公告的信息含量[J].中国会计与财务研究,2003(4):24-29.

[3] 赵宇龙.会计盈余披露的信息含量——来至上海股市的经验数据[J].经济研究,1998(7):36-40.

[4] 杨德明,林斌.业绩预告的市场反应研究[J].经济管理,2006(8):26-31.

[5] 宋璐,陈金贤.我国上市公司年报业绩预告对股价影响的实证研究[J].商业研究,2004(19):127-130.