实际有效汇率对农产品进出口影响的分析

2010-09-05沈阳职业技术学院马洪涛

沈阳职业技术学院 马洪涛

1 建立模型

2005年,我国开始实行以市场供需为基础的有管理的浮动汇率制度。研究实际有效汇率对于我国农产品进出口的影响有着重要的现实意义

为了能够更精确的反应汇率对农产品的影响程度,就方程的建立提出以下两个假设前提:(1)短期内农产品的价格只受到汇率的影响。(2)贸易额与贸易量同步运行。即当人民币贬值后,如果贸易量增加则贸易额也同步增加。关于函数的具体形式,本文采用C-D形式的函数建立实际有效汇率对农产品进出口商品的需求函数,即:EXi=A·rxiα·GDPWiχ,IMi=B·rmiβ·GDPiδ。其中,EX2和IM2分别代表我国农产品各年的名义出口额和进口额,rxi代表各年农产品出口的实际有效率,rmi则表示各年农产品进口实际有效汇率,GDPwi是各年世界GDP,GDPi为各省年度GDP,t均表示时间。因此,α为出口汇率弹性,因为假设国内外价格水平不变,α为出口价格弹性,x为出口收入弹性,β为进口汇率弹性(进口价格弹性),δ为进口收入弹性。

为了更加准确、真实地反映消费者实际收入水平的变化和农产品实际进出口额的变化,以及汇率变动的影响,本文采用消费者物价指数(CPI),来剔除通货膨胀的影响因素,以实际收入水平和实际进出口来代替名义,即:

其中CPII为我国消费者物价指数,CPIwi为世界消费者物价指数,其中ux、um为误差项。

根据J曲线理论,函数考虑汇率作用的时滞效应,当年的贬值可能会影响到今后几年的进出口量。因此,模型的调整得到一年滞后期的影响方程为:

其中y和η分别表示滞后一年的出口汇率弹性系数和进口汇率弹性系数。

2 面板数据模型的选取

面板数据模型既能反映某一时期各个个体数据的规律,也能描述每个个体随时间变化的规律,集合了时间序列和截面数据的共同优点。按照对系数设定的不同,可将面板数据模型分为三种情况。

变系数模型(截距和回归系数都不同)

变截距模型(截距不同,回归系数相同)

混合模型(截距和回归系数都相同)

本文旨在通过对面板数据的回归分析,得到进口和出口的汇率弹性,从而计算马歇尔勒纳条件,以此说明我国实际有效汇率对农产品进出口的影响,而在变系数模型中无法做到这一点,并且本文的时间跨度为12年,使用变系数模型并不能体现面板数据相对于时间序列的优点,并可能因样本数量的限制而造成伪回归结果。在混合模型的变截距模型之间,本文更符合哪一种模型,则通常使用协方差分析检验,原假设如下:H0:α1=α2=…=αN,β1=β2=…=βN,如果接受H0,则本文采用混合模型。反之,则采用变截距模型。

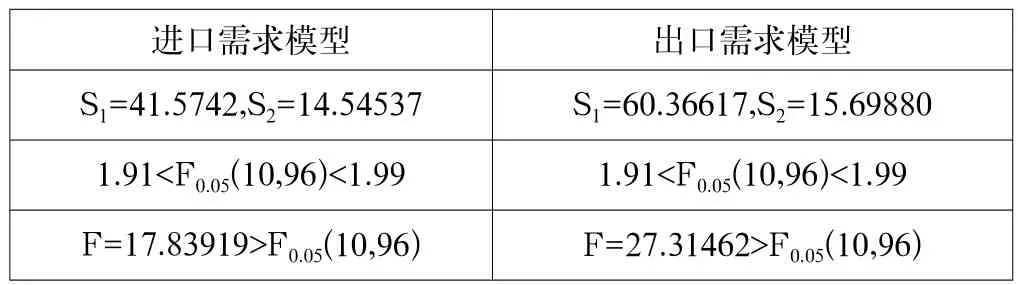

进一步,我们讨论模型的选取。首先计算残差,混合模型的残差平方和记做S1,变截距模型的残差平方和记为S2。则在式(12)假设H0下检验统计量F服从相应自由度下的F分布为: F=(S1-S2)/(T-1)/S2/(NT-T-k)~F(T-1,NT-T-k)

按照上述规则,用Eviews6.0对数据进行计算,分别计算残差平方和,并依据(13)计算对应的F的数值,从而对照F分布表达方式5%显著性水平下的对应临界值,做出模型选取。结果如表1,由于F值均大于临界值,因此拒绝原假设,模型采用变截距模型。

表1 F检验结果及模型选择

表2 Hasman检验结果及模型选择

在变截距模型中,通常采用两种模型,即固定效应模型和随机效应模型。本文利用Eviews6.0提供的Hausman检验,来判断模型的设定形式,如表2所示,进口需求模型中Hausman检验在5%显著水平下使用个体固定模型。对于出口需求模型,Hausman检验在5%显著水平下选择随机效应模型。

3 面板数据模型估计结果及分析

(1)进口需求模型的估计结果和分析

由回归结果可见,rmit和rmit-1在5%的显著性水平下通过t检验,说明实际有效汇率对我国农产品进出口在当年和滞后一年都有较为显著地影响,F检验显著,R2为0.826155说明模型拟合较好。值得注意的是,本期的进口价格弹性为1.365516,为正,也就是说实际有效汇率增加1%,即贬值1%,同年的农产品进口额并没有下降,而是增长了1.365516%,而滞后一年的农产品进口额才开始下降,滞后一年的进口汇率弹性为期不远0.765788。这说明实际有效汇率对我国农产品进口的影响存在时滞效应,这符合J曲线理论,即货币贬值后,在出口商品价格变得便宜同时进口商品价格变得昂贵的情况下,外贸差额在一个时期内不仅得不到改善反而会进一步恶化。虽然出口的本币价格提高但由于以前的商业承诺,进口数量并不马上发生变化,随着时间的不断推移,数量调整效应才开始不断发挥作用。

(2)出口需求模型的估计结果和分析

由回归结果看到,模型整体显著性通过了F检验,但是我国农产品出口受实际有效汇率影响极其微小,当期和滞后一期的实际有效汇率t值很小,汇率弹性也很小。这是符合我国目前农产品出口的实际情况的,造成这种情况的主要原因包括:(1)我国农产品市场对外开放较晚,发展不完善,各种制度和体制都在不断变革之中,因此,由汇率自发调节的空间较小;(2)我国农产品出口遭遇外国绿色壁垒的阻碍。绿色壁垒贸易壁垒不仅增加了出口成本,削弱了我国农产品的国际竞争力,也最终限制了农产品出口的增长。

4 似不相关回归模型回归结果及分析

本文进一步通过SUR模型对系数进行更有效的估计。

(1)进口需求模型SUR的估计结果和分析

从回归结果可以看到,F检验由原来的38.41392增加到2013.314,R2从原来的0.826155增加到0.996001,三个变量的t检验值也明显增大,而DW检验则从0.717593提高到2.177871,消除了自相关,模型显著性以及解释变量的解释性都得到显著地提升,由此可见SUR模型极大的消除了截面异方差和自相关对OLS带来的影响。回归得到的系数与个体固定效应模型基本一致,结论也一致。

(2)出口需求模型的估计结果和分析

通过回归结果可以看出,出口需求模型利用SUR模型回归后显著性大幅提高,解释变量的显著性由极其不显著到显著,DW检验也提高到没有自相关的水平,F和R2的提高也说明了模型拟合度的提高。由回归得到的出口汇率弹性可以看出,汇率变动对农产品出口的影响很小,当期弹性只有0.012117,滞后期为0.010743。

因此,通过广义最小二乘法估计消除了自相关和异方差后,进口和出口需求模型的显著性和解释变量的显著性都有了很大的提高,因此,消除了自相关和截面异方差给回归带来了影响。

通过SUR模型修正后的系数计算马歇尔勒纳条件,由于存在时滞,从长期来看,|Ex|+|Ex|=|-0.780989|+|0.010743|=0.791732。因此,实际有效汇率对中国农产品进出口的影响不符合马歇尔勒纳条件,说明我国农产品贸易受到汇率影响不大,人民币实际有效汇率的升值并不能显著地影响农产品进出口的增长。反过来说,人民币贬值也并不能有效的改善我国农产品对外的贸易条件。

5 结语

农业是国民经济的基础,农产品国际贸易是农业问题中最突出的课题。近年来我国农产品贸易不断发展。然而,随着我国出口贸易的快速增长和进口贸易的平缓变动,人民币不断增值。因此,深入研究实际有效汇率变化对我国农产品的影响具有十分重要的现实意义。本文在总结国内外学者的理论研究和实证研究的基础上,利用面板数据回归模型对我国实际有效汇率对农产品进出口的影响进行了分析。结果表明,汇率对农产品进出口的影响并不显著。

[1]张志栋.人民币升值对中国农产品贸易的影响分析[D].北京:对外经贸大学,2007.

[2]刘艺卓, 吕剑. 二元经济结构下汇率对农产品贸易的影响分析[J].山西财经大学学报, 2009(2):47-54.

[3]徐少强, 马丹,宋兆晗. 人民币汇率研究[M]. 上海:复旦大学出版社, 2006.

[4]戴祖祥. 我国贸易收支的弹性分析:1981-1995[J]. 经济研究,1997(7):55-62.