商业银行声誉风险管理流程研究

2010-08-25陆岷峰潘晓惠

陆岷峰,潘晓惠

1.2.南京财经大学金融学院,江苏 南京 210046

商业银行声誉风险管理流程研究

陆岷峰1,潘晓惠2

1.2.南京财经大学金融学院,江苏 南京 210046

声誉风险管理流程是商业银行实现声誉风险管理目标过程中所制定的计划、选定的方法、确定的步骤等各项工作的总和,是提高商业银行声誉风险管理能力、效率的有效手段。目前,商业银行声誉风险管理流程不仅不规范而且不节约,已严重影响声誉风险管理的效果。所以,应根据我国商业银行的实际,结合声誉风险管理特点,实现商业银行声誉风险管理流程的完善和再造。

商业银行;声誉风险;管理流程

2009年8月国家银监会颁布《商业银行声誉风险管理指引条例》以来,各家商业银行开始着手加强对其声誉风险进行管理,而对于此前已经开始关注声誉风险管理的商业银行,则进一步提高了声誉风险管理的地位。声誉风险管理是商业银行全面风险管理的重要组成部分,对声誉风险进行流程管理是规范有效地实施声誉风险管理的必要手段。商业银行声誉风险主要是由其他七类风险形成并引起的,声誉风险与其他风险有较强的关联性。声誉风险管理流程能更好地协调各类风险的之间的管理,一方面将声誉风险管理区别于其他七类风险;另一方面,将各类风险管理有机地协调起来,形成一个统一的声誉风险管理体系。商业银行加强声誉风险管理除了从制度、机制和人员等方面进行控制与管理外,最重要的是对商业银行声誉风险进行流程化管理。商业银行声誉风险流程管理是商业银行建立、维护、重塑声誉风险的基本方式;能够将声誉风险管理简单化、程序化,以更好地服务于商业银行的快速发展。但目前,我国商业银行声誉风险管理还处于起步阶段,包括声誉风险管理的目的、措施、要素等组合的管理流程存在不规范、不系统、不节约等问题,严重影响声誉风险管理的效应。因此,必须对商业银行声誉风险管理的流程进一步完善和再造。

一、商业银行声誉风险管理流程的描述

声誉风险管理流程是商业银行全面风险管理的组成部分,具有商业银行全面风险管理的共性;但由于声誉风险自身的特殊性,声誉风险管理流程又有其一定的特性。

(一)商业银行全面风险管理基本流程

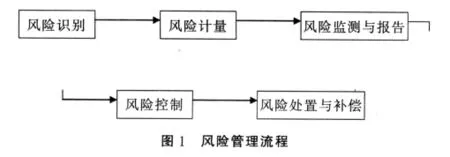

通常情况下,商业银行全面风险管理流程主要包括以下五个环节,即风险识别、风险计量、风险监测与报告、风险控制、风险处置与补偿,如图1:

第一步是对风险进行识别,判断商业银行事件是否会引起风险;

第二步是风险计量,用于测算风险发生的可能性及可能造成的危害;

第三步是对已造成不良影响会有可能形成的风险进行监测并进行及时的通报与披露;

第四步是对已形成的风险采取对应的措施进行控制,防止事态进一步扩大;

第五步是由对风险造成的影响进行补偿,弥补商业银行及客户的损失。

上述商业银行全面风险管理流程是最普遍的模式,是各类风险流程管理的通用模式,适用于各类风险的管理。

(二)声誉风险管理的流程

除了上述风险管理的一般流程外,根据声誉风险自身的特点,声誉风险管理流程还应包括声誉风险事前的策略规划,与事后的重塑声誉风险管理环节。

1.策略规划。策略规划是指对于整个声誉风险管理要有一个系统和全面的计划和策略,其中包括:商业银行如何将声誉风险管理融入现有的全面风险管理(ERM)体系?用什么衡量声誉风险及如何衡量?谁作为声誉风险管理的最终责任人和执行人?有哪些利益相关者及利益相关者的期望?对于这一系列的要素,商业银行必须根据相应的法律及政策做出明确的规定。

2.事后重塑声誉。与商业银行其他七类风险,即信用风险、市场风险、流动性风险、操作风险、国家风险、法律风险、战略风险相比,声誉风险除了在短期内会对商业银行的声誉造成巨大损失外,从长期看,商业银行声誉风险有一定的持续性。一次声誉风险给客户、股东及员工带来的影响可能是终身的,并且,声誉风险会随着不同的时间其表现形式也会不同。因此,为了消除由于声誉风险所造成的客户之间的不良形象,商业银行必须重塑商业银行的声誉,以改变商业银行的形象。

(三)商业银行的声誉风险管理流程是一个持续完善和再造的过程

由于金融业发展的众多不确定性因素及发展的迅猛,商业银行声誉风险管理流程对于可持续性及有效性具有更高的要求。声誉风险管理流程是一个不断更新、不断完善的过程,而不是一套亘古不变的机制。因此,商业银行应该不断地向声誉风险管理流程注入新鲜元素。

二、我国商业银行声誉风险管理流程现状

商业银行声誉风险管理在我国风险管理领域尚属较新的管理内容,因此,作为声誉风险管理较高阶段的流程优化尚未引起高度重视。所以,目前,我国商业银行声誉风险管理流程存在问题也就相对较多。

(一)对声誉风险管理流程重视不够

1997年,巴塞尔委员会就将声誉风险作为商业银行八大风险之一,但我国到2009年国家银监会出台《商业银行声誉风险管理指引条例》后各家商业银行才逐步开始重视声誉风险管理。由于大多数高级管理人员对于声誉风险管理本身就缺乏深入了解,因此,还没有深刻地认识到声誉风险管理流程的重要性及其地位。此外,由于我国整个金融业与英美等国相比还比较年轻,商业银行处理声誉风险案例较少、经验尚浅,仍处于摸索阶段,很难提出有效的声誉风险管理流程。

(二)缺乏规范的声誉风险管理流程

虽然银监会颁布了《商业银行声誉风险管理指引条例》,但是对于如何将声誉风险管理流程进行规范化没有一个明确说明,各个商业银行也没有针对自身的发展情况建立一个合理的声誉风险管理流程。即使有个别商业银行总行建立了声誉风险管理流程,其下属分、支行没有配套的声誉风险管理流程与之对应。如此一来,总行的声誉风险管理流程无法充分发挥其指挥作用。与此同时,没有经历过实践检验的声誉风险管理流程也缺乏一定的实用性,只有理论指导而无实践检验的声誉风险管理流程很难发现其中的不足与漏洞,这些不足与漏洞会直接影响声誉风险流程的控制与管理效果。

(三)缺乏有经验的风险管理人才

人才的严重匮乏已经是国内金融业发展的重要屏障,而有经验的声誉风险管理专家更是少之又少。人才的作用贯穿于整个声誉风险管理流程,从规划到风险评估再到风险处理,一系列的环节都需要有专业的团队来管理,否则将会事倍功半。

(四)声誉风险管理技术与方法落后

声誉风险事前难以预测、识别,结果也难以量化。现阶段而言,对于声誉风险评估的方法主要还是依靠定量分析的方法。这对于声誉风险管理流程带来一定的难度。此外,网络监管等高科技手段没有覆盖整个商业银行,对于声誉风险管理流程缺乏系统的执行、管理与监测,降低声誉风险管理成效。

由于上述原因,我国商业银行声誉风险管理流程存在不优化、不节约、低效率等问题,这些都影响商业银行声誉风险管理效果,不利于商业银行健康、稳键、持续的发展。

三、商业银行声誉风险管理流程控制与管理

(一)明确声誉风险管理流程的管理目标

商业银行声誉风险管理流程取决于流程管理目标,不同的目标,流程是不一样的,而不同时期、不同的商业银行,其流程管理目标也不一样。一般情况下,商业银行声誉风险管理流程的管理目标主要有三个方面:

1.将声誉风险管理合理化、规范化、条理化,明确了声誉风险处理的每一个步骤及对应的处理措施,这样在声誉风险发生后,商业银行就可以从容面对,防止出现不知所措、无以应对的局面。

2.将声誉风险管理责任细分,明确分工,将责任明确分配到各个部门和个人,避免出现声誉风险发生后责任边界不清的情况。

3.让商业银行全体员工都参与到声誉风险管理过程中,一方面提高全体员工处理声誉风险的能力,另一方面加强商业银行员工的集体感和责任感,为商业银行的发展做准备。

当然,商业银行声誉风险管理流程的最终目的是提高商业银行的发展质量,提高工作效率,降低管理成本,防范风险的发生,保持商业银行又好又快地发展。

(二)构建商业银行声誉风险管理流程的基本框架

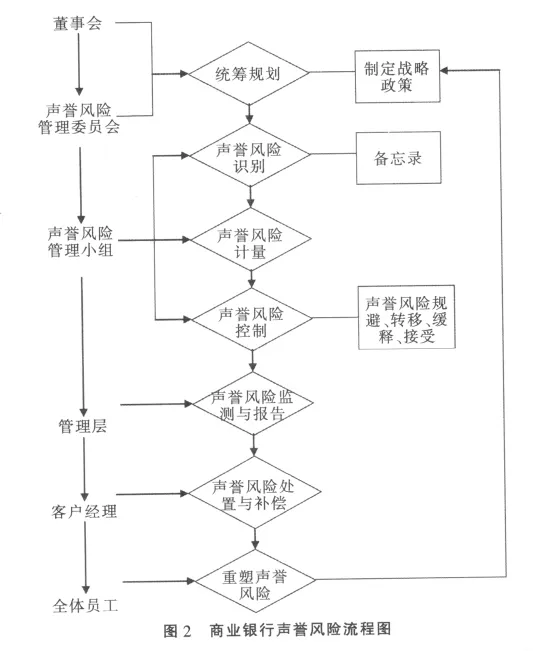

商业银行声誉风险管理流程由不同的职能部门和不同的环节构成,每个环节都要有相应的职能部门来承载,根据《商业银行声誉风险监管理指引条例》,结合商业银行声誉风险管理的基本内容和相关部门的职能,商业银行声誉风险管理流程的基本框架如下图(图2):

1.董事会。董事会是商业银行声誉风险管理的最高决策机构,承担商业银行声誉风险管理的最终责任。董事会的主要职责就是挑选经验丰富的声誉风险管理人员组建声誉风险管理委员会,同时,依据相应的法律法规,针对商业银行的自身特点制定声誉风险管理条例。此外,董事会还要制定相应的战略和政策,以确保声誉风险管理条例的有效运行。

2.声誉风险管理委员会。声誉风险管理委员会在声誉风险管理流程中扮演着至关重要的角色。首先,声誉风险管理委员会负责协助董事会制定声誉风险管理条例、战略及政策,由于声誉风险管理委员会负责条例的执行,因此更注重条例的可行性,提高条例的实用性。其次,声誉风险管理委员会要实施声誉风险管理条例,并监督战略和政策的执行。第三,声誉风险管理委员会还要负责牵头总行和各直属分行成立单独的声誉风险管理小组,专门负责声誉风险管理,并对其进行监督。

3.声誉风险管理小组。声誉风险管理小组是由各个分、支行成立的,其职责是负责所在行出现的声誉风险问题。首先,对可能引起声誉风险的事件进行识别。声誉风险管理小组可以采用备忘录的形式,将商业银行声誉风险形成的内在因素及外在因素做归类,分析哪些因素会直接导致声誉风险的发生,以及发生的可能性及声誉风险发生后损失的严重程度;同时对相关利益者进行分析,分清有哪些利益相关者,判断这些利益相关者在声誉风险发生后可能有的反应。第二,声誉风险管理小组要对声誉事件进行风险计量。风险计量主要是从两个方面着手:首先,判断该声誉事件是否会引起声誉风险,其发生的概率有多大;第二,揭示这一事件引起的声誉风险可能带来的损失规模。目前,定性分析在声誉风险评估中仍占有主导地位,用来测量声誉风险的较具代表性的模型主要是Harris-Fombrun(哈里斯—丰布兰)声誉指数模型。各商业银行可以根据自身的发展情况建立一套声誉风险预警机制来识别风险。第三,对于已经形成的声誉风险,声誉风险小组应立即制定应急方案来对声誉风险进行控制。声誉风险的控制可以根据声誉风险的特点进行规避、转移、缓释及接受等一系列方式化解风险。

4.管理层。管理层主要负责将声誉风险小组制定的方案具体的实施,将实施办法落实到实处。管理层的另一个职责是对声誉风险实施监测与报告。由于声誉风险会随着外部环境、内部人员及利益相关者等因素不断的变化,所以有必要对声誉风险进行持续监测,监控现有的声誉风险的变化情况。声誉风险的发生可能还会引起挤兑、法律风险等其他风险的发生,因此,在监测的过程中,管理层要警惕其他类型的风险出现。在对声誉风险监控的过程中,管理层可以根据声誉风险的变化对现有的化解机制进行适时的调整,增强措施的有效性。此外,管理层还要对声誉风险进行报告。声誉风险报告主要包括两个方面,即内部报告和外部报告。内部报告是指管理层将声誉风险的发生的时间、诱因、发展情况、涉及的利益相关者、造成的影响等问题向风险管理委员会递交声誉风险报告,以便声誉风险管理小组做出及时的调整。外部报告是指管理层通过网络、电视、报纸等媒介对客户及社会公众公布声誉风险管理应急办法及商业银行目前的运营情况,以稳定客户的情绪,避免不必要的恐慌。

5.客户经理。从商业银行的角度而言,客户经理是商业银行的代表,负责与客户进行业务洽谈;从客户的角度来看,客户经理是客户利益的维护者。因此,客户经理发挥着沟通桥梁的作用,其在声誉风险管理流程中的重要职责是负责风险补偿。首先,客户经理要对由声誉风险涉及的利益相关人群进行分类,与其进行沟通,明确了解客户的哪些利益受到损害,以及客户希望获得哪些补偿等;其次,客户经理要尽量安抚客户的情绪,让其了解商业银行会对其所受损失做出尽可能的补偿。客户经理在与客户沟通时要遵循“不欺骗、不隐瞒,坦诚相对”的原则,尽最大的可能满足客户的需求。

6.全体员工。声誉风险不同于其他风险,具有一定的持续性。例如与操作风险不同的是,对于操作风险的处理,只要商业银行对引起事件的人或物进行合理的处理,操作风险便可化解。但是声誉风险不同,声誉风险是指由商业银行经营、管理及其他行为或外部事件导致利益相关方对商业银行负面评价的风险。由此可见,声誉风险的主观性非常强。声誉风险在暂告一段落后,商业银行无法了解此次声誉风险事件对于利益相关方造成的影响会持续多久,客户的担心会持续多久,要让商业银行走出声誉风险阴影需要多久等。面对这一切不确定因素,商业银行最好的处理方法就是选择重塑商业银行的声誉。重塑声誉是整个声誉风险管理最后一个环节,但同时也是相当重要的一个环节,一旦商业银行忽视声誉风险的重塑,将会导致前面的所有环节的失效。其实,重塑声誉风险这一环节对于想要转型的商业银行也是一个绝佳的契机,能够化危为机。重塑声誉风险可以从品牌的重塑、建立商业银行的品格形象、推出商业银行的宣传口号、改善目前的服务系统、提高员工素质等方面着手。重塑声誉对于整个商业银行而言是一个比较巨大的形象工程,它需要全体员工的携手努力、共同奋斗来完成。董事会的战略部署、管理层的人性化管理及基层员工的优良服务是重塑声誉风险的关键因素,只有调动起全体员工的积极性才能真正将声誉风险最好的化解。

当然,这七个步骤是商业银行声誉风险管理流程的基本框架,商业银行可以根据管理目标和商业银行实际情况,对各个环节、各个岗位的职能有所调节,在不影响风险管理效果的前提下,对有些流程可以节省,从而实现声誉风险管理效果最大化,成本最低化,风险最小化的目标。

(三)不断完善商业银行声誉风险管理流程的保障措施

声誉风险管理流程的实施要有良好的环境作保障,外部环境主要指有关商业银行声誉风险管理方面的法律法规制度等硬性保障,内部环境主要是指有关商业银行声誉风险管理文化等方面的人性化保障。

1.外部环境保障。商业银行声誉风险管理流程的控制必须要有法可依,有规可循。目前,国家银监会已经发布了《声誉风险管理指引条例》,对声誉风险的管理做了宏观指引。但是仅仅有指引还不足以支持商业银行声誉风险的全流程管理和优化,当前,要依靠银监会的监管理指引,进一步细化实施细则,对声誉风险的识别、评级方法等进行系统的法律规定,监管部门要充分运用监管优势,加强商业银行间同业自律,建立互相监督的制度,并加强规定的实施。商业银行则可以根据监管部分的法律规定,制定声誉风险管理实施细则,明确声誉风险管理方面政策实施、职能安排等方面制定,将声誉风险管理状况作为考核标准之一,强化声誉风险管理流程的实施与优化。

2.内部环境保障。主要是指商业银行内部要建立声誉风险管理文化,为商业银行声誉风险管理流程优化营造一种氛围。声誉风险管理文化是一种共同的价值观,它能够以无形的力量推动员工主动自觉维护商业银行的声誉,切实加强流程各个环节的实施。商业银行有良好的文化氛围,使员工有了归属感,员工的积极性就会被激活,就会全身心地投身到声誉风险管理流程中。当然,商业银行要引导员工不断增强危机意识,加大奖惩力度,将员工的利益与商业银行的声誉联系在一起,不断提高员工的忠诚度,加强员工间的合作,这样才能更好地服务于声誉风险管理流程。

商业银行声誉风险管理流程会随着经营环境、目标的变化而不断持续的更新和优化,既不能一蹴而就,也不能浅尝辄止。声誉风险管理流程需要不断投入,持续维护,微小的失误可能影响整个声誉风险流程。只有通过持续的优化,才能为商业银行健康、稳健、持续发展提供一个良好的声誉环境,不断降低声誉风险对商业银行造成的负面影响。

[1]吕香茹.商业银行全面风险管理[M].北京:中国金融出版社,2009.

[2]Laureen Regan.A framework for repution risk[EB/OL].http:// www.docin.com/p-37996872.html#docTitle.

[3](美)凯文·杰克逊.燕清联合,顾捷昕,张宏超译.声誉管理[M].北京:新华出版社,2006.

[4]康紫波,董关鹏.声誉管理[M].北京:中国财政经济出版社,2007.

[5]陈燕玲.金融风险管理[M].合肥:安徽大学出版社,2008.

[6]关于国有商业银行风险管理流程再造的探讨[EB/OL].大连金融,http://jrb.dl.gov.cn/info/70183_72080.vm.

[7]风险管理流程[EB/OL].http://www.6sq.net/sup/index.php/ viewthread-7013.html.

[8]企业全面风险管理的流程与措施[EB/OL].国务院发展研究中 心 信 息 网 , http://www.drcnet.com.cn/DRCNet.Common.Web/ DocView.aspx?docid=1799913&chnid=28&leafid=81.

[9]赵善强.全面风险管理[EB/OL].普索网,http://sw.pf168.com/jingyingguanli/20081217-91181.html.

[10]Laureen Regan.A framework for repution risk[EB/OL],http://www.docin.com/p-37996872.html#docTitle.

[11]银监会.商业银行声誉风险管理指引条例[EB/OL].中华人民共 和 国 中 央 政 府 网 .http://www.gov.cn/gzdt/2009-09/08/content_1412232.htm

责任编辑:刘 微 陈 岩

Reputation Risk Management Progress of Commercial Banks

LU Min-feng1,PAN Xiao-hui2

(1.2.School of Finance,Nanjing University of Finance and Economy Nanjing,Nanjing Jiangsu 210046)

Reputation risk management process is the sum of all the works in commercial banks in the formulation of plans and the selected methods and procedures,and it is also the effective way for the work and ability of the bank reputation risk management.Currently,this process is not normative and saving and even has a serious affection.According to the realities of china's commercial banks,and combining the characters of risk management,we should improve and rebuild the reputation risk management process of commercial banks.

commercial banks;reputation risk;management progress

book=5,ebook=8

F830.33

A

1008-9055(2010)03-0005-04

2010-03-02

1.陆岷峰(1962—),男,汉族,江苏省金湖县人,南京财经大学教授,南京大学经济学院博士后,江苏银行总行高级会计师,工商管理博士。研究方向:宏观经济,商业银行,中小企业。

2.潘晓惠(1987—),女,汉族,江苏省无锡市人,南京财经大学硕士研究生。研究方向:商业银行。