燃油税征收对交通运输业影响的经济分析

2010-08-23杨柳

杨 柳

(上海海事大学交通运输学院,上海 200135)

燃油税是指政府对燃油、燃气在生产、销售或零售环节征收的专项性质的税收。目前,世界上130多个国家和地区开征了燃油税。在我国,燃油税是费改税的产物,是取代养路费、公路客运附加费和公路运输管理费等 14项相关交通规费而产生的一种新税种,其实质是汽车燃油税。开征燃油税有助于完善我国财税体制的改革和建立节约型社会,但也给社会、各相关部门以及不同的燃油消耗者带来了不同的影响。

1 征收燃油税的经济学分析

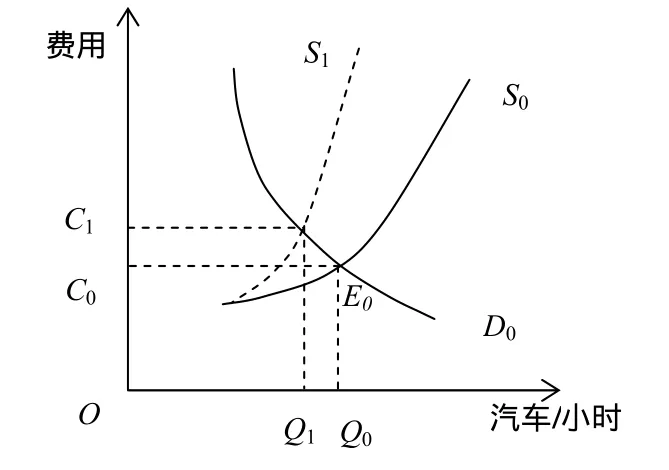

首先公路道路交通设施具有明显的非竞争性和非排他性纯公共产品特征,汽车在公路上行驶并不排斥其他车辆行驶,行驶也不分先后。尤其在城市里不征收过路过桥费的情况下,公共产品的特征越加明显。其次汽车在行驶中尾气的污染排放具有负外部性,行驶中汽车必然排污,但在仅支付养路费的情况下并没有为其污染买单。我们以某路段每小时通过的汽车为横轴,汽车行驶支付的费用为纵轴建立模型,S表示由于路段上由于汽车的增加而支付的机会成本;D表示该路段实际行驶的汽车数。我们假定可以找到一个均衡点E0价格机制发挥作用,在 E0点实现帕累托最优效率。达到最优的汽车行驶数为 Q0;所耗费的机会成本为C0。

由上述分析得知,道路交通设施作为公共产品,必然造成汽车的数量的增多和相对道路设施的供给不足,汽车排污的负外部性,污染会更加严重,我假定道路设施在短期内供给无法改变,即图1中的D曲线不动,我们主要讨论汽车数量的增加所引起的行驶机会成本(主要指时间和对健康的损失)的变化,即图中S曲线的移动。由于道路上行驶的汽车数的增加,道路将会更加拥挤,污染会更加严重。这样汽车行驶的机会成本必然增加,S必然向左移动,在一个新的均衡点E1,达到一个新的行驶汽车数量和费用(机会成本)Q1和C1。我们发现Q1小于Q0,C1大于C0,出现了市场失灵。

图1

按照新古典经济学的证明,在由于垄断或竞争外部性,公共产品,信息不对称引起市场失灵,使得社会偏离帕累托最优。可以通过政府、中介机构制定法律和政策,通过规制来解决市场失灵,从而达到帕累托效率最优。为此,本文首先分析在没有征收燃油税的情况的做法。

1.1 征收燃油税前的做法

首先,我国实行的是每年征收固定养路费的办法来解决道路设施公共产品的供给不足。我们设每辆车每年交的养路费为M,K为每千米耗油量,S为行驶里程,P为汽油市场价格,我们假设除了养路费和油费,没有其他费用支出,汽车一年的总费用为C有:

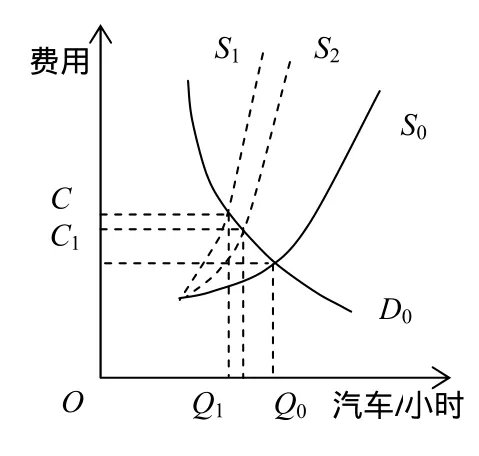

对政府来说征收养路费,增加单一车辆在路上行驶的机会成本,减少上路的车辆,使图1中的S1靠近S0,同时将收入用于对道路设施的投入,但我们不讨论D曲线的右移。对车辆来讲,在既定的支出下,为达到效用最大化,使得AC=MC。车主总会尽量上路行驶,S趋于无穷大,于是我们发现道路上行驶的汽车不但没有减少,反而更多,道路会将更加拥挤,行驶在路上的车辆承担的机会成本更大。所以我们可以发现养路费会推动S曲线右移,但S并不会移动到S0达到均衡,实现帕累托效率最优。机会成本曲线会处在S1和S0之间。在一个新的位置S2。我们发现此时的行驶车辆数和承担的社会成本设有达到帕累托最优,价格机制不起作用,没有解决市场失灵。

图2

图3

其次,在对尾气排污的问题上,通过对汽车生产厂家制定严格的尾气排放标准,依然不能解决排污的负外部性,价格机制仍然不发挥作用。因为汽车厂商在此投入后,总是会将价格转嫁给购买者,这种情况就跟支付了固定养路费一样。不仅不能实现均衡在图1中的E0点,而且还会促使多行驶,使AC=MC。在设备坏掉或根本就不装时,更不起作用,价格机制没有作用。在图2中,S曲线会更加偏离S0。

1.2 征收燃油税

首先,当汽车行驶在路上时,我们令K表示公里耗油量,S里程,P市场油价,T燃油税税率,可以得出:

可以看出直接有AC=MC,从图3中,当汽车行驶的里程越多,占用的公共产品越多,TC越大,从而有效的促使 S2靠近S0,价格机制具有充分的作用,较好地解决了市场失灵。

其次,在排污外部性的问题上,由于征收燃油税,对责任人有一个清晰的界定,如同科斯定理中的产权界定在不得不排的情况下,必须对排污负费。只要你发动就排污,就付费,价格机制充分作用也使得S2靠向S0,达到帕累托效率最优,解决了市场失灵。

2 征收燃油税对各类车辆的影响

用油车辆所交纳燃油税的数额直接与车辆油耗以及车况、路况等因素相关。在忽略车况、路况等因素条件下,燃油税和油耗量成正比关系。汽车行驶里程越长,油耗量越大,所交纳的燃油税也就越多。而原来养路费等交通规费的征收取决于车辆的种类和级别,与汽车行驶里程和油耗量无关,其每年交纳的数额是一个固定值。费改税后,各种车辆因为使用量和行驶里程不同,所受到的影响也不一样。下面具体研究征收燃油税对各类车辆的影响。

2.1 对5座以下小轿车、吉普车的影响

依据我国的“费改税”政策,燃油税将取代养路费、客货运附加费和运输管理费等14项交通规费,其中养路费占80%。按江苏省养路费标准计算,5座以下小轿车、吉普车(如私人轿车和公务用车)交纳养路费每吨每月120元,年交养路费为每吨1 440元;5座以下小轿车、吉普车中的社会客运车辆(如出租车)每吨每月200元,年交金额为每吨2 400元。按海南现行“燃油费”标准汽油合1.42元/L计算,小轿车100 km耗油10 L左右,当普通小轿车年行驶路程12 700 km以上时,出租车年行驶路程超过21 120 km时,所交燃油税超过原来所交的养路费等14项费用。

2.1.1 私人轿车

燃油税对开车不多的私家车主影响不大。私家车多作为上下班交通工具,如果每天行驶40 km,年行驶14 000 km左右,所交纳的费用和原来相差不大。

2.1.2 商务用车

商务用车每年所交的养路费和私人车辆是相同的,但商务用车年行驶里程要高于私人用车。商务用轿车如果是高级轿车,每年行驶不到1万 km,所交的燃油税不超过过去所交的养路费。如果是微型轿车,每年行驶2万多km,所交燃油税的数额必然比过去略有提高。商务用车年平均行驶里程约为2.5万km~3万km,因此所交的燃油税的数额必然比过去高很多。

2.1.3 出租汽车

费改税后出租车负担明显加重。出租车每天工作10多个小时,行驶200 km~300 km,年行驶8万 km~9万km,远超过21 120 km,每年要多交八九千元,如此高的费用会增加其营运成本,这对原本竞争激烈的出租车行业来说,无疑是雪上加霜。如果政府上调票价,则乘客自然会减少,车辆运营将会更加困难。

2.2 对大型客货汽车的影响

按江苏省养路费标准计算,大型客货汽车每吨每月200元,年交金额为每吨2 400元;大型客货汽车中的社会客运车辆每吨每月260元,年交金额为每吨3 120元。大型客货车100 km耗油少的20多L,多的高达40 L~50 L,如按100 km耗油30升计算,普通大型客货汽车年行驶路程超过7 000 km,大型社会客运车辆年行驶路程超过9 000 km时,所交燃油税超过原来所交的养路费等14项费用。

2.2.1 长途货车

长途货车年行使里程肯定远远超过7 000 km,其所交纳的燃油税远高于原来所交的养路费,但由于目前货运市场萎缩,长途货车存在部分时间闲置的情况,因而长途货车每月行驶里程并不高,改征燃油税后负担虽然会加重但不会很大。

2.2.2 长途客车

虽然目前长途客车所交养路费偏高,但长途客车行驶里程长,年行驶里程远远超过9 000 km,所以开征燃油税后长途客车的负担增加不少。

2.3 对原来不需交纳养路费车辆的影响

《江苏省公路养路费征收管理规定实施细则》中规定:只在由城建部门修建和养护管理的市区道路固定线路上行使的公共汽车和电车(不包括出租车)和经征稽机构核定只在矿山、油田、林场内行驶的采矿自卸车,油田、林场设有固定装置的专用生产车、积材车等,属于免交养路费的车辆范畴。

2.3.1 公共汽车

公交汽车因其公益性是免征养路费的,且盈利率较低。在公交车吨位高、耗油量大的情形下征收燃油税,对公交车极为不利,燃油税将直接成为公交车额外的沉重负担。

2.3.2 非上路车辆

对原来不交纳养路费的车辆核定退还燃油税比较困难。如果控制过严,企业负担加重;如果控制较松,又会出现大量偷漏税。

3 结束语

总之,燃油税的征收,对我们而言,既是一次挑战,也是一次发展的机遇。作为道路运输企业,运输成本的刚性是不以人的意志为转移的。适应燃油税新要求,充分发挥大型运输企业的影响力、带动力和控制力,就一定能迎来企业发展的新局面。

1 曹坤荣.浅析“费改税”.江苏交通,2000(4)

2 E. 克雷林.国际经济学—— 一种政策方法.北京:北京大学出版社,2004(9)

3 顾振华.适应费改税新形势.江苏交通,2000(2)

4 于丁纲.费改税对江苏交通影响.江苏交通,2000(1)

5 涂正国.关于交通运输业发展前景的预测分析.综合运输,2000(5)

6 吴润元.开征燃油税小议.综合运输,1999(6)

7 胡 健、崔 雁.国外燃油税征收的经验及启示.中国石油和化工经济分析,2007(22)

8 张 倩、刘立燕.我国开征燃油税的难点分析及政策建议.北方经济,2008(2)

9 焦 磊、朱选功.对我国开征燃油税的探讨.当代经济,2008(4)

10 韦 坚.燃油税改革面临的难题及对策.经济与社会发展,2007(4)

11 陈治国.论征收燃油税对中国汽车消费的影响与对策.经济管理,2006(4)