民营上市公司发展模式

2010-08-14□文/姜君

□文/姜 君

一、问题的提出

近年来,长江三角洲的江浙沪三个地区的民营经济都处于蓬勃向上的发展势头。但是从它们的民营经济历史发展过程看,它们却各有着不一样的历史渊源和发展模式。江苏民营企业主要是乡镇企业改制的产物,浙江的民营企业主要是以家庭经营为基础的个体经济而发展起来的,上海的民营企业则是国企改制的产物。可以看出,三地虽然同属于长江三角洲区域,却存在这不一样的民营经济的发展模式。往往由于三地区不同的民营经济发展模式对民营上市公司的经营绩效的表现也会不一样,所以引发了本文试图将长江三角洲分成江苏省、浙江省和上海市这三个区域进行实证比较研究,探索江浙沪民营上市公司的经营绩效差异的原因,从而对于整个长江三角洲区域民营经济的发展起到重要的推动作用。

二、理论分析

不一样的民营经济的发展模式,往往会带来不一样的公司治理和经营绩效。以乡镇企业改制为主的江苏民营企业,它的特点是以集体经济为主,乡镇政府主导民营企业的发展。浙江的民营企业主要是以家庭工业为基础和以专业化市场为纽带的运行模式。上海的民营企业是在“国退民进”的浪潮中逐渐发展和壮大起来的。产权制度对企业的发展起着重大的作用,往往越是清晰的产权就越会促进企业的不断发展。近几年的研究表明,浙江以“温州模式”为代表的私营企业高速发展的一个重要前提就是它们的民营企业从一开始就非常注重企业产权的界定和明晰。企业产权明晰是建立自我发展和自我约束机制的关键,只有产权明晰了,才能保证企业资产的保值增值,才能保证企业不断增加投入,促进企业绩效的不断提高。而以“苏南模式”为代表的江苏民营企业在本质上是“政府干预模式”。乡镇企业虽然在名义上归社区全体成员所有,但控制权实际上掌握在乡镇基层政府手中,因此乡镇企业是一种产权模糊的合作性组织。那么以乡镇企业改制的江苏民企往往也会带有很多历史遗留的产权不清晰等特点,虽然近些年江苏的民企已经逐渐意识到了这个问题,也在尽力进行产权改革,但是却在改革的过程中存在着各种各样待解决的问题。由国企改制的上海民营企业,从一开始“国退民进”的浪潮中进入的都是一些绩效较差的国有企业,它显著存在着严重的企业产权不明、政企不分、所有制实现形式单一等制度弊端,因此这样的发展模式导致民营企业的治理绩效也总是会存在更加严重的问题。

谢玲芳、朱晓明(2005)以截至2003年底在沪深两地上市的中国民营公司为样本,分析了现金流权、控制权及其分离系数对公司价值的影响,研究发现现金流权的增加有利于公司价值的提高,现金流权小而控制权过大的股权结构便于大股东侵占小股东的利益,从而导致公司价值的降低。我国民营上市公司的最终控制人是自然人或家庭,作为“理性人”的自然人或家庭显然有着剥夺公司利益的动机,通常都会通过构建复杂的金字塔控股结构和较小的现金流量权来达到内部控制,从而来剥夺公司和小股东的利益。当构建的金字塔控制层级导致的控制权和所有权分离到一定程度时就会产生较高的代理成本,引发对上市公司的掏空行为,降低公司的绩效。但是随着现金流权的不断提高,将对这样的行为起到一定的制衡和约束作用。

自从1978年以来,我国开始从计划经济向市场经济转轨,市场化进展取得了举世公认的成绩。这充分说明市场化进程对经济的发展起着至关重要的作用。对于不同地区的上市公司来说,虽然其所处的国家大环境是一样的,但其所处地区的市场化进程、政府干预程度、法治水平却相差甚大,很不平衡(樊纲、王小鲁,2003)。可以预期,在一个市场化进程较快的地区,上市公司中小股东受到的利益侵害程度相对市场化进程较慢的地区更轻,从而在这一地区的上市公司包括民营上市公司的绩效也较好。夏立军和方轶强(2005年)将樊纲与王小鲁(2003)通过政府与市场的关系、非国有经济的发展、产品市场的发育程度、要素市场的发育程度以及市场中介发育和法律制度环境五个指标体系得出的各地区市场化相对进程得分、政府与市场的关系得分以及市场中介发育和法律制度环境得分,分别作为各地区的市场化指数、政府干预指数以及法治水平指数。研究结果发现,上市公司所处地区的市场化进程越快、政府干预越少、法治水平越高,则公司价值越高。

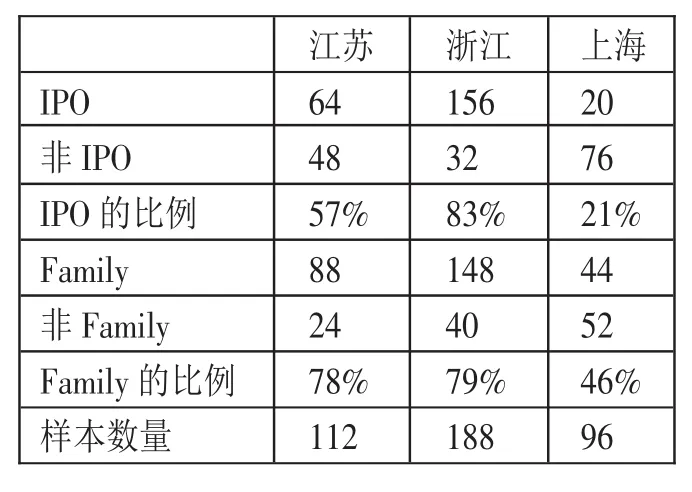

表1和表2为江浙沪民营上市公司的总体样本的回归变量的描述性统计结果。从表2中我们可以看出,主营业务资产收益率CROA的均值为0.063,最大值为0.503,最小值为-0.662。所对应的所有权比例Own的均值为0.228,最大值为0.725,最小值为0.024和两权分离程度的均值为1.839,最大值为7.021,最小值为1。由数据的结果来看,江浙沪三地的所有权比例处于较低水平,但是却存在着一定程度的两权分离。市场化指数IndexMar的均值为7.891,最大值为8.32,最小值为7.04,与全国其他省份的市场化指数相比,江浙沪三地的市场化指数是处于较为领先的地位。根据表2的统计结果显示,IPO比例的均值为0.606,这说明江浙沪三地有超过半数的民营上市公司都是通过IPO上市的。但是,结合表1的分地区的统计结果来看,浙江的民营上市公司几乎都是通过IPO方式上市的,江苏的民营上市公司也有超过半数的通过IPO方式上市,上海的情况最差,只有占上海民营上市公司的1/3的数量是通过IPO的方式上市的。结果表明,浙江的IPO最多,江苏居中,上海居于末尾。从最终控制人家族控股的这个指标来看,家族控股Family比例的均值为0.734,江浙沪三地大多数的民营上市公司的实际控制人都是家族控股的。并且结合表1的情况来看,江苏的民营上市公司家族控股的比例为78%,浙江的民营上市公司家族控股的比例为79%,上海的民营上市公司家族控股的比例为46%。因此,从统计的结果得知,浙江和江苏的最终控制人家族控股的比例都较高,而上海的最终控制人家族控股的比例却较低。Debt的均值为0.52,最小值0.123,最大值2.555,说明江浙沪三地的民营上市公司还是存在着一定程度的财务风险。(表 1、表 2)

表1 2004~2007年江浙沪民营上市公司IPO比例和家族控股比例

表2 2004~2007年江浙沪民营上市公司的总体样本变量描述性统计

三、研究结论

本文对长三角2004~2007年的民营上市公司发展模式和经营绩效进行了论述。研究发现,由于江浙沪三地的民营企业发展模式的不一样,对于民营上市公司而言,民营企业的上市方式就会存在差异。本文通过对三地进行分析发现,江浙沪三地中浙江的IPO上市比例最高,江苏居中,上海的IPO上市比例较低;民营上市公司以IPO上市比例越高的地区其经营绩效越好,而以非IPO上市比例越低的地区其经营绩效相对较差。研究还发现,江浙沪三地中市场化程度的排名为浙、苏、沪;市场化进程较高的地区其绩效也相对较高,这说明市场化进程对民营上市公司的发展起到了积极的促进作用。

本文还追溯了江浙沪三地的股权结构,发现金字塔控股是普遍的现象。作为“理性人”的实际控制人当构建的金字塔控制层级导致的控制权和所有权分离到一定的程度时就会产生较高的代理成本,引发对上市公司的掏空行为,降低公司的绩效。但是,随着现金流权的不断提高,将对这样的行为起到一定的制衡作用。已有的研究认为所有权和控制权的分离对企业价值的影响是两方面的,既可以缓解融资约束,也可以用来剥夺小股东,但是对公司价值的影响要看实际控制人是“企业家”还是“资本家”而定。

四、政策建议

根据我们的研究结论提出以下几点政策建议:

1、结合江浙沪三地的情况,本文认为应该尽快地去除那些由于历史原因——改制而造成的弊端,明晰产权,促进多元产权主体对民营上市公司经营活动的监督和约束,完善公司治理结构,提高民营上市公司绩效。

2、加强对三地的民营上市方式的监控。买壳和管理层收购(MBO)方式上市的公司由于上市方式的本身缺陷,导致这两类上市的公司在上市以后绩效相对较差。现在管理层收购(MBO)上市方式已经被监管层叫停,但买壳上市方式仍存在,监管层应该更多地去鼓励和引导企业通过IPO方式上市,对买壳上市方式应该严格控制。事实证明,只有通过IPO上市的方式,才能从真正意义上促进民营上市公司经营绩效的提高。

[1] 陈小悦,徐晓东.股权结构、企业绩效与投资者利益保护 [J].经济研究,2001.11.

[2] 樊纲,王小鲁.中国市场化指数——各地区市场化相对进程报告(2001年)[M].经济科学出版社,2003.

[3] 胡一帆,宋敏,张俊喜.中国国有企业民营化绩效研究[J].经济研究,2006.7.

[4] 张华,张俊喜,宋敏.所有权和控制权分离对企业价值的影响——我国民营上市企业的实证研究[J].经济学,2004.10.

[5] 谢玲芳,朱晓明.股权结构、控股方式与企业价值——中国民营上市公司的实证分析[J].上海交通大学学报,2005.10.

[6] 徐晓东,陈小悦.第一大股东对公司治理、企业业绩的影响分析[J].经济研究,2003.2.

[7] 夏立军,方轶强.政府控制、治理环境与公司价值——来自中国证券市场的经验证据[J].经济研究,2005.5.