2010中国光伏-扩张仍在进行

2010-08-09SEMI产业分析经理

SEMI产业分析经理 冯 莉

在技术进步的推动和各国政府的激励政策驱动下,太阳能光伏发电产业和市场得以迅速发展。2000年~2008年,全球太阳电池产量年均复合增长率为47%,2008年产量达到6.4 GW,而2009年产量将达10.5 GW。至2009年全球累计装机总量已超过20 GW。见图1。

图1 世界太阳能电池产量

1 中国光伏产业仍在扩张

中国光伏产业在世界光伏市场的拉动下近几年发展迅速。2007年,中国电池产量达到1 088 MW,占世界总量的29%,跃居世界首位。2008年,中国电池产量超过2 600 MW,仍为世界首位。

2009年的中国光伏市场经历了从停产、复产、再到扩产的过程,忙得不亦乐乎。尽管市场一度受到经融危机的影响,但从第二季度开始,欧美光伏市场的回暖,各大公司的发货量也随之增加。外加德国政策补贴的下调预期,使得2009年的第四季度较之往年淡季的冬天,都热闹了起来。此外,再加上中国在去年出台的多项利好政策,国内的几大光伏企业纷纷扩产。2009年的电池产量超过4 000 MW,约占世界总量的40%,仍然雄居世界首位。

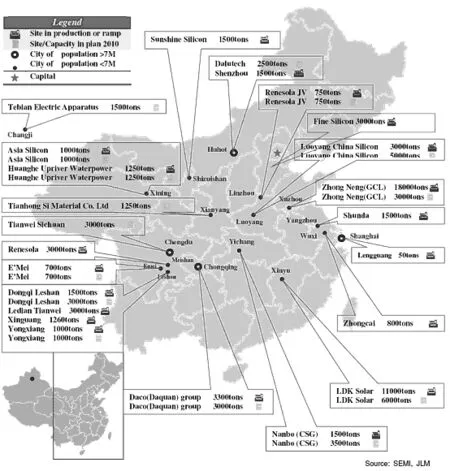

2010年扩张仍将进行。电池厂商如此大规模的扩张,无疑增强了对供应链上游的需求。如果保守估计中国2010年达到7 GW的电池产量,那么大约需要5万吨的多晶硅。至2009年底,中国本土能生产的多晶硅在2万吨左右。而2010年,仅GCL一家就将达到1.4万吨左右,但部分硅材料仍需进口。中国多晶硅产能规划见图2。

光伏市场的调整机能是相当迅速的,硅片厂商的扩张从设备商开始。2001年2月底GT Solar宣布签订2亿美元新合约,提供DSS450拉晶炉与辅助设备与服务,包括一位中国大客户再委托的1.37亿美元订单。笔者估计像中国客户这样大的手笔,大约相当于200台炉子的订单,约能达到1.8 GW的产量。不仅产量的需求在往上下游传递,光伏企业本身也在往上下游拓展。产硅大户GCL在今年1月收购高佳(300 MW)后,计划年底扩产至1 GW。

图2 中国多晶硅产能规划

规模化的效应无疑将帮助中国厂商摊低成本,在价格说话的光伏市场,可靠的质量以及便宜的价位还是立足市场的不败法宝。此外,平价上网即将带来的拉动效应也将使这个产业为之震奋。德国计划自今年7月1日起将太阳能光伏的补贴调降16%。那么对于地面电站来说,将从目前的0.288欧元/度补贴下调至0.241欧元/度,然后每年下调10%。2011年补贴将为0.218欧元/度,2012年补贴为0.196欧元/度,这样到2013年补贴为0.176欧元/度,在德国电价没有增长的情况下,就能达到平价上网。德国市场即将出台的政策变化无疑也传递着这样的信息,平价上网离我们并不是那么遥远。相信中国的扩张是对光伏市场信心的展示,同时也是对未来全球光伏产业的看好。

2 政策引导中国光伏产业发展

经历了2008年底的金融海啸,让政府看到了中国光伏企业对外国市场的严重依赖性,以及海外市场的不确定性对中国光伏企业的影响。2009年中国政府迈出了发展中国光伏国内市场的重要一步。为了推动我国光伏市场,财政部联同住房和城乡建设部于2009年3月颁发“太阳能屋顶计划”,对城市光电建筑一体化应用,农村及偏远地区建筑光电利用等给予定额补助(15元至20元)。截至2009年11月,共91 MW项目获批,中国领先的光伏企业都参与了该项计划。仅尚德一家就占到近20%,是这项计划的最大赢家。

同年7月财政部、科技部、国家能源局又联合推出“金太阳示范工程”,对并网光伏发电项目按光伏发电系统及其配套输配电工程总投资的50%给予补助,偏远无电地区独立光伏发电系统按总投资的70%给予补助。至2009年11月,共304项目,总计643 MW获得金太阳政策补贴。其中,261个项目合290MW为光伏屋顶项目,35个项目合296 MW为光伏电站项目,18个项目合46 MW为偏远地区的离网项目。

643 MW的金太阳示范工程虽然已是有像征意义的一步了,然而比起中国的现有产能以及其他国家的发展规划,业内对中国下一步的政策支持还是有所期盼的。可以看到美国,欧洲,日本到2010年的光伏装机量规划分别为5 GW,10 GW,8 GW,而到 2020年的规划分别为 36 GW,41 GW,30 GW。相比之下,中国十一五规划制定的2020年发电装机量仅为1.6 GW。令人鼓舞的是,即将出炉的《新能源产业振兴规划》很有可能将2020年的发展目标提高到20 GW。更有人推测,政府将进一步提高产业振兴规划目标到30 GW,以实现在哥本哈根会议上承诺的,到2020年单位国内生产总值二氧化碳排放比2005年下降40%~45%的节能减排目标。

2020年实现30 GW应该是一个可以达到的目标。对照2009年SEMI中国光伏咨询委员会发表的《中国光伏发展路线图初探》白皮书,委员会呼吁中国光伏要争取于2020年实现30 GW安装量,早日达到光伏发电占电量比例的全球平均水平。见图3。

在等待中央政府的扶持和振兴政策出台的同时,各地方政府也加快了扶持太阳能产业的步伐。江苏、浙江、陕西、上海、天津、成都、内蒙等十余个城市纷纷出台地方太阳能产业发展规划,确立了各地方的太阳能发展目标和方向,创造绿色GDP。而以江苏、浙江省为代表的地方政府,先后出台光伏并网电价补贴方案等政策,以激励当地光伏产业和光伏应用市场的发展,也为中国下一步实施上网电价法起了示范摸索的作用。