我国房地产上市公司盈利能力分析

2010-07-13练思静

李 燕 练思静

2000年初,中国的福利分房制度终止,货币化分房方案全面启动,住房制度改革继续深化并稳步发展。2003年以来,尽管国家不断出了一些调控措施,但房屋价格持续上扬,大部分城市房屋销售价格和交易量上涨明显。作为房地产行业代表的房地产上市公司的经营状况和盈利能力随之成为社会广泛关注的焦点,本文以销售毛利率、销售净利率、每股收益、净资产收益率和主营业务增长率5个指标从不同角度来衡量房地产上市公司的盈利能力。本文选取41家房地产上市公司2000年到2009年的财务数据为样本,运用统计和趋势分析方法对房地产上市公司盈利能力的指标作了详细分析。

一、房地产上市公司样本选择及数据来源

按照中国证监会制订的中国上市公司分类指引(CSRC指引)和2000—2009年的相关数据,本文确定并遴选了适用于本文分析的房地产上市公司。

遴选的标准是:(1)对于分别在A股和B股同时上市的公司,以及以转债形式上市的公司,只保留其A股上市公司;(2)为了保持数据的连续性,选择在2000—2009年中一直属于房地产行业的上市公司;(3)剔除在2000年到2009年处于*ST、ST或者PT状态的T类上市公司。因为T类上市公司的重组、整合十分常见,正常生产经营不能持续,这些公司的会计指标并不具有可靠性和相关性。(4)剔除异常数据及指标缺失公司。按照上述样本选择顺序,适用于本文分析的29家房地产上市公司。

二、房地产上市公司盈利指标的趋势分析

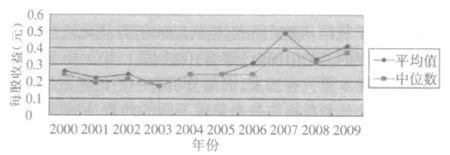

1.每股收益。每股收益指企业净收益与股本总数的比率,每股收益是评价上市公司盈利综合能力最基本和核心的指标。它是测定股票投资价值的重要指标之一,是分析每股价值的一个基础性指标,是综合反映公司获利能力的重要指标,决定了股东的平均收益水平。我国房地产上市公司2000—2009年每股收益变动趋势如图1所示。

图1 每股收益趋势图

从图1可知:(1)我国房地产上市公司2000—2003年的每股收益有小幅下降的趋势,尤其是2003年,平均值和中位数都达到最低水平,都为0.17元,这可能是受到当时非典对整个经济环境的影响,房地产企业也不可幸免的缘故;(2)2004—2006年该指标的变化不大,平均数和中位数都在0.2-0.3元左右,当然个股之间还是有一定的差异,最大的有1.02元,最小的只有-0.52元;(3)2007—2009年则出现了波动比较大的波动。2007年该指标的平均值、中位数、最大值和最小值都达到历年最高水平,连最小值都是正数。这是因为2007年房价有了大幅地飑升,而股市大涨更促进了房地产的投资和投机,进而使得房地产上市公司的业绩得到大幅度提高。2008年则受到世界范围内经济的影响,房地产企业的销售量有大幅度减少。2009年国家出了一系列提振经济的刺激计划,房地产行业也得以快速复苏。

2.净资产收益率。净资产收益率(即股东权益收益率)是净利润与平均股东权益的百分比,是公司税后利润除以净资产得到的百分比率,该指标反映股东权益的收益水平,用以衡量公司运用自有资本的效率。该指标值越高,意味着投资带来的收益越高,因此净资产收益率反映股东资金投入的年度回报率,是衡量一个企业盈利水平的重要指标。我国房地产上市公司2000—2009年每股收益变动趋势如图2所示。

从图2可知:(1)净资产收益率的平均值和中位数的变化趋势基本一致,但平均值的波动幅度比中位数的波动幅度大一些。平均值的波动幅度大,可能是由于个别公司净资产收益率大大偏离正常范围所致,比如2001年净资产收益率最高的“金融街”高达43.59%,而最低的“新城B股”是-54.27%。通常情况下认为中位数更为客观。(2)从总的趋势来看,净资产收益率的变化趋势又与每股收益的变化趋势基本一致,2000—2006年中位数保持在5%~8%之间,2007年则上升到10.54%,2008年回落到8.07%,2009年又上升到8.8%。

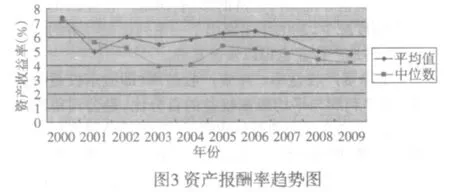

3.资产报酬率。资产报酬率是公司一定时期获得的报酬总额与资产平均总额的比率,是从资产盈利角度反映公司盈利能力的基本指标。资产报酬率体现了公司运用全部资产的总体获利能力,是评价企业资产运营效益的重要指标。我国房地产上市公司2000—2009年每股收益变动趋势如图3所示。

从图3可知:(1)资产报酬率这个指标在2000—2009年的走势与前两个指标的走势明显不同,2000年在历年中平均值和中位数在历年中为最大,之后出现第二个最大数据的是2005年。这可能是因为资产报酬率体现的是全部资产的获利能力,全部资产里包括净资产和负债,该指标的走势与净资产报酬率走势的不一致就是因为负债的影响。(2)2002年以后,资产报酬率平均值的数值一直都比中位数的数值大,说明不同房地产上市公司的资产盈利能力的差异性很大。(3)就同一公司而言在不同年份资产报酬率的波动也有较大的波动,比如“中粮地产”,在2005年总资产报酬率最大为30.46%,而2008年最小时只有4.38%。

4.销售净利率。销售净利率是指企业实现净利润与销售收入的对比关系,其计算公式为:销售利率=(净利润/销售收入)×100%。用以衡量企业在一定时期的销售收入获取的能力。该指标能够反映取得多少营业利润。企业在增加销售收入的同时,必须获得更多的净利润,才能使销售净利率保持不变或是提高。通过分析销售净利率的变动,可以使企业管理者在扩大销售额的同时,注重改进经营管理水平,提高盈利水平。我国房地产上市公司2000—2009年每股收益变动趋势如图4所示。

图4 销售净利率趋势图

从图4可知:(1)2000—2009年房地产上市公司销售净利率的平均值的波动比中位数的波动要大。这是由于不同公司之间存在较大的差异。(2)从中位数来看,2003—2007年,销售净利率一直处于增长中,2008年有所下降,而2009年则达到最高。可见,除了2008年收到金融危机的影响,房地产上市公司销售净利率一直处于增长之中。

5.主营业务收入增长率。主营业务收入增长率是本期主营业务收入与上期主营业务收入之差与上期主营业务收入的比值,是衡量上市公司主营业务盈利持续性的一个指标,可以判断公司发展所处的阶段。一般来说,如果主营业务收入增长率超过10%,说明公司产品处于成长期,将继续保持较好的增长势头。如果主营业务收入增长率在5%~10%之间,说明公司产品已进入稳定期。如果该比率低于5%,说明公司产品已进入衰退期,保持市场份额已经很困难。我国房地产上市公司2000—2009年每股收益变动趋势如图5所示。

图5 主营业务收入增长率趋势图

从图5可知:(1)房地产上市公司主营业务收入增长率平均值和中位数变化趋势一致,在2000—2005年是波动着下降,于2005年达到最低,2005—2007年快速上升,2008年有较大幅度下降,2009年则小幅下降。(2)2000—2009年主营业务收入增长率的平均值数值基本(除了2005年平均值弱小于中位数以外)大于中位数。

三、结论

通过对我国房地产市场上市公司在2000—2009年之间五个盈利指标的分析可以看出:(1)在这五个指标中,每股收益、净资产收益率和销售净利率的走势比较一致,2000—2006年在一个比较小的区间波动,2007年则有较大幅度的增长,2008年则小幅度下降,2009年又弱有上升。(2)资产报酬率的走势比较独立。这个指标相对于其他盈利指标而言,受到负债的影响,比如在2007年在房地产上市公司的销售净利率达到最高的时候,资产报酬率相对2006年却有明显的下降。(3)主营业务收入增长率除了2003年和2005年的数字比较小以外,其他年份的平均值和中位数都大于10%,说明我国房地产上市公司的盈利状况及发展情况良好。

由于我国房地产行业是从2000年商品化之后进入快速发展的,到2010年已经有100多家上市公司,而本文选择的样本量只有29家,因而分析有一定的局限性。另外不同的盈利指标往往会呈现不同的趋势,只能从不同的角度加以诠释。因此,房地产上市公司的盈利能力还需要从更长时间和更全面的角度进行观察。