国外财产税改革与启示——基于不动产保有税方面的研究

2010-07-06尹红

○尹红

(国家发展改革委员会价格认证中心)

财产税是一个古老的税种,有着其他税种难以比拟的优点,自人类社会进入商品货币经济时代后,其主体税种的地位相继被商品税和所得税取代,但财产税仍然在许多国家的税收体系中发挥着不可替代的作用。据统计,全世界有130多个国家课征各种形式的财产税。在上世纪末的十年里,为适应经济全球化的挑战,英国、印尼、肯尼亚、日本、荷兰等国先后进行了财产税制的改革,在中东欧经济转型国家,财产税制改革还被看作是推进国家政治、经济制度变革的重要步骤。我国最近呼声很高的物业税,也属于财产税中的不动产保有税,众多学者希望开征物业税可以起到房地产“内在价格稳定器”的作用。本文认为从各国财产税改革的经验来看,开征物业税在完善税制、增加地方政府收入等方面有着良好的作用,但未必能够起到稳定房地产价格的作用。

一、国外财产税的改革背景

税收政策的选择与一国所处的经济时期、宏观调控需要、政府预算等一系列因素有关,因此,各国财产税改革背景和目标各异,但总结起来也有一些规律。

1、财产税改革是政府结构改革的一个组成部分。在肯尼亚,财产税改革是1998年“肯尼亚地方政府改革项目”总体战略的一个组成部分,改革的内容包括理顺中央和地方政府关系、加强地方财政管理和收入集中、通过市民参与改善地方政府服务水平。加拿大安大略省在对财产税改革进行了30年的研究和讨论之后,于1998年开始财产税改革。改革要解决的主要问题是由旧的估价体系所导致的不同的财产阶层内部、不同的财产阶层之间以及不同城市之间的不平等导致的,并且,财产税改革成为配合地方政府财政总体改革的一部分。

2、财产税改革是税收体制改革的一个组成部分。印度尼西亚的财产税改革始于1986年,它是综合性税改的一个有机组成部分,整体税改的目标是简化税则、拓宽税基、公平税负、提高效率、增加税收。印度尼西亚的财产税改革之前,财产税是一个由七项不同的基于土地的税种组成的复杂体系,每一个税种都有不同的税基和税率,财产税的征收手续繁杂,并且效果很差。

3、单独进行财产税改革,并不与其他政策改革存在联系。

在哥伦比亚,1983年曾经进行了一场先期改革,此后于1990年又进行了一场重大的财产税制改革。这一改革的主要目的是简化对土地的税收管理,通过财产税征收更多的收入。

总结以上财产税改革的目的主要包括以下几点:简化税制、提高税收、削减税收体制中的不平等。并且,几乎所有的国家都对财产税评估体系改革给予特别的重视。从各国进行财产税改革的目的来看,没有哪个国家是为了抑制不动产的价格而进行财产税改革的。财产税的作用主要体现在为地方政府提供财政支持、促进地方政府在既定的财政收入条件下实施最优化的财政决策和作为政策目标的辅助实现方式。在不动产价格迅速上扬的时期,不动产的卖方会将税费转移到买方身上,在这方面,日本房地产泡沫时期曾有实例。因此,仅依靠征收财产税这个在主体税种中逐渐没落的税种来抑制不动产的价格,效果可能不会理想。

二、各国财产税的比较分析

不同国家,甚至不同地区的财产税政策都是不同的,但仔细研究目前存在的财产税制度,针对不动产保有税方面,还是有一些规律可循的。

1、各国制定不动产保有税的规律。以不动产保有税的纳税义务人为例,不动产保有税的纳税义务人可能包括不动产的所有人和使用人。各国不动产保有税纳税义务人的确定同该国的土地所有制相关(谢松群,2002):实行(或主要实行)土地私有制的国家,倾向于规定不动产的所有人为纳税义务人;而实行(或主要实行)土地公有制的国家,倾向于规定不动产的使用人为纳税义务人。以资本价值为计税依据的国家,倾向于规定不动产的所有人为纳税义务人;而采用年度租金收益为计税依据的国家,则倾向于规定不动产的使用人为纳税义务人。

目前大多数国家(如美国、澳大利亚、马来西亚、新加坡、菲律宾、泰国、南非、肯尼亚、津巴布韦、塞浦路斯和巴基斯坦等)仅规定不动产的所有人负有纳税义务,而只有少数国家(如英国、法国、爱尔兰和新西兰等)规定不动产的使用人负有纳税义务。规定不动产的所有人和使用人均负有纳税义务的国家不多,各国的情况差异也较大,主要集中在一些经济转轨国家。相比之下,中国现行不动产保有税制度,不同税种的纳税义务人并不一致,纳税义务人显得十分多样化。例如城镇土地使用税的纳税义务人是国有土地的使用人,耕地占用税的纳税义务人是耕地的占用人(使用人),而房产税的纳税义务人主要是房屋的所有者,但房屋的使用人也负有连带纳税义务。因此,从整体上看,中国现行不动产保有税的纳税义务人也包括不动产的所有人和使用人。

此外,一国不动产保有税税收收益权的划分和该国的地方制度有着密切的关系。如果地方制度倾向于地方分权,那么一般而言,地方在不动产保有税收入中获得的比例将比较高;相反,如果地方制度趋向于中央集权,地方在不动产保有税收入中获得的比例将比较低。

2、各国不动产保有税税基比较分析。财产税税基的确定是财产税体制中最为复杂和关键的一步,是按照征税时土地和建筑物是否分开征税、是否包括农村地区的不动产、计税依据(按面积计税、价值计税或定额征收)等不同分类的(见表1)。

表1 财产税税基选择的国际比较(针对不动产方面)

三、中国目前的财产税体系简介

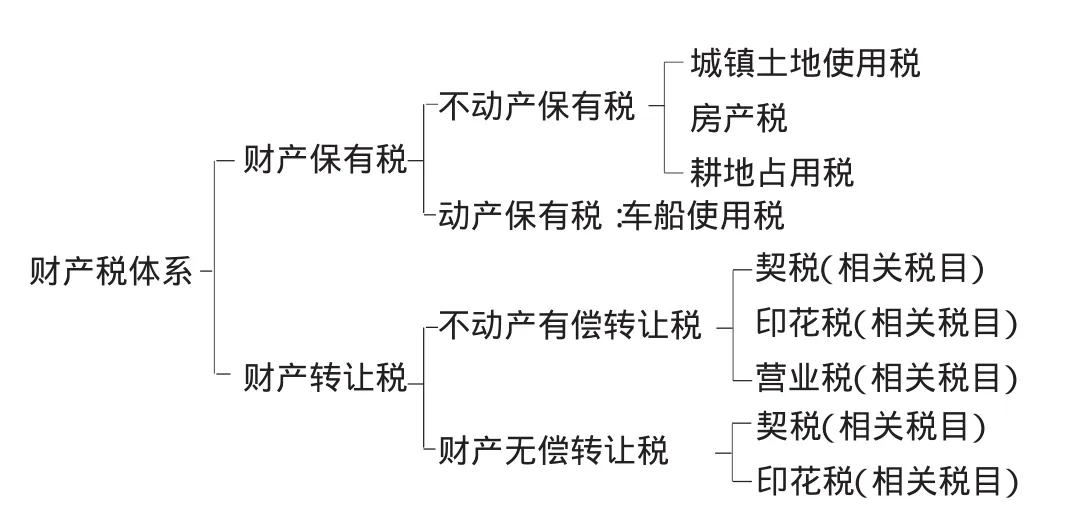

经过1994年分税制改革,中国的不动产保有税收入也基本上属于地方固定收入。然而,由于中国的地方政府包括省、市、县和乡镇四级政府,因此,虽然不动产保有税收入基本上属于地方固定收入,但其税收收益权在地方政府内部的划分却十分复杂,并且各地的做法并不一致(见图1)。

上图罗列了我国目前开征的主要财产税种。从税收的实质来看,城镇土地使用税、房产税和耕地占用税都是因获取土地的使用权而缴纳的税收,可以视为中国的不动产保有税。财产税税收在我国税收总额所占的比重一直较低,从上图看,税制设计时一直存在着“重交易轻保有”的思想,对不动产保有税的作用认识不够。目前,我国财产保有税从整体看存在着税基窄、税收规模小、计税依据和税率设计不合理、评估制度缺失等一系列的问题,这也是下一步税制改革所要完成的目标之一。

图1 中国财产税收体系税种组成图

在税制改革大潮中出现的物业税不可避免地要面临以前税种出台时未曾面临的问题。显然,定额税和从量税都已经无法体现税收公平的需要,无法体现纳税人的实际纳税能力,物业税需要从价征收已经基本成为理论界的共识,现在存在的分歧是,我国的物业税究竟是土地和房产合并征税还是土地和房产分离征税,以及税基估价制度应该如何构建的问题。

四、我国财产税体系改革建议

1、我国应进一步完善财产税制。我国目前还没有明确的不动产保有税税种,上图所罗列的城镇土地使用税、房产税和耕地占用税可以说是实质意义上因占有和使用不动产而需要缴纳的税费,但设计这些税种的初衷与目前完善税制的要求存在差异。城镇土地使用税、房产税和耕地占用税存在着税基窄、征税重复、制定税率不合理等问题,无法通过税收调节达到辅助政府实现政策目标的目的。我国目前的税收大多是定额税,定额税征收简单,但不能反映纳税人的实际承受能力,财产税应该起到调节财产分配的作用,对纳税能力强的人多征税,而对纳税能力弱的人少征税,因此,财产税中的大部分税种都适宜设计为从价税。同时,完备的财产税体系应该充分考虑各个阶层的纳税人的税收承担能力,对于纳税的相对弱势群体应制定完备的税收优惠政策,使得税收达到“国富”与“民强”两不误的境地。

2、我国财产税(不动产税)的设计应该尊重中国的土地制度。中国实行土地公有政策,在设计不动产税时应该对土地和房产分别看待,因为,土地和房屋在物理特征、所有权、课税目的等方面都不相同。虽然分开计税会比较复杂,但对于逐步意识到资源重要性的中国来说,房产与土地两者的物理特征不同,分开计征符合土地公有的特色。我国房产属于产权所有人,而土地属于国家和集体所有,两者不统一。同时,对房产与土地税课征目的也不同,对房产征税主要是以财政收入为目的,满足地方政府提供公共物品的支出需求,对土地税课征是政府为了达到促使土地可持续利用、合理分配土地收益的目标而进行的纳税调节。因此,两种不同课征目的的税,不应该合并课征。

鉴于我国的具体国情,比较适用于土地和房屋分开征税的方式,使占有土地资源比较多的人负担更多的税收。在中国对土地使用的征税应该不是隶属于财产税的范畴,而是应该将其看成对资源占用而征收资源使用税。这种思路也有利于弥补之前因不成熟的城市规划所带来的土地使用的浪费,促进居民舍弃“不经济”的建筑物,利于政府的规划。房屋、土地的登记管理制度的日臻完善也给这种方法提供了更多的可行性。