平衡计分卡在内部审计绩效评估中的运用

2010-06-23柳州五菱汽车有限责任公司何芳

柳州五菱汽车有限责任公司 何芳

一、模型的建立

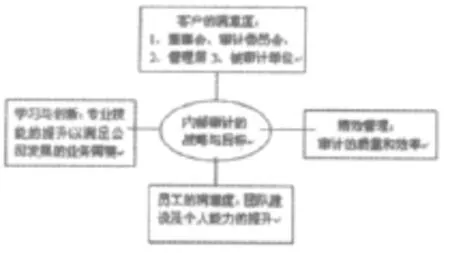

根据各公司的架构和内部审计的发展程度,利用平衡计分卡建立模型:

该模型从客户的满意度、绩效管理、员工的满意度以及学习与创新这四个方面对内部审计的绩效进行全方位的评估。

二、指标的设置

1.如何确立内部审计的战略与目标

确立内部审计的战略与目标,其实就是在公司如何建立有效的内部审计职能的问题。

①找差距。通过公司领导对内部审计的期望,查找出目前内部审计工作与公司领导期望的差距。②新的定位。为消除期望差距需要对内部审计工作进行重新的定位,并在《内部审计章程》或内审管理制度中明确新的目标、权利和责任,以实现角色与任务的转变。③审计工作规划。以服务为导向,对内部审计工作进行规划,梳理组织机构、人力资源、工作标准和流程、沟通报告模式,以满足客户需求。④风险评估。在制定工作计划之前,对企业三个层次的风险进行评估:企业层面、业务层面、被审计单位层面。通过风险评估的结果,找出关键风险点,实现审计资源的有效配置。⑤制定年度工作计划。依据风险评估的结果,制定年度审计工作计划。对于关键风险点,重点配置审计资源;对于非关键风险点,实施不定期的抽查与关注。

以上战略目标的分解,是建立在良好的参与氛围和便捷的沟通渠道基础之上的。只有内部审计与审计委员会以及管理层建立起互动式的沟通,内部审计从战略目标到审计工作目标的分解才能得以实现。

2.客户满意度评估

内部审计是企业中的服务部门,它的任务是为企业提供增值服务。从服务对象来看,可以分为:董事会下属的审计委员会、公司管理层、被审计单位。根据服务对象的不同,我们可以进行如下设置:

①目标。最基本的目标就是要满足审计委员会和管理层的要求和期望。②绩效指标。衡量的指标有重点审计领域的工作权重、审计计划完成率、与审计委员会、管理层沟通的频率、审计委员会和管理层对内部审计的满意度。③衡量方式。具体的衡量方式有:审计计划执行情况考核表、计划外审计项目执行情况考核表、客户满意度评价表、与审计委员会和管理层会议的召开频率。

需要特别指出的是,对于被审计单位满意度调查,应该仅作为绩效评估的参考指标。内部审计具有服务与监督双重职责,若将被审计单位满意度设置为考核指标,很可能会导致内部审计无法正常开展审计工作,充当“老好人”的角色,无法发挥其监督作用,使得审计工作失去其存在的意义。

3.审计质量与效率评估

在所有的指标设置中,笔者认为,审计质量与效率是最难评估的项目。由于内部审计工作的特殊性,在公司中发挥的作用分为:直接效益、管理效益、威慑效益。

①传统考核模式存在的不足:只重效益,不重审计质量和规范。由上述三种效益的分类我们可以看到,除了直接效益可以用货币单位衡量外,其余两种效益均体现为“隐性价值”。这种考核模式最大的特点,就是便于理解和操作。但是,不难看到其中存在的问题,被考核者会重视审计结果,而忽略了审计程序的规范性和审计质量控制管理,不利于内审团队的成长以及内审工作质量的不断规范和提高。

②审计工作考核应当“效益”与“质量”并重。除了传统的“定量”与“定性”指标外,工作评估中应当将“审计程序和方法的灵活性”、“审计质量控制”作为考核指标,鼓励内审人员不断完善审计管理程序、提高审计质量,鼓励新的审计方法和管理方法、管理工具的运用。考核内容可以包括:审计结果与预期目标的对比,审计方法、管理方法和工具的运用,审计质量控制程序是否得到执行,外部第三方出具的《审计质量评估报告》,高风险领域花费的审计资源,部门预算控制情况等。

4.员工满意度评估

内部审计工作有其特殊性,在实施审计项目的过程中,需要审计人员进行专业判断,而这些专业判断对审计结果起着决定性的作用。因此,内审工作对于内审人员个人的职业素质、工作态度和技能有着很高的要求。因此,我们需要对员工的满意度进行评估。员工满意度主要体现为团队的凝聚力、员工士气和个人发展上。其考核的内容可以包括:员工的流动性、员工工作满意度调查情况、内审岗位的空缺时间、员工培训情况等内容。

5.学习与创新指标考核

学习与创新主要指内审人员专业水平和技能的提升,审计方法及审计业务的创新,审计理论研究。具体的考核方式有:对内审人员的专业资格评价,包括审计经验、专业资格证书的取得;内审人员提出的创新建议的次数;省级、市级内部审计理论研讨的成绩;参加协会交流的次数以及参加企业间内审经验交流的次数等内容。

三、权重的分配

平衡计分卡从四个维度对内部审计绩效进行评估,根据目前公司内部审计发展的阶段,可以设置权重。同时,根据不同层面和同一层面的不同因素,分别设置权重。

四、结语

综上所述,平衡记分卡不仅是一种管理手段,更是一种管理思想的体现。它能够有效地将组织的愿景达成考核部门的指标,从而促使内部审计工作与公司审计委员会、公司管理层期望相一致,在公司中建立起有效的内部审计职能。