随机利率下增额两全保险

2010-06-05王丽燕,郝亚丽,张海娇,杨德礼

王 丽 燕, 郝 亚 丽, 张 海 娇, 杨 德 礼

(1.大连大学 信息工程学院,辽宁 大连 116622;2.中央财经大学 国际经济与贸易学院,北京 102206;3.大连理工大学 管理学院,辽宁 大连 116024)

0 引 言

寿险中的利率随机性问题,在近年来的保险精算研究中逐步得到人们的关注.对保险公司来说,利率随机性产生的风险是相当大的.随着精算理论研究的深入,利率风险吸引了越来越多的学者从事利率随机性的研究.

1971年,Polland首次把利息力视为随机变量,对精算函数进行了研究,其后一批学者开始采用各种随机模型来模拟随机利率.1976年,Boyel考虑了寿险与年金中死亡率与利率均为随机的情况,即所谓的“双随机性”;随后,Panjer和Bellhouse、Giaccotto、Dhaene、Hürlimann等有过这方面的研究.对于随机利率,他们都是以时间序列方法建模的,例如白噪声过程、AR(2)过程和ARIMA过程等[1].20世纪90年代,一批学者利用摄动方法建模,得到了具有“双随机性”的确定年金及寿险的一系列结果:Beekman等[2、3]分别将息力累积函数用O-U过程和 Wiener过程建模,得到某些年金现值的前二阶矩;1993年他们又得到了息力由O-U过程和Wiener过程建模的终身寿险给付现值的前二阶矩[4].De Schepper等[5~7]得到了息力由 Wiener过程建模的某些年金的矩母函数、分布函数和Laplace变换.何文炯等[8]对随机利率采用Gauss过程建模,得到了一类即时给付增额寿险的给付现值的各阶矩,并在死亡均匀分布假设下,得到了矩的简洁表达式.刘凌云等[9]则将息力采用Gauss过程和Poisson过程联合建模,也给出了一类即时给付增额寿险给付现值的各阶矩,发展了文献[8]的结果.以上都是将利息力采用息力累积函数i(t)=δt+z(t)建模,其中δ是与z(t)无关的随机变量或实常数.与此相联系的问题是z(t)将可能变成负的.但实际上,保费收入一般投资于基金和债券,所以z(t)绝不可能是负的.Perry等[10、11]将随机利率采用反射 Brownian运动(RBM)建模,得到确定年金的期望值公式.Zaks也将随机利率采用反射Brownian运动建模,讨论了确定年金的计算问题[12].无论是Wiener过程、Gauss过程还是反射Brownian运动,它们都是处处连续的扩散过程,但现实的随机利率是不频繁却又在某些点离散跳跃的过程.随机跳跃是因突发事件对利率产生了影响,因此利率的动态过程分为连续部分和跳跃部分.Ngwira等[13]讨论了养老金在随机环境下的泊松跳跃问题,研究结果表明平均泊松跳跃的增加减少了风险资产的分配,并增加了无风险资产的分配.

本文在上述研究工作的基础上,建立一个具有储蓄功能的生死两全保险模型,模型中引入增额生存年金、增额终身寿险以及储蓄还本部分.考虑到保费的实际投资情况和突发事件对利率的影响,用反射Brownian运动来描述随机利率的连续变化部分,而用Poisson跳跃过程来描述不可预测的随机事件对利率连续性的破坏.将随机利率采用反射Brownian运动和Poisson过程联合建模.给出保单全部价值的计算公式,并进一步得到死亡均匀分布时的简洁计算公式.

1 准备知识

以X记被保险人在死亡时的年龄,则X是一个随机变量,以F(x)记X的分布函数,则

s(x)=1-F(x),称为生存函数.用(x)表示年龄为x岁的人,也称x岁生命,X为(x)的寿命,用T(x)表示其剩余寿命,T(x)=X-x,则T(x)的密度函数为

其中tpx表示(x)至少活到x+t岁的概率;某生命在瞬间的死亡概率表示(x)在年龄x+t处的死亡力.

2 模型的建立

设被保险人现龄x岁,身体健康,每年交保费m次,每次R元(期初交付),交款至n岁(x<n).本文在不考虑税收情况下讨论生死两全保险.

2.1 保险责任

(1)增额寿险部分:无论(x)何时死亡,都在死亡时即刻赔付保险金A(1+α[T])元,其中A>0为确定的常数,α>0为增长系数,[T]为被保险人整值剩余寿命.

(2)增额年金部分:如果被保险人生存至h(h≥n)岁,则h岁以后每年可一次性领取生存保险金B[1+(k-h)l]元,直至死亡,其中B>0为确定的常数,l>0为增长系数,k=h,h+1,…,[T].

(3)储蓄还本部分:当被保险人去世时,退还至死所交保费的C倍(C>0为确定的常数).

2.2 保费的计算

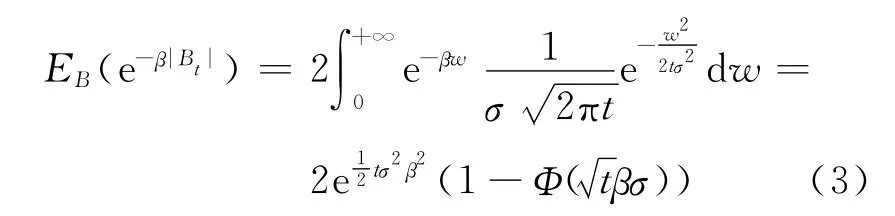

首先计算出保险公司收入和支出的各项有关现值的数学期望,即精算现值,列出平衡方程,即可求出均衡年保费R的值.息力累积函数采用反射Brownian运动和Poisson过程联合建模,即

其中|Bt|是反射Brownian运动,Zt是Poisson过程,Bt与Zt相互独立且均与T(x)独立,δ、β、γ是与t无关的随机变量或实常数且均与Bt、Zt独立.

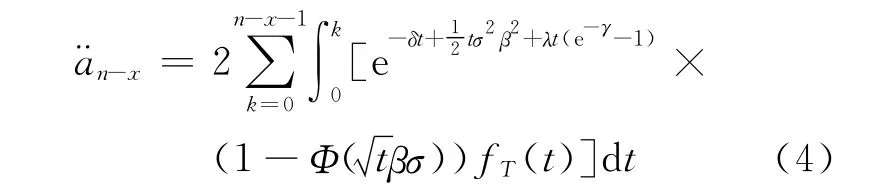

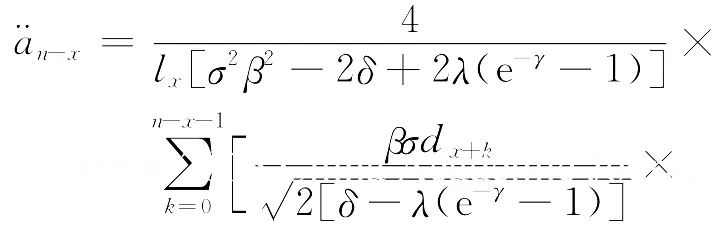

设投保人每次交保费R元,一年交m次,连续交保费n-x年.若每次交付1个单位的保额,则其现值为e-y(k),k=0,1,…,n-x-1.以¨an-x表示其精算现值,则共缴纯保费mRa¨n-x,其中

因Zt是参数为λ的Poisson过程,所以

由反射Brownian运动的定义,有

从而

2.3 保单价值的计算

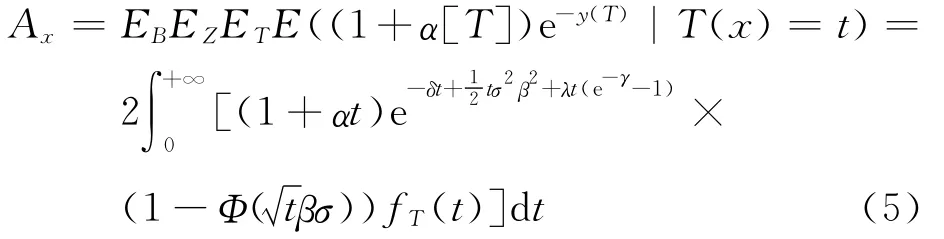

2.3.1 增额寿险部分 如果(x)在x+t岁时死亡,得到的赔付额为1+α[T],则其现值为(1+α[T])e-y(T),若用Ax表示其精算现值,则

从而增额寿险的精算现值为AAx元.显然,当α=0时,增额寿险变成了等额寿险.

2.3.2 增额年金部分 若被保险人(x)生存至h岁以后,第k年可获得保险公司支付的1+(kh)l个单位的年金,则其现值为[1+(kh)l]e-y(k),以表示其精算现值,则

式中:qx+k表示(x+k)在1 a内死亡的概率.

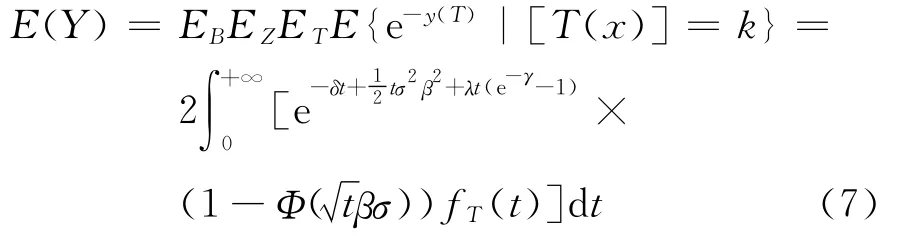

2.3.3 储蓄还本部分 设被保险人死亡时所得到的返回部分是1个单位,则其现值为随机变量e-y(t),记其精算现值为E(Y),则

根据平衡原则,得到平衡方程

由平衡方程可以计算出每次所交保费

如果在每一保单年度内死亡是均匀发生的,将保险期[0,n)分成n等份, 则在每一[k,k+1)上,T服从均匀分布,在这种情况下,对任意的t∈ [k,k+1),fT(t)=tpx·qx+k,于是式(1)变成

其中I[k,k+1)(t)是示性函数.对由l0个新生生命组成的群体,在第x年还生存的人数为lx,则在第x年死亡的人数为dx=lx-lx+1,于是

并注意到

则在死亡均匀分布条件下,将式(9)~(11)代入到式(4)~ (7)中,有

这样用生命表就可以简单地进行保费的计算了.

3 结 论

本文建立了一个新的寿险精算模型,模型中含有终身寿险、年金和还本部分,对于投保人来说,这种保险具有保险和储蓄的双重功能,增加了保险的吸引力.而且保险公司可以根据不同的情况调整参数得到不同的保险产品.本文还同时考虑了利率的随机性,在随机利率中引进Poisson过程,可以避免或减小突发事件所形成的利率风险对保险公司的影响;而引进反射Brownian运动,则避免了采用较高的固定利率计算保费给投保人造成的经济负担.模型充分考虑了投保人和保险公司的综合利益,最终使投保人和承保人都有所收获,可以确保保险经营的正常进行.

[1]伍超标.博士后研究工作报告《概率统计的若干应用问题》之4.4[R].上海:华东师范大学,1995:84-92

[2]BEEKMAN J A,FUELLING C P.Interest and mortality randomness in some annuities [J].Insurance:Mathematics and Economics,1990,9(2-3):185-196

[3]BEEKMAN J A, FUELLING C P. Extra randomness in certain annuity models[J].Insurance:Mathematics and Economics,1991,10(4):275-287

[4]BEEKMAN J A,FUELLING C P.One approach to dual randomness in life insurance[J].Scandinavian Actuarial Journal,1993,76(2):173-182

[5]DE SCHEPPER A,DE VYLDER F,GOOVAERTS M,etal.Interest randomness in annuities certain[J].Insurance:Mathematics and Economics,1992,11(4):271-282

[6]DE SCHEPPER A,GOOVAERTS M.Some further results on annuities certain with random interest[J].Insurance:Mathematics and Economics,1992,11(4):283-290

[7]DE SCHEPPER A,GOOVAERTS M,DELBAEN F.The Laplace transform of annuities certain with exponential time distribution [J]. Insurance:Mathematics and Economics,1992,11(4):291-294

[8]何文炯,蒋庆荣.随机利率下的增额寿险 [J].高校应用数学学报 A辑(中文版),1998,13(2):145-152

[9]刘凌云,汪荣明.一类随机利率下的增额寿险 [J].应用概率统计,2001,17(3):283-290

[10]PERRY D,STADJE W.Function space integration for annuities [J].Insurance:Mathematics and Economics,2001,29(1):73-82

[11]PERRY D,STADJE W,YOSEF R.Annuities with controlled random interest rates [J].Insurance:Mathematics and Economics,2003,32(2):245-253

[12]ZAKS A.Annuities under random rates of interest[J].Insurance:Mathematics and Economics,2001,28(1):1-11

[13]NGWIRA B,GERRARD R.Stochastic pension fund control in the presence of Poisson Jumps[J].Insurance:Mathematics and Economics,2007,40(2):283-292