浅谈交易性金融资产的处理方式

2010-06-01罗银舫

○罗银舫

(武汉软件工程职业学院 湖北 武汉 430205)

一、金融资产的分类与计量

金融资产是企业资产的重要组成部分,主要指企业的现金、持有的其他单位的权益工具、从其他单位收取现金或其他金融资产的合同权利、在潜在有利的条件下与其他单位交换金融资产或金融负债的合同权利。金融资产的分类和金融资产的计量密切相关,不同类别的金融资产,其初始计量和后续计量都存在着巨大的差别。根据会计准则金融资产在初始确认时划分为以下四点。一是以公允价值计量且其变动计入当期损益的金融资产,包括交易性金融资产和指定为以公允价值计量且其变动计入当期损益的金融资产;二是持有至到期投资;三是贷款和应收款项;四是可供出售金融资产,包括可供出售债务工具和可供出售权益工具。

对于在活跃市场有报价的金融资产,即可以将其划分为以公允价值计量且其变动计入当期损益的金融资产,也可以划分为可供出售金融资产。就某一项具体的在活跃市场有报价的金融资产而言,不同的企业可能把它划分为不同类别的金融资产,企业最终把该项金融资产划分为哪一类的金融资产,主要取决于企业管理层的风险管理和投资决策等因素。金融资产的分类是管理层的管理目的的真实体现。

二、交易性金融资产的内涵

根据《新会计准则第22号——金融工具确认和计量》规定:交易性金融资产是指企业持有的以公允价值计量且其变动计入当期损益的金融资产。它主要是企业为了近期出售而持有的资产,包括为交易目的所持有的债券投资、股票投资、基金投资、权证投资等和直接指定为以公允价值计量且其变动计入当期损益的金融资产。衍生金融资产不作为有效套期工具的,也可以划分为交易性金融资产。企业把一项资产作为交易性金融资产,那么,企业持有该项资产的目的也就是短期性的,即在初次确认时即确定其持有目的是为了短期获利。一般此处的短期也应该是不超过一年(包括一年);而且该资产具有活跃市场。公允价值能够通过活跃市场获取,即满足下列三条件之一,该资产就可划为企业的交易性金融资产。第一,取得金融资产的目的是为了近期内出售或回购。第二,属于进行集中管理的可辨认金融工具组合的一部分,具有客观证据表明企业近期采用短期获利方式对该组合进行管理。第三,属于金融衍生工具,但是,如果衍生工具被企业指定为有效套期工具,则不应确认为交易性金融资产。企业持有衍生工具的目的有两种:投机(作为交易性金融资产核算)、套期保值(作为套期保值准则核算)。

三、交易性金融资产的成本核算

交易性金融资产是属于企业的一项重要投资资产,特别是对上市公司来说确定其成本很重要。根据企业所得税法和实施条例规定,投资资产应按照以下方法确定成本:一是通过支付现金方式取得的投资资产,以购买价款为成本;二是过支付现金以外的方式取得的投资资产,以该资产的公允价值和支付的相关税费为成本。但通常为了核算交易性金融资产的取得、收取现金股利或利息、处置等业务,不同的企业虽然都根据新会计准则设置了相同的会计科目,但却采用了不同的会计核算方法来处理企业的交易性金融资产。

四、交易性金融资产的主要账务处理

在2007年度全国会计专业技术资格考试辅导教材《中级会计实务》中指出:企业取得公允价值计量且其变动计入当期损益的交易性金融资产所支付的价款中,包括的已宣告但尚未发放的现金股利或已到付息期但尚未领取的债券利息,应单独确认为应收项目。在持有该交易性金融资产期间取得的利息或现金股利,应当确认为投资收益,实际收到时再冲减应收利息或应收股利。

1、会计核算方法一。例如2007年1月1日,A股份有限公司支付价款1030000元(含已到付息期但尚未领取的利息30000元)从甲公司购入于当日发行的债券作为交易性金融资产,例如发生交易费用40000元,该债券面值1000000元,剩余期限为2年,票面利率为4%,每半年付息一次。

(1)其他资料。一是2007年1月5日,收到该债券2006年下半年利息20000元;二是2007年6月30日,该债券的公允价值为1180000元(不含利息);三是2007年7月5日,收到该债券半年利息;四是2007年12月31日,该债券的公允价值为1100000元(不含利息);五是2008年1月5日,收到该债券2007年下半年利息;六是2008年3月31日,甲企业将该债券出售,取得价款1210000元(含1季度利息10000元)。

(2)账务处理。一是2007年1月1日,A股份有限公司取得债券时:

二是2007年1月5日,收到该债券2006年下半年利息:

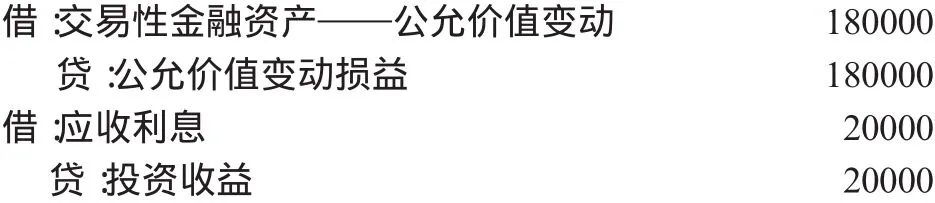

三是2007年6月30日,确认债券公允价值变动和投资收益:

交易性金融资产账面价值=1000000元,交易性金融资产公允价值=1180000元,二者的差额=1180000-1000000=180000元。

四是2007年7月5日,收到该债券半年利息:

五是2007年12月31日,确认债券公允价值变动和投资收益:

交易性金融资产账面价值=1000000+180000=1180000元,交易性金融资产公允价值=1100000元,二者的差额=1100000-1180000=-80000元。

六是2008年1月5日,收到该债券2007年下半年利息:

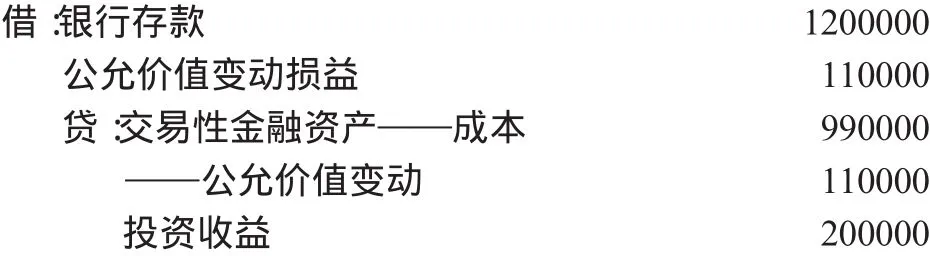

七是2008年3月31日,将该债券予以出售:

2、会计核算方法二。根据《新企业会计实务讲解》当中的内容:企业取得公允价值计量且其变动计入当期损益的交易性金融资产所支付的价款中,包括的已宣告但尚未发放的现金股利或已到付息期但尚未领取的债券利息,不单独确认为应收项目,而是直接计入“交易性金融资产——成本”科目。同时在持有该交易性金融资产期间取得的利息或现金股利,不应当确认为投资收益,而是实际收到时直接计入“交易性金融资产——公允价值变动”科目。企业主要账务处理如下。

一是2007年1月1日,A股份有限公司取得债券时:

二是2007年1月5日,收到该债券2006年下半年利息:

三是2007年6月30日,确认债券公允价值变动:

交易性金融资产账面价值=1000000元,交易性金融资产公允价值=1180000元,二者差额=1180000-1000000=180000元。

四是2007年7月5日,收到该债券半年利息:

五是2007年12月31日,确认债券公允价值变动:

交易性金融资产账面价值=1030000-20000+180000-20000=1170000元,此时,交易性金融资产公允价值=1100000元,二者的差额=1100000-1170000=-70000元。

六是2008年1月5日,收到该债券2007年下半年利息:

七是2008年3月31日,将该债券予以出售:

五、两种会计核算方法下的异同

1、交易性金融资产核算结果一。根据《中级会计实务》,在企业取得的以公允价值计量且变动计入当期损益的交易性金融资产所支付的价款1070000元中,包含的已到付息期但尚未领取的债券利息30000元,单独确认为应收利息30000元;实际收到支付的价款1070000元中,包含的已到付息期但尚未领取的债券利息30000元,冲减应收利息。在每个计息期末计提应收利息20000元,确认企业的投资收益20000元,实际收到时冲减应收利息。这种会计处理方法清晰地反映出由于公允价值变动时对企业影响数额是100000元使得企业的当期投资收益增加200000元。

2、交易性金融资产核算结果二。根据《新企业会计实务讲解》,在企业取得的以公允价值计量且变动计入当期损益的交易性金融资产所支付的价款1040000元中,包含的已到付息期但尚未领取的债券利息20000元,不单独确应收利息,而是直接计入“交易性金融资产——成本”科目;实际收到支付的价款1040000元中,包含的已到付息期但尚未领取的债券利息20000元,冲减交易性金融资产(成本)。这种会计处理方法操作比较简单,在每个计息期不以计提应收利息确认投资收益只是在实际收到利息时冲减交易性金融资产的成本;这种会计处理方法清晰地反映出由于公允价值变动时对企业影响数额是120000元使得企业的当期投资收益增加200000元。

在两种不同的会计处理方法下,虽然公允价值变动对企业的影响数额不同,但对企业当期的损益影响结果是相同的,最终使得企业的收益增加。本文认为核算结果二更简捷。

[1]会计网校:新企业会计准则精读精讲[M].人民出版社,2006.

[2]蔡思美:基于会计核算角度透视交易性金融资产[J].商业会计,2008(7).

[3]于小镭:业会计实务讲解[M].北京机械工业出版社,2007.

[4]王玉兰:交易性金融资产两种处理方法的对比分析[J].财会月刊,2009(11).