可转换公司债券业务处理探析

2010-05-26蔡思美

蔡思美

可转换公司债券指发行人依照法定程序发行,在一定期限内依照约定的条件可以转换为股票的公司债券。它与一公司债券的区别在于:一般公司债券的购买人在债券到期后只能要求债券发行人按约定条件还本付息,而可转换公司债券购买在债券到期后拥有选择权:既可以要求债券发行人按照约定条件还本付息,也可以将债券本息转换为债券发行人股票。因此,可转换债券除了具有一般债券的负债性质,同时还具有权益的性质(因为当债券购买者将其转换为股票后,实际上变成了购买者购买了债券发行方的股票)。企业发行转换公司债券的会计处理也比较复杂,在初始确认时要将其包含的负债成份和权益成份进行分拆,将负债成份确认为应付债券,将权益成份确认为资本公积。在进行分拆时,还要先对负债成份的未来现金流量进行折现确定负债成份的初始确认金额,再按发行价格总额扣除负债成份初始确认金额后的金额作为权益成份的初始确认金额。本文主要对可转换公司债券业务的会计处理进行研究。

可转换公司债券业务的会计处理思路

(1)根据债券利息的付息方式不同,分别按下列公式计算可转换公司债券负债成份的公允价值

如果该债券采取按年付息,到期一次还本的方式,该债券负债成份的公允价值=未来现金流量的现值=债券本金×(P/F,i,n)+债券本金×可转换公司债券的票面利率×(P/A,i,n)

如果该债券采取按到期一次还本付息的方式,该债券负债成份的公允价值=未来现金流量的现值=(债券本金+可转换公司债券本金×可转换公司债券的票面利率×债券的期数)×(P/F,i,n)

对上述计算可以这样理解:从财务管理的角度看,一项资产的公允价值应当理解该资产为企业未来创造的现金流量的现值,即一项资产到底值多少钱应当看该资产能为投资者将来赚多少钱,而不是看当初买该资产花了多少钱。因此,企业购入债券的价值要看该债券将来可以为企业获得多少现金收入。债券可以为企业获得的收入分为两部分:收回本金的收入和获得利息的收入。但由于存在着资金时间价值现象,不同时点产生的资金不能直接进行比较,必须首先换算为相同的时间基础,才能进行比较和计算。因此必须把债券在未来不同期间产生的现金收入分别进行折现,即企业未来收回债券本金的收入和获得债券利息的收入分别折现之后相加就是该债券的价值。

(2)计算权益成份的公允价值=债券的发行价格-负债成份的公允价值

(3)计算负债成份分摊的交易费用=交易费用×负债成分的公允价值/(负债成份的公允价值+权益成份的公允价值)

计算权益成份分摊的交易费用=交易费用×权益成分的公允价值/(负债成份的公允价值+权益成份的公允价值)

借:银行存款(发行价格-交易费用)

应付债券——可转换公司债券(利息调整)

贷:应付债券——可转换公司债券(面值)

资本公积——其他资本公积

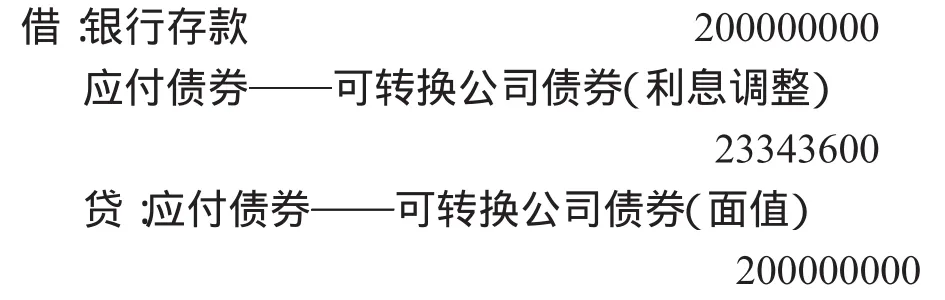

例如,甲公司于2007年1月1日按面值发行5年期一次还本,按年付息的可转换公司债券200000000元,款项已收存银行,债券票面年利率为6%。发行可转换公司债券时二级市场上与之类似的没有附带转换权的债券市场利率为9%。甲公司的账务处理如下:

1.2007 年1月1日发行可转换公司债券时:

可转换公司债券负债成份的公允价值为:200000000×0.6499+200000000×6%×3.8897=176656400(元)

可转换公司债券权益成份的公允价值为:200000000-176656400=23343600(元)

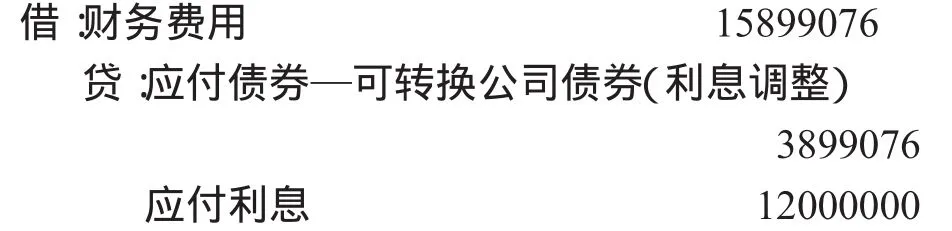

2.2007 年12月31日确认利息费用时:

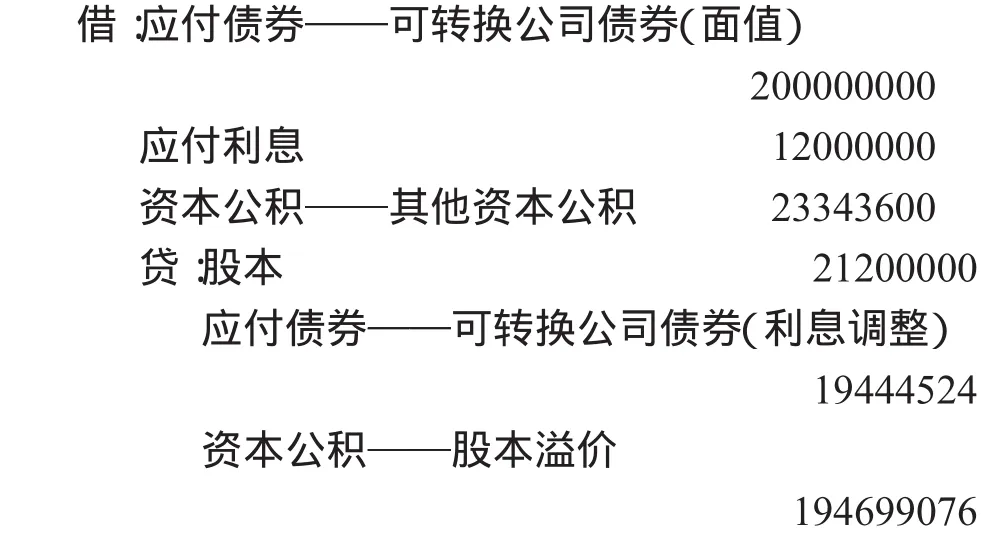

3.债券到期后如果持有人选择转股,可以按照约定按面值或账面价值来转换股票。一般来说应该是按照账面价值来转换股票,按照既定的转换价格,再按照以后市场的发展来形成新的债券的公允价值,来转换。当然如果市场是看好的,发行方可能顾及到自己的利益,可能会规定就按照面值和固定的价格转换,就是不太想让投资者享受到市场向上的收益,那么投资者转换为股票的机率就更大,这对于发行方来说是有好处的。

例如甲公司在发行债券时规定,债券购买人可在债券发行1年后转换为股票,初始转股价为每股l0元,股票面值为每股1元。债券持有人若在当期付息前转换股票的,应按债券面值和应计利息之和除以转股价计算转换的股份数。假定2008年1月1日债券持有人将持有的可转换公司债券全部转换为普通股股票。

债券持有人行使转换权时转换的股份数为:(200000000+12000000)÷10=21200000(股)

如果可转换公司债券是部分转股,那么应付债券的账面价值和资本公积都应按比例结转。

需要特别注意的是,上述例子没有考虑发行费用。如果存在发行费用,对于发行方来说扣除交易费用后自己承担的实际利率是高于市场的实际利率,需要重新计算包含了相关税费的债券的实际利率。比如债券负债成分公允价值为900万元,分摊的交易费用为20万元,对于发行方来说,债券的公允价值其实就变成了880万元了,因为发行方实际是支出了费用的,相当于是收到的发行收入减少为880万元了,那么应该按照新的公允价值880万元来计算实际利率。也就是说,发生了交易费用后的实际利率和市场上的实际利率是不一致的,需要重新计算实际利率。