股权再融资:预案公告后的短期投资决策

2010-05-22陈群芳邵志高

陈群芳,邵志高

(1.武汉科技大学 管理学院,武汉 430081;2.华中科技大学 管理学院,武汉 430074)

0 引言

自2006年5月中国证监会发布 《上市公司证券发行管理办法》以来,股改后上市公司的融资行为开始广受关注,尤其是2007年的 “中国船舶奇迹”和2008年的“中国平安风波”使得股权再融资已然成为近两年中国资本市场关注的焦点。 国内已有文献开始对股改后的股权再融资问题展开讨论,如王家新和刘曦[1]考察了定向增发和公开增发的宣告效应,章卫东[2]研究了定向增发和公司整体上市的短期价格表现等,但这些文献多是研究股权再融资的短期股价效应,而没有从投资者角度讨论面对各类再融资时的投资决策。本文拟讨论定向增发、公开增发、配股和可转换债券等再融资的短期投资决策,旨在为短线投资者面对各类股权再融资时做出正确投资判断提供有益借鉴。

表1 样本分布

1 数据与方法

1.1 数据来源与数据筛选

本文研究数据来自多个信息源。判断再融资是否发生以及各类再融资公司的股价信息来自北京色诺芬CCER和万点Wandin数据库,再融资公告内容的信息主要来自股天下网站(www.gutianxia.com),部分来自中信证券交易系统软件(至信版)。所有数据都经手工利用至少两个数据源进行了逐一核实。

本文初选样本为股权再融资重新启动后两年内 (即2006年5月至2008年4月期间)实施股权再融资的公司。由于研究期间实施公开增发和配股的公司较少,因此将预案已经宣告但尚未正式实施的公开增发公司和配股公司也纳入初选样本。各类融资样本分布详见表1。

1.2 研究方法[3]

本文观测窗确定为再融资预案公告后的30个交易日,即观测窗为(t1,t30)。本文并不关注公告当日t0至公告后各交易日的累积异常报酬,而是将公告日的下一交易日t1确定为起始日计算t1至以后各交易日的累积异常报酬。这是因为对于一般投资者公告当日的异常报酬可能并不具有投资参考价值。以定向增发为例,定向增发当日的异常报酬为1.45%,p值为0.0007(篇幅所限,各类融资公告当日及之前的异常报酬未与报告),表明定向增发当日有显著正的异常报酬。然而,如果公告当日公司股价高开1.45%(事实上,大多数定向增发预案公告当日都是高开),意味着只有公告日之前提前介入的投资者才可获得这部分异常报酬,而对于大多数做不到提前预知并先期介入的普通投资者这部分异常报酬就很难把握。因此,对于大多数投资者,公告当日的异常报酬并不具有投资参考价值,而公告日后的股价变化才值得关注,因此本文考察的是公告次日至以后各交易日的累积异常报酬。

由于在估计窗内进行回归分析估计市场模型系数以及在观测窗内计算异常报酬时需要一一对应的公司报酬和市场报酬数据,因此不论是在估计窗还是观测窗内如果出现公司停牌,则将停牌日及下一交易日的市场指数报酬予以合并计算。本文样本的异常报酬和累积异常报酬均采用所有样本公司对应指标的算术平均得到。

2 预案公告后的累积异常报酬

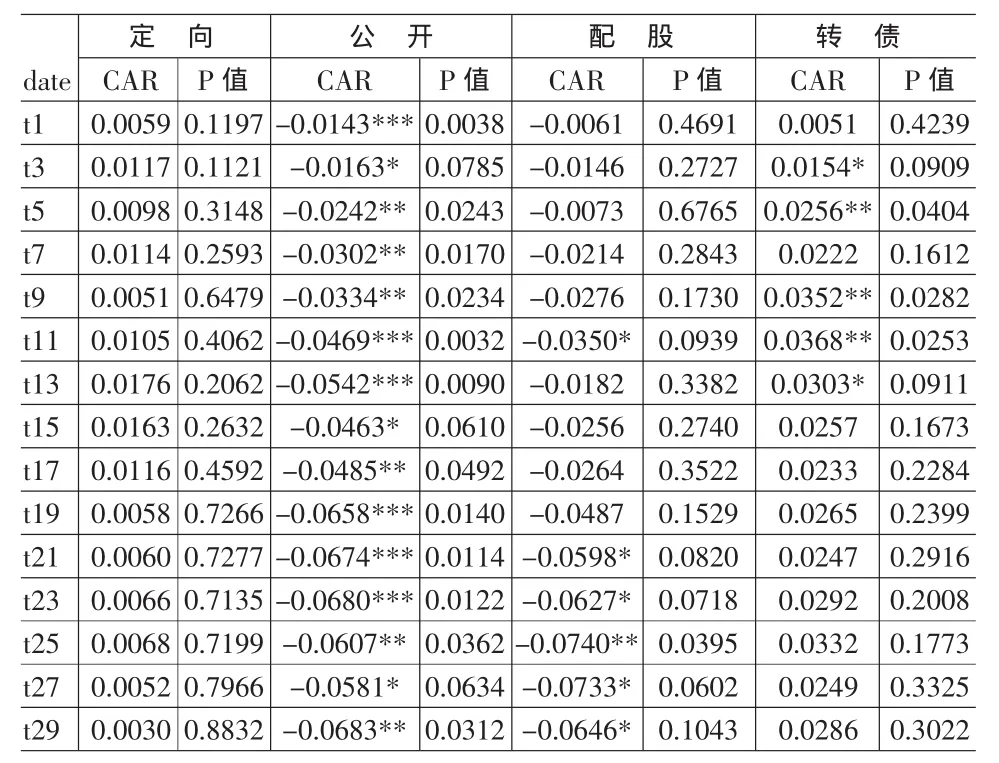

表2报告了各类再融资预案公告后一个月内的累积异常报酬。结果显示定向增发公告后并没有较大的累积异常报酬。公告次日t1至以后各日的累积异常报酬大多不超过1%,而且统计上都不显著。定向增发预案公告后的累积异常报酬的波动比较平稳,一个月内的累积异常报酬都保持在0-2%的窄幅范围内波动。以上表明,定向增发预案公告后的短时期内并没有较好的投资机会。王家新和刘曦[1]、章卫东[2]的研究都发现了定向增发显著正的宣告效应,而本文结果显示定向增发预案公告后并没有显著正的异常报酬,表明定向增发正的价格效应在公告日之前就提前消化,证实股权再融资的投资决策不能简单地依据宣告效应进行判断。

表2显示公开增发预案公告后具有显著负的累积异常报酬。预案公告次日至以后各日都有负的累积异常报酬,而且统计上都高度显著。结果同时显示这种负的累积异常报酬幅度较大,一个月负的累积异常报酬接近-7%。公告后公开增发的累积异常报酬不断下降,直至公告后的20个交易日后开始稳定,并最终保持在约-7%的水平。这些表明,预案公告后公开增发具有较大的投资风险,短线投资者应该尽量回避这类公司股票。

配股的结果显示,预案公告次日至以后各日都有负的累积异常报酬,但相对公开增发这些负的价格效应在公告后的前期并不明显,公告次日至第21个交易日以及至以后交易日才开始有连续负的累积异常报酬。从一个月的累积报酬波动图形来看,配股与公开增发非常相似,预案公告后累积异常报酬也快速下降,但至公告后第13交易日略有上升,之后又迅速下降,直至稳定在约-7%的水平。这表明,同公开增发类似,预案公告后的配股公司股票应该尽量回避。

可转换债券的结果些许值得欣喜。表2显示预案公告次日至以后各日都有正的累积异常报酬,但值得注意的是这种异于0的累积异常报酬只有在公告后的前段时期内统计上显著。结果进一步显示,预案公告后累积异常报酬逐渐增大,直至公告后的第10个交易日左右达到最高(t10的累积异常报酬未报告,约为4%),由于大多数公司审议董事会再融资预案决议的临时股东大会往往在预案公告后的半个月 (约10个交易日)左右召开,因此这种现象可能与临时股东大会的召开有关。公告次日至第10个交易日后的累积异常报酬开始略有下降,且统计上也开始不显著,一个月的累积异常报酬约为3%,但统计上不显著。根据累积异常波动曲线显示,公告后累积异常报酬快速上升,在t10日左右达到最大,之后略有下降,并最终维持在3%左右的水平。这些表明,可转换债券预案公告后短期内具有正的累积异常报酬,说明预案公告后的这类公司股票可择机参与。

以上分析表明,预案公告后的短期内定向增发并没有较好的投资机会,而公开增发和配股却后较大的投资风险,唯一值得考虑的只有可转换债券公司股票。

表2 预案公告后的累积异常报酬

3 可转换债券的具体投资决策

预案公告后可转换债券有正的股价效应并不意味公司股票一定值得参与。是否参与还须取决两个条件:一是有正的报酬;二是报酬必须大于市场平均报酬。将市场报酬设为x,依据市场模型,公司的正常报酬便为α+βx(其中α和β为本文估计窗内采用市场模型所估计的回归系数,β反映了公司股价对市场指数变动的敏感程度),上述研究已发现公告后可转换债券的累积异常报酬约4%,为了便于描述假定为4%,这样公告后可转换债券的预期报酬便为4%+α+βx。依据上述参与投资的条件可得:

4%+α+βx>x

4%+α+βx>0

经整理容易得到参与投资可转换债券公司股票的条件是:当 β>1 时,x>-(4%+α)/β;或当 β<1 时,-(4%+α)/β<x<(4%+α)/(1-β)。 即在股价较敏感的情况下,市场报酬在-(4%+α)/β以上便可参与,或在股价较不敏感的情况下,市场报酬只有在-(4%+α)/β 与(4%+α)/(1-β)之间才可参与。

然而,实践中具体的市场报酬无法准确估计,而市场大趋势却相对容易把握,因此以下对市场趋势进行简单分类来讨论不同市场状况下的投资决策。为了便于描述,用m和m分别代表-(4%+α)/β 和(4%+α)/(1-β)。 由于 α 的绝对值很小(未予报告,统计表明均小于1%),这样m为负而n为正,且绝对值都不大,因此当市场报酬处在区间(m,0)或(m,n)时可大致地理解为振荡市,而处在该区间的左边和右边区间则理解为熊市和牛市。不难看出,可转换债券在股价较敏感的情况下无论是振荡市还是牛市都值得参与,而在股价较不敏感的情况下只有振荡市才适宜。换言之,振荡市下不论股价是否敏感可转换债券公司的股票都值得参与,而牛市下只有股价敏感度高的可转换债券公司股票才值得投资。

表3 可转换债券短期投资决策

4 结论

已宣告预案的公开增发和配股公司。进一步的研究表明,振荡市下不论股价是否敏感可转换债券公司的股票都值得参与,而牛市下只有股价敏感度高的可转换债券公司股票才值得投资。

本文从投资者角度提出了对融资公告后各类股权再融资公司股票的不同投资决策,这为短线投资者面对各类股权再融资做出正确投资判断提供了有益借鉴。

本文以2006年5月至2008年4月两年内股权再融资公司为样本,通过考察融资预案公告后的累积异常报酬研究了股改后各类再融资的短期投资决策。结果表明预案公告后的一段时期内定向增发并没有显著的累积异常报酬,表明预案公告后定向增发公司股票并没有好的投资机会。然而,结果表却明预案公告后可转换债券的累积异常报酬显著为正而公开增发和配股的累积异常报酬显著为负,表明短线投资者可积极介入已宣告预案的可转换债公司股票,而尽量回避

[1]王家新,刘曦.中国股市增发公告的股价效应分析[J].统计研究,2008,25(4).

[2]章卫东.定向增发新股、整体上市与股票价格短期市场表现的实证研究[J].会计研究,2007,(12).

[3]刘力,王汀汀,王震.中国A 股上市公司增发公告的负价格效应及其二元股权结构解释[J].金融研究,2003,278(8).