多因素微积分修正法对业务收入影响因素的分析

2010-03-11湖北医药学院附属太和医院442000袁瑞良王玉贵刘祖华鲍喜明杜立雄

湖北医药学院附属太和医院(442000) 袁瑞良 王玉贵 刘祖华 杨 婷 鲍喜明 杜立雄

因素分析法可以测量各因素的变动对总指标影响的具体数据,被各界广泛应用。但此方法存在着许多局限性:(1)因素替代的顺序性。如果主次不易确定、各因素均是质量指标时,顺序难以确定,而不同的排序,计算结果则不同〔1〕,数据缺乏可信度;(2)因素分解的关联性。有时因素之间的关联性难以确定,影响计算结果的准确性;(3)顺序替代的连环性。一次只能替代一个因素,与客观上各因素同时共同作用的事实不符;(4)计算结果的假定性。有些计算数据是客观上不存在的假定性业务指标〔2,3〕;(5)拆分不净〔4,5〕。存在诸因素共同影响额,不能彻底分清各因素的影响额;(6)方向性。如各因素变动的方向不一致,对混合差异进行二次分配则更复杂。因为上述原因,有学者〔1〕对因素分析法进行了新的探索,但计算过程非常繁复,且随着因素数量的增加,计算公式更趋复杂。多因素微积分修正法〔6〕克服了上述不足,开辟了一条因素分析的新路。大多此类文章未对综合因素中的各具体因素进行分析,如住院费用中具体又包含医疗费用、药品费用、材料费用等,数据的作用大打折扣,本文将利用多因素微积分修正法对此做一尝试。

资料与方法

1.资料来源

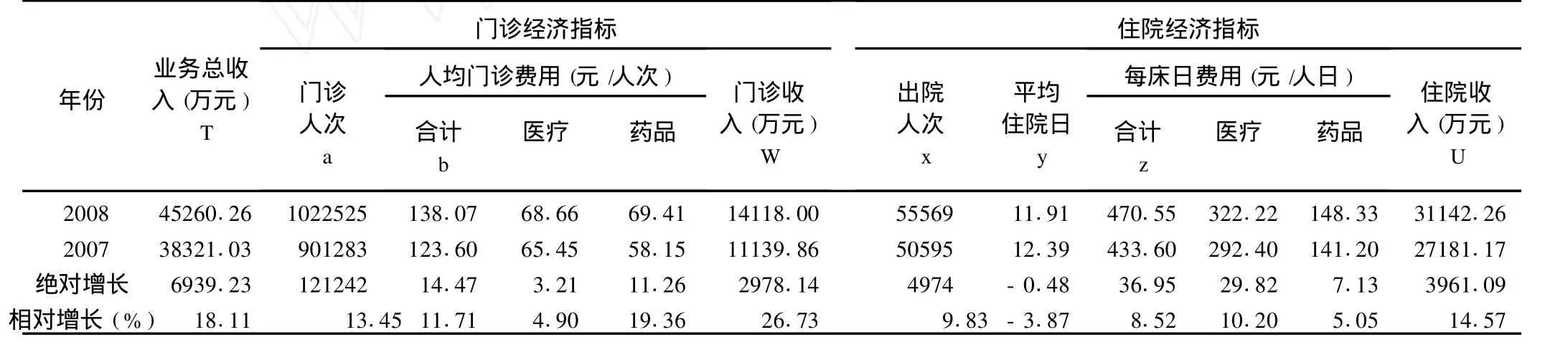

来源于某院 2007~2008年工作报表,见表 1。

2.分析方法

用多因素微积分修正法,对各项因素进行分析。本文直接将大类中子因素拆分后分别计算,最后按类汇总。

2008 45260.26 1022525 138.07 68.66 69.41 14118.00 55569 11.91 470.55 322.22 148.33 31142.26 2007 38321.03 901283 123.60 65.45 58.15 11139.86 50595 12.39 433.60 292.40 141.20 27181.17绝对增长 6939.23 121242 14.47 3.21 11.26 2978.14 4974 -0.48 36.95 29.82 7.13 3961.09相对增长(%) 18.11 13.45 11.71 4.90 19.36 26.73 9.83-3.87 8.52 10.20 5.05 14.57

结 果

1.门诊业务收入 (门诊人次 ×人均门诊费用)各影响因素的分析:以△Fa、△Fb分别代表门诊人次、人均费用变动引起的增减额。

ΔF=ΔFa+ΔFb

(1)门诊医疗收入 (门诊人次 ×人均医疗费用)变动的分析

①门诊医疗收入中因门诊人次变动增加的收入

②门诊医疗收入中因人均医疗费用变动增加的收入

(2)门诊药品收入 (门诊人次 ×人均药品费用)变动的分析

①门诊药品收入中因门诊人次变动增加的收入

②门诊药品收入中因人均药品费用变动增加的收入

(3)各因素的合计:

门诊人次因素合计 :ΔFa=ΔF′a+ΔF″a=1585.95(万元)

人均门诊费用因素合计:ΔFb=ΔF′b+ΔF″b=1392.20(万元)

2.住院业务收入 (出院人数 ×平均住院天数 ×每床日住院费用)各影响因素的分析:以△Fx、△Fy、△Fz分别代表出院人数、平均住院天数、人均费用变动引起的增减额。

ΔF=ΔFx+ΔFy+ΔFz

(1)住院医疗收入 (出院人数 ×平均住院天数 ×每床日医疗费用)变动的分析:

①住院医疗收入中因出院人数变动增加的收入

②住院医疗收入中因平均住院天数变动增加的收入

③住院医疗收入中因每床日医疗费用变动增加的收入

(2)住院药品收入 (出院人数 ×平均住院天数 ×每床日药品费用)变动的分析

②住院药品收入中因平均住院天数变动增加的收入

③住院药品收入中因每床日药品费用变动增加的收入:

(3)各因素的合计:

出院人数因素合计 :ΔFx=ΔF′x+ΔF″x=2730.25(万元)

平均住院天数因素合计:ΔFy=ΔF′y+ΔF″y=-1150.40(万元)

每床日住院费用因素合计:ΔFz=ΔF′z+ΔF″z=2381.23(万元)

各影响因素的影响额及拉动幅度见表 2。

表 2 各因素的影响额及影响程度

讨 论

1.分析医院业务收入增长的原因和特点,把握业务收入合理的增长方式,探索提高业务收入的有效方法,控制医疗费用不当的增长,使之既符合国家和人民群众的要求,又能提高医院的经济收益,具有十分重要的意义。

2.该院收入增加的 6 939.23万元中,门诊收入增加了 2 978.14万元,占 42.92%,门诊量的增长是门诊业务收入增加的主要因素。在增加的 6 939.23万元中,住院收入增加了 3 961.09万元,占 57.08%,而住院收入的增加主要依靠出院病人的增加。同时,因平均住院日缩短为社会节约了 1 150.40万元的医疗费用,减缓了医疗费用的增长。

3.正确理解、把握业务收入与各影响因素之间的辩证关系,是医院持续、稳定、健康发展的关键。一所医院在一定时期的资源是有限的,门诊量、住院量过高,一时会带来收入的增加,但会导致医疗质量的下降,反过来会造成业务收入和门诊量、住院量下降;平均住院日一般都是尽力压缩,一是加快周转次数,二是缩短疗程,但是,过低会导致疗效下降,会影响医院的声誉,也会直接导致收入下降,这些都会影响医院的良性发展;平均费用过高,加大了病人的负担,会导致病人数量下降,进而导致收入下降。平均费用过低,则会减少医院的合理收入,也会影响医院的良性发展。医院是公益性事业单位,既要讲求社会效益,更要讲求经济效益,否则,医院的发展难以为继,最终影响广大患者的健康。

1.常金奎,石金花.因素分析法的实质性分析.呼伦贝尔学院学报,2008,16(1):19-20.

2.邵莉萍.应用因素分析法对影响医疗业务收入因素的分析.中国医院管理,2007,27(7):57-58.

3.唐春爱.用因素分析法分析我院的经济效益和社会效益.中国卫生统计,2008,25(1):80.

4.柴军英,李红梅.运用多因素分析法分析某院经济效益.中国卫生统计,2009,26(1):60-61.

5.王丽姿,陈通.基于全增量因素分析法的医院经济收入指标分析.中国卫生统计,2007,24(2):190-191.

6.汪慧玲,顾玲琍.因素分析法的局限及其微积分修正.统计与决策,2006,4:136-138.