内部控制规范及应用构建企业可持续发展的免疫系统

2010-03-05中石化河南石油勘探局地质调查处杨萍

中石化河南石油勘探局地质调查处 杨萍

在现代企业制度下,内部控制对企业既有防错防舞弊的功能,又能在事前、事中、事后进行全程监控,达到了提升经营管理水平、降低营运风险、推动企业全面协调可持续发展的作用。加快推进内部控制体系建设,是当前油田构建可持续发展的免疫系统的关键和前提。

一、企业建立内部控制系统的背景

从“安然事件”开始,内部失控像多米诺骨牌一样击倒了世通、安达信等世界著名企业。接连的企业巨擎沉没不禁让人深思:应该如何加强现代企业内部基础管理与控制制度,才能最大限度地规避企业所面临的财务与经营风险?

2002年,中国石化将美国COSO标准与中石化企业文化特质有机地结合起来,创造性地设计出一套科学、完整的企业内部控制制度。

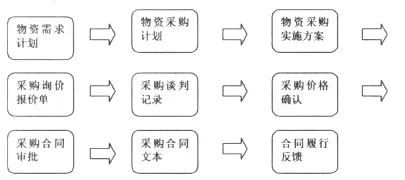

二、勘控行业内控采购业务流程实施的情况

河南油田按照“内部牵制及不相容”的原则,积极探索物资采购业务管理模式,通过对物资采购业务流程再造,构建了相应的制衡机制。河南油田地调处作为具有物探行业特点的单位,对流程进行了细化,分解,改良。将油田推行的采购管理流程控制标准样表从24个精化到目前的9个。着力点在既能涵盖内控中控制点要素,又便于在实际中操作。

(一)按内控采购流程对控制点的设置情况,摒弃传统的采购模式,对采购业务进行流程再造

在管理部门设置内控管理员,按每一份合同一套流程的原则,指导日常采购业务流程的操作执行。

(二)特色管理

在采购流程标准样表中穿插以计划管理、价格管理、供应商管理为切入点的事前、事中、事后过程监控。

1、物资计划管理是内控采购业务流程的事前监控

计划管理是物资采购工作的源头和基础核心,计划编制的准确程度将直接影响到后续的库存及资金的占用率。向各项目推广使用物资供应动态表及质量标准参照表,方便编制格式规范统一的采购计划,进而形成季度、月度计划。逐步提高了各项目的计划意识,同时汇总增大了采购批量,增强了议价能力,降低了采购价格。

2、价格管理是内控采购业务流程的事中监控

价格管理分为历史价格和实时动态价格两部分。通过历史价格形成纵向对比。根据工区特点,将价格库分为东部、西部、南部、东北、国外等不同区域。通过实时动态价格管理形成横向分析比较。将市场调查价及供应商报价作为实时价格库初始数据,形成当地工区市场价。以最终成交价录入建立动态表,使不同工区、不同项目的价格反映在同一表格上。

3、供应商管理是内控采购业务流程的事后监控

将有业务往来及国内勘探专用材料的供应商整理汇总,确定供应商名单,并将其资质、营业执照、税务登记证、经营范围等情况建立供应商档案信息,成立资质审核小组审核是否具备供货能力。针对每一笔实际发生的业务,对供应商的履约情况进行考评。年终对所有供应商进行资格审查更新,及时掌握供应商最新信息。根据供应数额和供应风险的大小将供应商进行分类管理。

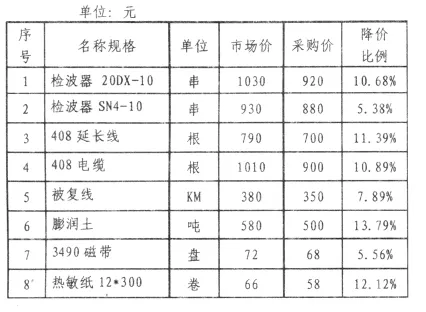

(三)采购业务流程再造后的成效

地调处2008年主要材料采购节约采购资金约262.02万元。以河南油田物探东部市场和新疆西部市场为例:

1、东部市场采购专用工具节约采购资金220余万元,主要包括:

(1)采购20DX-10检波器4500串,市场价1030元/串,成交价920元/串,节约资金49.50万元;

(2)采购SN4-10检波器 2000串,市场价930元/串,成交价 880元/串,节约资金10万元;

(3)采购 408地震勘探延长线(30米)50根,市场价 790元/根,成交价700元/根,节约资金0.45万元;

(4)集团公司投资计划招标采购节约资金158.62万元;

(5)局内自购物资招标采购节约资金2.6万元。

2、西部市场主要材料节约采购资金38余万元,主要项目:

(1)采购被复线3000KM,市场价380元/KM,执行价 350元/KM,节约资金9万元;

(2)采购膨润土 2300吨,市场价580元/吨,执行价 500元/吨,节约资金18.4万元;

(3)西部和田项目及设备检修过程中节约采购资金9.29万元。

3、2008年采购单价与市场单价相比,降幅比例是:

?

三、内控管理存在的主要问题及成因

虽然通过实行内控管理取得了一定的成绩,但还应该看到在实际操作过程中存在种种问题。这些问题已在较大程度地威胁企业可持续发展的免疫系统。

(一)在层层下放过程中存在审核部门的职能缺失和重复现象

采购管理业务流程的编制等级是二级单位,(地调处为二级单位,器材中心为采购管理的三级单位,各使用项目及各中心为四级单位。)当它的适用级别降到基层四级单位时,就会出现职能审核部门缺失的问题。

(二)上报汇总渠道与现有机构职能不匹配

供应商资源及价格信息管理控制点中,建立健全物探行业的供应商网络和价格数据库,定期考评列入名单的供应商资信及履约情况,根据考评结果调整供应商名单并报总部备案。地调处的供应商管理只能上报到处领导一级审批,而报不到总部。并且勘探局对外闯市场的单位外部采购不纳入局采购供应商管理。而内控管理却要求不分内部外部市场实行统一管理,由此也显现出上报汇总与现有机构职能不匹配的问题。

(三)合同按月管理的时间滞后问题

内控对合同台帐提出了统一按月编号管理的要求,但在实际操作中却无法做到按月及时归档。采购过程中签订合同后,合同需审批、反馈履行情况等手续。这就使得合同不能在当月归档,一般会在合同签订日期后三到六个月才能审签完毕。在实际操作中,我们采用月月更新合同台帐的方式解决这一问题。当月汇总后的内控文件,按合同签订日期进行分类归档,然后将合同管理台帐进行按月排序管理。

四、完善内部控制制度的对策及建议

尽管在内控管理操作过程中成功实现了新旧管理流程的交替,如何更好地管理内控体系文件,保证内控管理的持续有效性。如何将纯粹的内控文件管理工作变成更具全局意义的企业流程管理,使内控管理不仅局限于流程内控点的维护,更关注企业业务流程(包括内控管理业务流程)的改进与提高。这些都是企业内控管理部门要按照科学发展观的要求和可持续发展的目标所需要不断思考、总结与关注的问题。

(一)需完善配套的管理制度

目前中国石化物资供应管理的理念是比较先进的,手段是比较完备的。但是,物资供应系统一些相应的旧的管理制度还没有进行更新,在实际操作运行当中就会产生冲突、重叠、缺失等问题。专业化分工流程化操作机制的建立,必须要有完善的制度作保证,因此在再造流程的同时,必须重新梳理和修订完善现有的物资供应管理规章制度,使制度与流程相配套,确保建立的专业化分工,流程化操作机制取得实效。

(二)改变传统的管理模式

物资采购业务在传统管理模式上是一笔采购业务的起点至终点由一人完成。大量相似的工作使得业务人员忙于重复性劳动,而无暇顾及到市场的变化、市场供求关系分析、市场价格分析和供应商关系管理等即时性的信息。业务水平高则有利于企业增效,水平低则对企业发展不利。并且很难得到有效的监督和制衡。要从根本上提高物资供应管理水平,就必须下大力气改革传统业务操作模式,再造业务流程,建立起一套与先进的管理理念、采购体制、管理手段相适应的业务运行机制,使得采购业务成为外行变内行,人人都能拿得下的标准化流程。

(三)建立与控制活动相适应的信息系统

将信息系统的建设作为整个企业的战略组成之一。从主管部门到基层具体操作执行单位,信息网络的建立将使数据共享,沟通顺畅,提高流程运行的效率,其收到的经济效益也是会令人乍舌的。比如沃尔玛建立卫星系统后,使得其物流程序发生了质的变化,保护了它在经济危机中依然生存;国内翠微集团将现代科技手段与现代管理理念相结合使其在同行业中迅速崛起。以及时的数据信息分析指导采购流程的各个环节,可以使整个动作过程协调有序,减少无效的程序,提高效率。我们虽然应用了ERP软件,但它的许多功能和使用范围都未能发挥出最大效率。

(四)扩大信息沟通范围

我们企业目前只是在本企业内部建立了信息系统用以发布或收集信息,很少顾及合作伙伴的信息系统。分享信息的好处肯定是大于不良影响的,通过与供应商建立伙伴关系,可以让供应商及时知道库存情况、采购范围来决定是否需要备货、供货。使双方成为共赢的合作伙伴关系,风险共担,盈利共享。目前我们还没有将供应链的上家与下家纳入企业信息系统来管理,是目前物探物资管理的一个薄弱环节。

企业加强内控制度建设,是规范企业经营管理的重要手段,也是企业实现持续快速健康发展的有力保障。企业经营的失败、会计信息的失真、违法经营等情况在很大程度上都归结为企业内部控制的缺失和失效。内控就是要通过建立一个错弊防范系统来达到对组织体自身的有效控制,按业务流程体系进行风险控制的一种管理理念和模式,是市场经济环境下防范风险的有效机制。法律法规使人不敢犯错,职业道德教育使人不愿犯错,而内部控制使人不能犯错。以内控制度规范各业务流程,用规则看守企业,欲错不能,达到企业可持续发展正是内部控制系统功能所期望达到的目的。

[1]王志鹏.国有企业如何加强内控管理.时代经贸,2007;12

[2]施婷婷.浅谈企业内部控制存在的问题及对策.时代经贸,2007;12

[3]钱莉莉.论现代企业内部控制制度.2007;12