中央地质勘查预算与地质勘查全成本收费标准

2010-01-22李丹

李 丹

(中国国土资源经济研究院,北京 101149)

2009年8月28日,中央地质勘查基金管理中心在北京组织有关专家,对由中国国土资源经济研究院预算与价格中心完成的“中央地质勘查基金项目预算标准研究制定”成果报告进行了评审。该研究以中央地质勘查基金性质和特点为基础,遵循市场经济和地质工作的规律,全面分析研究了目前已有的地质勘查预算标准。并在此基础上,考虑了工资及津贴、生产资料物价水平、社会保障等方面的因素,制订了中央地质勘查基金项目预算标准,为开展商业性地质勘查全成本收费标准研制工作奠定了基础。

1 中央地质勘查基金项目预算标准研究

地勘基金是指中央财政在一般预算内安排的着重用于国家确定的重点矿种和重点成矿区带前期勘查的专项资金,以及探矿权采矿权价款以折股形式上缴所形成的股权。中央地勘基金实行“中央财政投入、预决算管理、滚动发展”的管理原则,中央地质勘查基金项目预算标准是其管理的基础工作之一。

作为公益性地质工作与商业性地质工作的衔接,基金与基金合作方是按照市场运作的方式进行合作的。因此,基金项目的承担单位选择面向社会,呈现多样化趋势,不再像大调查等公益性项目那样承担单位单一化。基金项目承担单位,除了少数公益性地勘单位外,多数为地勘企业、矿业权人等等,这些单位分别以资本参与及技术合作等方式来承担基金项目,享受投资权益,承担勘查风险。针对该特点,中央地质勘查基金项目预算标准,应该是全成本的市场化标准,其内容应涵盖项目实施所消耗的活劳动和物化劳动及社会保障等合理成本。

1.1 研究基础

经过分析,项目组认为,虽然地质勘查预算标准的建设分,中央、行业和地方。但从各类标准的内容、结构、水平来看,2007年财政部、国土资源部联合颁布的《国土资源调查预算标准(地质调查部分)》,最适合作为本项研究的基础。

1.2 技术路线

技术路线是分三类情况进行研究。第一类,较成熟的工程手段预算标准的制定。对此类工程手段预算标准的制定,以2007年颁布的《国土资源调查预算标准(地质调查部分)》为基础,利用新的技术经济指标,采用经济因素分析法调整标准结构和水平。第二类,对已有预算标准,但随着技术装备更新变化,已不适应目前实际需要的工程手段预算标准的制定,如实验测试预算标准。对此类工程手段预算标准,采用以调研实际资料为基础,收集测算、针对具体情况分析研究的方法进行制定。第三类,对目前已应用的,但尚无预算标准的工程手段预算标准的制定。如深部钻探与煤田地质勘查工作的钻探、地震等。对此类工程手段预算标准的制定,本项目采用了从基础定额测定做起,逐步测算预算标准的方法。

1.3 经济参数分析

在对所有基金项目承担单位进行问卷调查的基础上,分析了项目中所发生的五险一金、利润、税收等费用的资料,得到了第一手的经济参数数据资料。

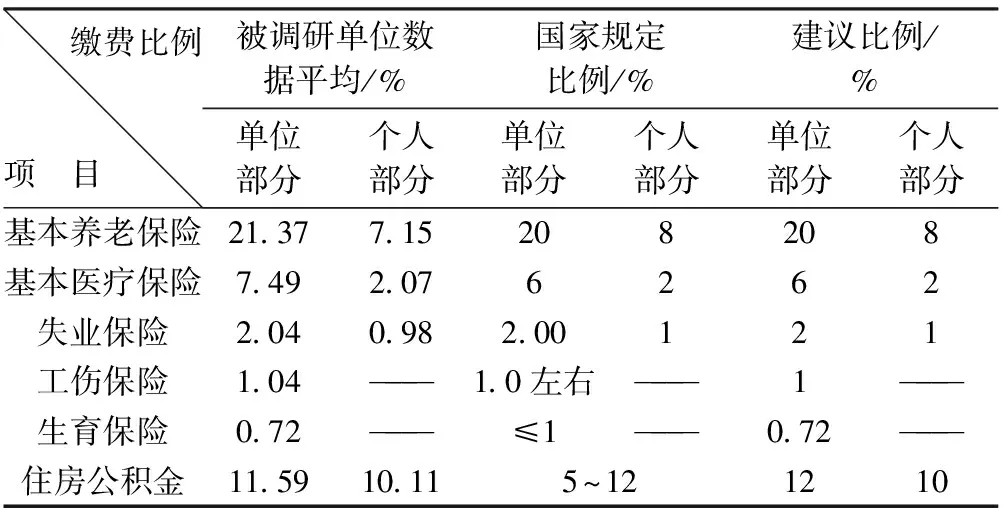

(1)五险一金。通过对相关政策规定的分析研究,得出结论:不管项目承担单位性质如何,所依据的财务会计制度如何,其为职工支付基本养老、基本医疗、失业、工伤、生育等社会保险费,所需费用皆应直接作为成本(费用)列支;单位为职工缴存的住房公积金,也应列入相关成本(费用)。

经过分析调研资料和相关政策,建议在制定全成本的中央地质勘查基金项目预算标准时,宜采用的缴纳比例,如表1所示。

表1 五险一金建议采用缴费比例

(2)利润。以有效数据为基础进行分析,项目承担单位所有性质项目(含中央财政项目、地方财政项目、社会资金来源项目)的2005~2007年平均利润率为6.34%,其中,社会资金来源项目的平均利润率为9.56%。另根据中国国土资源经济研究院《我国地质勘查行业发展年度分析研究》报告提供的数据显示,2006年全国所有性质地勘单位平均利润率为15.27%,其中,属地化地勘单位平均利润率为9.81%。综合考虑,将项目承担单位的合理利润水平定为10%。

(3)税收。以多数单位缴纳情况看,只考虑营业税、所得税、城市维护建设税和教育费附加这四个税种是否纳入项目成本。

根据国家税务总局《关于印发〈营业税税目注释〉(试行稿)的通知》(国税发[1993]149号)第七条第八款之规定,设计、制图、测绘、勘探是属于“服务业——其他服务业”范围,其营业税适用税率为5%。

城市维护建设税根据《中华人民共和国城市维护建设税暂行条例》(国发[1985]19号),同时考虑一般情况,本项目按营业税的7%。

《国务院关于教育费附加征收问题的紧急通知(国发明电[1994]2号)》中规定:教育费附加以各单位和个人实际缴纳的增值税、营业税、消费税的税额为计征依据 ,附加率为 3%。

综上,制定中央地址勘察基金项目预算标准时,税收调整系数设为:5%+5%×0.07+5%×0.03=5.5%

2 中央地质勘查基金项目预算标准与地质勘查全成本收费标准

中央地质勘查基金项目预算标准与商业性地质勘查全成本收费标准是相互关联,而又有所不同的两个标准。两者的内涵是相同的,只是外延不同。本质上,两者都是全成本收费标准,标准的成本结构是相同的,即都包含全成本、“五险一金”和相应流转税与平均利润。外延不同,是指由于两种资金的使用方向不同,而使两个标准所涵盖的专业范围有所不同。这一特点决定了两者的技术路线和技术方法是相同的。因此,中央地质勘查基金项目预算标准的制定,为开展商业性地质勘查全成本收费预算标准研制工作奠定了基础。

3 地质勘查全成本预算标准研究

2009年,国土资源部的地质找矿改革发展大讨论工作中,重点工作共分5类、13项重点工作任务和40多项具体落实措施。其中,第三类重点工作“标准规范全面清理”中的第二项重点工作任务是“地质勘查预算标准系统清理”,具体落实措施是“开展地质勘查取费标准研究”,即要求开展商业性地质勘查全成本收费标准。

目前,全国适行的《国土资源调查预算标准(地质调查部分)》,是在《国土资源大调查专项资金管理暂行办法》的框架下研究制定的,针对的使用对象是地质事业单位,是非全成本的。不含生产设备折旧费、职工福利费、社会保障费、税金、利润等,不适用于地质调查以外的地质工作。但该标准的存在,又不可避免的对企业化地勘单位、地勘企业承担地勘项目产生影响。行业性地勘项目收费标准,目前还是一项空白。而此项空缺,严重影响了商业性地质勘查工作的开展。没有科学合理的项目收费标准,项目经费匹配缺乏依据,影响了项目承担的效率与公平。因此,地质勘查全成本收费标准的研究制定势在必行。

2010年,将开展地质勘查全成本收费标准的研究工作。具体工作内容包括:基础定额的修改完善;技术经济参数的收集、分析和整理;福利费、设备折旧和相关利税收集分析;全成本预算标准的测算。

而在研究工作中,中央地质勘查基金项目预算标准研究中的预算标准测算模式已比较成熟:从对预算定额的更新研究,到经济因素分析法(参数分析法)的运用,以及各类经济指标(工资、津贴、物价、社会保障费、利润、税金等)的跟踪测定,都已形成一套较为科学的模式,可以借鉴运用。从而提高工作效率,早日完成全成本预算标准的研制工作,解决使用单位的迫切需求。

[1] 中央地质勘查基金(周转金)管理暂行办法.财建〔2006〕342号.

[2] 地质勘查单位财务制度.财政部财基字〔1996〕 88号.

[3] 关于企业为职工购买保险有关财务处理问题的通知.财企〔2003〕61号.

[4] 国务院关于建立统一的企业职工基本养老保险制度的决定.国发〔1997〕26号.

[5] 国务院关于建立城镇职工基本医疗保险制度的决定.国发〔1998〕44号.

[6] 失业保险条例.国务院令第258号.

[7] 工伤保险条例.国务院令第375号.

[8] 劳动部关于发布《企业职工生育保险试行办法》的通知.劳部发〔1994〕504号.

[9] 住房公积金管理条例.1999年4月3日中华人民共和国国务院令第262号发布,根据2002年3月24日《国务院关于修改<住房公积金管理条例>的决定》修订.

[10] 建设部、财政部、中国人民银行关于住房公积金管理若干具体问题的指导意见.建金管〔2005〕5号.