生命周期成本

2009-12-15ThomasWaldmann

Thomas Waldmann

Life Cycle Cost – Higher Profits by Anticipating Overall Costs

引言

纺织生产者依靠什么取得成功?

对于成功的纺织行业来说,非常基本的先决条件就是要有一个能够满足预期市场的产品,产品质量满足客户的期望以实现更高的销售量和收入。一般来说,利润随着销售价格的增高以及运营成本和原材料价格的降低而上升。这是司空见惯的,并没有任何新意。但是在今天的市场环境下,只有少数公司成功地在销售价格上具有了明显的优势,或在购买原料的价格上比竞争对手低得多。对于纺织产品而言,大多数公司很难从商品的价格上得到额外的利润。纺织生产者也没有足够的市场力量通过折扣或其他供应来源来获得棉花、其他纤维或原材料而取得采购成本的优势。因此,这些公司的成功将大大取决于纺织品生产的高质量以及生产工艺的先进性和可靠性 — 这是纺织公司的基本条件。生产工艺的基本条件就是它的成本。

纺织品制造商如何准确地知道他们的成本和费用结构?

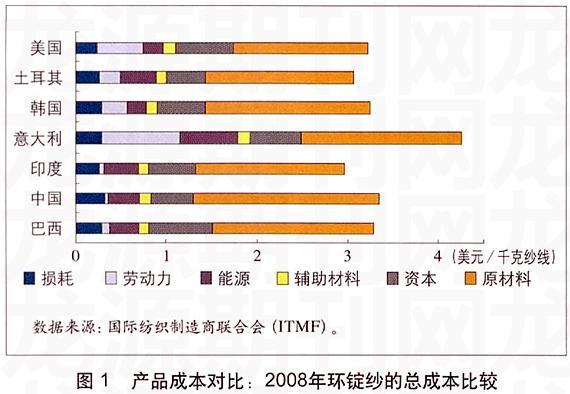

国际经验证明,在纺织行业使用所谓会计方法来计算成本不是常见的做法。在越来越频繁、越来越多急剧变化的商业环境下,纺织行业将面临的问题是在成本方面对企业决策结果的预测。但是根据因果链关系对于产生的成本又广泛地缺乏明确了解(图 1)。

很显然,这一成本结构无法得到充分的了解,并且手上也没有任何可靠的经验性的数据。但是,只有那些真正知道他们成本的人才能够切实了解其决定的后果。然而不幸的是,大多数工厂的标准做法是不相同的。对于纺织行业的间接费用通常被当作一个增加生产成本的计算因素,这种计算方法的缺点是使这个因素对于实际情况而言大大增加了,这个实际情况就是关于制造成本的理解差距。

生命周期成本方法的背景

生产成本的生命周期原理起源于20世纪八九十年代。那时,公司内部的数据处理部门发展非常迅速。数据处理在其正常使用周期内的总成本超过了采购数据系统本身直接成本的 5 ~ 8 倍的现象很快显现出来。因此,使用生命周期成本这一技术来分析的数据处理系统的成本,以便更好地在投资决策之前评估总成本的有效性。

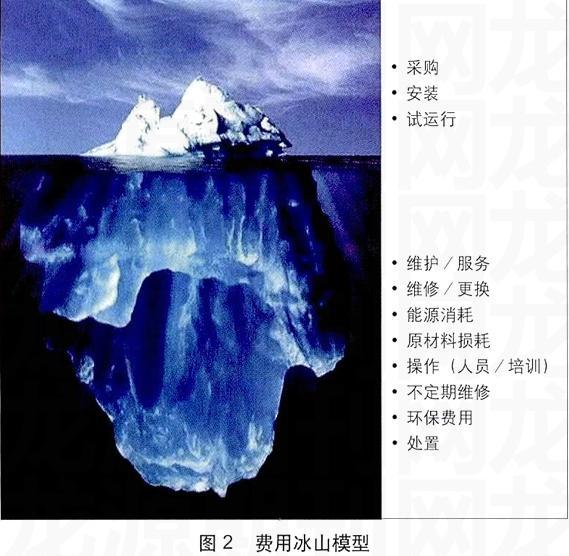

在一个投资品的整个生命周期中,也许这个生命周期时间很短,使用设备的“生命周期”成本只占总成本的 10% ~ 50%的(视什么样的机器、其使用率等等)。因此,对于纺织厂非常重要的是关注整个生命周期的积累成本。在一个产品生命周期中,应该认识到有许多因素决定着费用。首先包括用于购置、安装及启动设备的费用。虽然很清楚这些费用取决于采购开始的谈判,但有许多费用往往不能一下子就看得见:维修和服务的费用 — 还包括能源消耗和操作费用;影响原料成本的费用,如纤维及纱线的损耗;保护环境费用(认证和特别的过滤器);不定期维修、处置、人员工资费用等等。

成本这种现象就像是冰山,只有其顶端是露出水面可以看见的,而真正的冰山是在水下看不见的(图 2)。

结论:一个投资决定不仅要考虑采购的价格,而且要考虑运营及维护成本,这些成本也许会比采购成本高出 5 ~ 10 倍。

一个很好的分析揭示了“隐藏”或不明显的使用成本,否则会使购买决定或规划新的纺织产品或编制预算时忽视了这些费用。

使用生命周期的方法,工厂的管理可以审查从采购到销售以及处置的全部成本费用,它包括每一个重要的成本项目,并且把一切无关的费用排除在外。

行业标准有助于比较 — VDMA34160

为了企业内部或与供应商方便地利用和比较生命周期成本的计算结果,有必要明确一些定义。这个行业需要标准或规范。在多年经验的基础上,VDMA(德国机械设备制造业联合会)设立了这样一个标准,称为机械和工厂生命周期成本预测模型(VDMA — 规范34160)。拥有 3 000 个行业专家的VDMA是德国DIN标准、欧洲EN标准和国际ISO标准的一个重要参与者。此外,VDMA还在超过 40 年的时间里出版了名为“VDMA规范”的材料。截至目前,VDMA在 30 个不同的机械子行业中已制定大约 200 个规范。

机械和工厂的生命周期成本VDMA模型阐释了预测生命周期成本的一个标准化的计算工具。该模型将支持投资者按照其预定用途找到并运行一个合适的机器和工厂 。它直接构成生产或工艺参数的 4 个方面:材料、功能维护、产品和用途(图 3)。

对于机械设备的生命周期成本的计算,工艺等因素是可以得到的,每年的运行时间和规格也必须加以考虑。除了质量和原料,工具的成本,功能的维护费用,如维修(定期的和特别是不定期的费用),培训和检查费用等等也发挥重要的作用。所需场地、能源、工具等属于用途方面。所有因素共同构成了运行阶段成本计算的基础。

总之,这种方法优势在于系统地预测售后费用,确定节省资源并(间接)地提高生产力。由这一点看,一台机器的质量高低是可以用货币来衡量的。

生命周期成本的局限性

生命周期成本法对于纺织企业是一个重要的工具,但不能消除企业家风险。先进的技术提供了独一无二的战略机会,这是难以用任何方法来计算的。

严格地说,生命周期成本考虑的是成本节约并没有注重商业盈利。当使用这种方法做决策支持时,还有一个非常重要的假设:所有因素的盈利被认为是较为平等,并且只在成本方面选择不同。

在一个总是变化快的商业环境里,选择设备的灵活性往往具有战略性的价值。一个先进的设备或生产工厂可以确保那些今天还不是清晰可见的商业机会。但是,只有投资者、纺织品生产商可以根据其对这样的商业机会的经济价值做出决策。

结语

综上所述,高达 90% 的总费用来自投资决策范围内的运行阶段。因此,考虑整个产品生命周期是重要的。VDMA标准提供了必要的计算结构和输入的经验数据以及估值。使用生命周期方法的一个简化办法就是使用VDMA 34160的基本结构而不计算所有项目的成本,并最好做适当的评估。今后,生命周期成本法将几乎自动成为更准确和专业的管理工具。生命周期成本不能替代对未来市场和产品机会的良好意识。但是,它能为正确的投资提供决策支持。