金字塔股权结构与控股股东行为研究述评

2009-12-08郑静

郑 静

摘要:近期世界范围内发生的几起会计丑闻,多与控股股东侵占小股东的利益有关。金字塔股权结构作为目前一种最为盛行的形式,造成控股股东的现金流权和控制权相分离,为控股股东从事机会主义交易谋取私人利益提供了机会。本文试图以金字塔结构为背景,对研究上市公司控股股东行为的文献进行回顾,以期为关注控股股东行为的人士提供一些理论基础和研究参考。

关键词:金字塔结构;控股股东行为;文献回顾

Abstract:Many accounting scandals occurring around the world these days are mostly associated with the expropriating behavior of controlling shareholders. Under the pyramidal structure,one of the most prevalent ownership structures at present, there is a separation between cash flow right and control right,which provides the controlling shareholder with an good opportunity to pursue opportunistic transaction. This paper attempts to review the literatures on the behavior of controlling shareholders against the background of pyramidal structure,with a view to give some theoretical basis and research reference to those concerned.

Key Words:pyramidal structure,the behavior of controlling shareholders,literature review

中图分类号:F830.91 文献标识码:A文章编号:1674-2265(2009)10-0015-05

Berle和Means(1932)第一次引进了现代公司治理的概念,他们认为现代公司治理的一个典型特征就是所有权和控制权的分离。经理层可能会以牺牲股东的利益为代价从事机会主义的活动,这样就造成了股东和经理之间的利益冲突。从二十世纪80年代之后,集中股权结构的观点开始逐渐流行,认为在公司内部除了股东和经理之间的委托代理问题之外还存在着另外的利益冲突,即控股股东与小股东之间的利益冲突,控股股东可能会以牺牲小股东的利益为代价来使自己获益。直到今天,这种利益冲突仍然是许多公司治理研究的核心问题。本文将对就这一问题进行研究的文献进行梳理和评述,为相关研究提供经验借鉴。

一、国外文献回顾

(一)金字塔股权结构及其特征

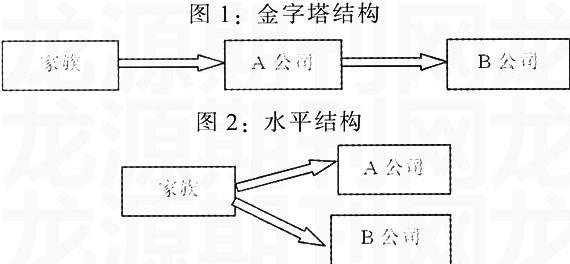

集中股权结构下控股股东和小股东之间存在利益冲突的观点最初是由La Porta,Lopez-de-Silanes和Shleifer (1999)提出来的,他们认为公司往往是被一个具有复杂所有权结构的集团控制。最常见的情况是一个富有的个人或家族作为最终控制人通过各级控制链条来持有多家公司。这种所有权结构通常被称为金字塔结构。最终控制人利用较小的现金流权来实现对一家公司的控制,造成了控制权与现金流权的分离。另一种常见的组织形式就是水平结构①,在该结构中,个人或家族直接控制集团内的每一家成员公司。图1、2提供了金字塔结构和水平结构的简单示意图。

假设个人或家族已经成立了公司A,仍希望成立另一家公司B,那么他会选择何种结构来安排呢②?Daniel Wolfenzon(1999)给出了答案,如果公司B盈利为正,那么在水平结构下,个人或家族可以完全获得公司B的全部盈利,而在金字塔结构下,他要与公司A的其他股东分享利益。类似的,如果公司B亏损,那么水平结构下最终控制个人或家族要自己承担,而在金字塔结构下则可以与公司A的其他股东共同分担。如果个人或家族将公司B的大量资源转移到自己名下,造成公司B盈利为负,这时构建金字塔结构就有利可图。尤其是在对投资者的法律保护较弱的情况下,最终控制人可以大量地转移公司B的现金流,此时金字塔结构就更具吸引力(Heitor Almeida,Daniel Wolfenzon,2005)。

事实上,金字塔结构在世界范围内是普遍存在的。La Porta,Lopez-de-Silanes 和Shleifer(1999)认为上市公司通常都处于金字塔结构下。他们研究了27个发达国家中20个大型上市公司并得出结论,控股股东的控制权大于现金流权主要是由于金字塔结构的存在。类似的,Claessens,Djankov和Lang(2000)考察了东亚9个国家或地区中2980家上市公司的最终控制人,发现家族控股是最普遍的形式,大约有38.7%的公司处于金字塔结构的控制之下。Faccio等(2002)进行了更深入的研究,他们发现除了英国、爱尔兰等少数国家以外,大约有50%的上市公司是家族控股。

(二)金字塔结构存在的原因

1. 控股股东的掏空行为。关于金字塔股权结构产生的原因,学术界还没有形成一致的意见。目前理论界普遍认同在金字塔结构下,控股股东存在掏空(tunneling)与支持(propping)两种行为。掏空(tunneling)一词最初由Johnson等(2000)提出,又称“隧道行为”,是控股股东对上市公司资源的侵占;支持(propping)则是控股股东在上市公司面临困境时向其输入资源。传统的观点认为,构建金字塔结构能够使控股股东以较小的现金流权获得对公司较大的控制权,而现金流权与控制权的分离让控股股东有机会对上市公司实施掏空。在金字塔结构中,位于顶端的个人或家族(通常是家族企业)通过各级控制链条来控制多家公司。以图1中的金字塔结构为例,假设某个家族拥有A公司50%的股份,A公司拥有B公司50%的股份,那么该家族拥有A公司50%的现金流权,拥有B公司的现金流权为50%×50%=25%。假定持有50%的股份就能控制一家公司,那么B公司被A公司控制,而A公司又受家族控制。这里就产生了明显的控制权与现金流权的分离。记公司i的现金流为?仔i,i=A、B,为简单起见,我们不考虑折现。如果该家族不进行掏空,那么其现金流为0.5 +0.25 。相反,如果进行掏空,假设该家族掏空的好处为S〉0,在这种情况下,现金流为0.5( +S)+0.25( -S)。很明显,存在掏空行为时,最终控制人将获得更多的现金流。控制权和现金流权的分离为关联交易提供了机会,最终控制人可以将控制链中的一家公司的资源转移给自己或另一家公司(通常是上一级的公司)而获利,从而牺牲了该公司小股东的利益。

2. 反对者的观点。也有一些学者并不认为金字塔的构建是为了侵占小股东利益。Heitor Almeida和Daniel Wolfenzon(2005)认为实证证据表明金字塔结构下控股股东现金流权与控制权分离的现象并不十分普遍,两权的偏离度也并不大。Franks和Mayer(2001)也认为两权的分离并不仅仅存在于金字塔结构中。另外还有很多证据表明现金流权和控制权并不像传统观点认为的那样存在明显分离。

Almeida和Wolfenzon(2004)认为金字塔结构的存在是因为它能给终极控股股东带来回报优势(payoff advantage)和融资优势(financing advantage)。在水平结构中,家族股东的掏空行为给B公司造成的股票价值下跌的损失由该家族和B公司的外部股东承担,而在金字塔结构中,除了这两类股东,A公司的外部股东也承担了部分损失。所以家族股东在金字塔结构下的掏空成本更低,收益更高,即具有回报优势。如果外部小股东能事先预料到家族股东的掏空行为,他们将会以要求折价为条件来给新公司提供融资。在水平持股结构下,只有家族股东和B公司的外部股东为此承担成本。Almeida和Wolfenzon(2004)认为在金字塔结构下,控股股东能够利用外部股东分担投资的成本和风险。

此外还有很多其他的观点解释金字塔结构形成的原因。Khanna和Palepu(1997)认为金字塔结构的出现在某种程度上是对不发达金融市场的替代。他们认为在资本市场欠发达的地方,最终控制人通过金字塔层级构建内部资本市场,能够有效地利用内部资金,以弥补上市公司自身资金短缺的弱点。Bianchi等(1997)认为金字塔结构能够使最终控制人隐藏自己的身份从而不被投资者或者监管者辨别出,因为在金字塔结构下企业之间的关联交易不易被监管者或者外部投资者发现。

3. 控股股东的支持行为。上述观点都没有解释一个问题,即如果金字塔结构的控股股东总是掏空下层公司,为什么外部股东还依然投资于这些公司?Almeida和Wolfenzon(2004)认为金字塔结构上层公司的外部股东是有限理性的投资者,因此他们的利益受到最终控制人的侵占。然而从长期来看,投资者都是理性的,如果最终控制人长期进行掏空,他们就不会再投资。

显然,用传统的掏空理论来解释金字塔结构存在的原因是不够的。Friedman,Johnson和Mitton(2003),Riyanto和Toolsema (2003)认为还存在另外一种在公司之间转移资源的行为,被称为“支持行为(Propping)”,即控股股东并不总是掏空下层公司的资源,在下层公司发生财务困境时也会向其输入资源使其免于破产。1997年和1998年亚洲金融危机之后,支持的例子开始变得明显。如三星电子的董事长及三星控股集团的总裁Lee Kun Hee用私有财产支付了三星集团旗下的一家公司(三星电机公司)的债务,使其免于破产。在许多国家也都有证据表明控股股东利用私有资金为陷入危机中的公司提供临时性的支持。

Friedman等(2003)认为,控股股东对上市公司的“掏空”和“支持”行为是对称的。支持的目的可能是为了将来获得更高的投资回报,也可能是为了以后更进一步地掏空。在投资者利益缺乏有效保护的新兴市场中,控股股东能够较容易地进行掏空,同时也能较容易地进行支持。他们认为是负债的存在使得控股股东产生了支持的动机,这是因为在新兴市场中,法律和制度环境对投资者的保护相对较弱,公司的负债存在预算软约束,这能够减少控股股东的债务逃避行为,在公司出现财务困境的时候,控股股东会采取支持行为使公司免于破产,从而能够在未来继续侵占小股东的利益。这一效应也能够向外部投资者传递一种信号,即公司会在困境时获得支持,从而吸引外部投资者。他们还进行了实证分析,发现1997-1998年亚洲金融危机期间,高负债率的金字塔公司相比高负债率的非金字塔公司的股票价格要高,支持了金字塔公司中控股股东支持行为的存在。

Riyanto和Toolsema(2005)假设投资者是完全理性的,能够充分预期到控股股东的掏空与支持行为,他们的结论是法律对投资者的保护程度与金字塔结构存在的普遍程度之间为倒U型的关系。如果法律对投资者的保护程度很高,控股股东的掏空和支持行为难以实施。如果法律对投资者的保护很差,控股股东实施掏空和支持的成本很低,外部投资者预期到控股股东会大量进行掏空,将不会投资于金字塔公司。因此只有在投资者保护程度处于中间水平的时候,支持的正效用超过了掏空的负效用,这种情况下,即使外部投资者意识到控股股东可能采取掏空行为,也愿意进行投资。

总之,国外文献中对于控股股东支持行为的研究较少,因为很难找到直接的证据表明支持行为的存在,并且即使能够找到,也很难区分支持到底是为了继续未来对小股东利益侵占的机会主义行为还是为了提高公司市场价值的行为。最新文献的典型代表是Ronald W. Masulis等(2009),他们利用45个国家的27987家公司作为样本,分析了家族控股集团构建金字塔结构的目的,发现集团公司的存在是由于其难以获得外部融资,尤其是在资本市场不发达的情况下,集团的声誉替代了对投资者较弱的法律保护,在吸引资金方面起到了重要作用。

二、国内相关文献回顾

在中国资本市场发展的过程中,《公司法》、《证券法》以及证监会出台的一系列规章制度在一定程度上限制了控股股东的“掏空”行为,但是由于缺乏严格的司法体系,中小投资者的权益仍然无法得到切实的保护。近年来,国内接连发生多起大股东侵占上市公司的案例,引起了国内学者对国内上市公司控股股东行为的广泛关注。张俊喜、张华(2004)的研究表明上市公司的“隧道行为”在中国相当普遍。如何防范控股股东的“掏空”行为、保护中小股东的权益,成为国内研究现代公司治理的重点。

(一)所有权结构与控股股东的掏空行为

La Porta等(1999)提出集中所有权结构是投资者在法律制度不完善的情况下所进行的自我保护行为。他们认为从短期来看,制度环境不会发生重大变化,因此,集中的所有权结构就成为法律制度的替代。在我国资本市场上,由于保护小股东利益的法律机制不完善,投资者通过交叉持股、金字塔结构等方式组建企业集团实现自我保护,但是这些复杂的所有权结构也增加了控股股东获取私人利益的可能性。已有许多学者从关联交易和派现中找到了控股股东掏空行为的证据。

李增泉等(2004)、陈晓和王琨(2005)都发现,在国内关联交易是上市公司控股股东侵占小股东利益的重要方式。Cheung等(2004)以香港上市公司作为研究样本证实了掏空的存在,他们还发现那些最终控制人来自中国大陆的香港上市公司比其他公司更容易进行关联交易,这是由于中国大陆与香港在法律体系上存在着巨大差异,进一步证实了掏空行为的法律观点。

刘峰、贺建刚(2004)发现上市公司的高派现是大股东实现利益的合法而有效的手段,控股股东持股比例越高,越倾向于以高派现、关联交易等方式实现利益输送,而持股比例低的则倾向于以股权转让、担保和占用等方式实现利益输送。

李增泉等(2004)对我国A股上市公司的所有权结构与控股股东的掏空行为之间的关系进行了研究,结论是控股股东侵占与第一大股东持股比例之间存在先上升后下降的非线性关系,并且通过企业集团控制的上市公司比通过控股公司控制的上市公司的控股股东占用的资金更多,国有企业控制的公司其控股股东占用的资金高于非国有企业控制的上市公司。

(二)掏空与公司价值

在金字塔结构中,控股股东的现金流权和控制权存在偏离,增加了控股股东获取私人利益的动机,这会损害公司价值。

苏启林等(2003)以2002年国内128家家族企业为样本进行了实证研究,发现中国的家族企业中存在所有权层面的控制权与现金流权分离,这对企业价值产生了负面影响。翁淑育(2000)采用La Porta等人的方法研究了我国台湾地区家族控制的上市公司,发现家族控制的上市公司现金流权与控制权的偏离较大,企业的价值较低。Jiang等(2005)的研究结果表明,中国上市公司的控股股东普遍利用公司贷款掏空上市公司,掏空行为降低了公司的会计收益和市场价值,并显著增加了上市公司沦为ST的可能性。曹廷求等(2007)认为股权结构集中度与公司绩效呈左低右高的U型曲线,当第一大股东持股比例低于一定比例时,其利用控制权实施利益侵占的行为比较明显,这种“隧道效应”导致了公司绩效的下降;当第一大股东持股比例高于一定的比例时,大股东实施上述利益侵占行为的激励下降,与公司整体上保持的“利益趋同效应”导致了公司绩效的提升。

(三)控股股东的支持行为

不论是在转型经济国家还是发达国家,都已有证据表明上市公司的控股股东利用关联交易掏空上市公司的资源。然而,Friedman,Johnson和Mitton(2003)认为公司内部人有时也会利用关联交易支持上市公司盈利以便于未来继续对公司的财富进行侵占。

Jian和Wong(2006)的实证结果表明,中国上市公司的控股股东为了保持上市地位和增发股票时,有动机对上市公司给予机会主义支持(opportunistic propping)。控股股东为地方政府的上市公司会得到更多的机会主义支持,尤其是在失业率较高的地区,这表明地方政府有动机为了实现某些政策目标(如降低失业率)对上市公司提供支持。李增泉等(2005)则发现当上市公司具有配股或避亏动机时,控股股东会进行支持性并购,而无上述动机时进行的并购往往为掏空性并购。他们的实证结果还表明,支持性并购短期内能够显著提升公司的会计业绩,掏空性并购则会损害公司价值。刘峰等(2008)分析了五粮液集团的案例,认为大股东的直接控制能够改善上市公司业绩,但是目的是为了更多进行侵害小股东利益的利益输送行为。

总之,国内已有的文献大多为实证性文献,主要关注于上市公司中最终控制人利用复杂的所有权结构实现现金流权和控制权的分离,进而对中小投资者进行利益侵占的行为。关于控股股东掏空和支持行为的衡量,Jiang等(2005)用“其它应收款”直接衡量控股股东的掏空行为。李增泉等(2004)用大股东占用上市公司的资金情况来衡量掏空,主要通过上市公司与应收款项有关的三个会计科目反映出来:应收账款、预付账款与其他应收款。相对于掏空而言,由于支持行为有很强的隐蔽性,难以对其程度进行衡量,研究支持行为的文献较少,尤其是实证研究比较有限。其中另一个重要的原因是难以找到对控股股东的支持行为进行定量衡量的指标,使得相关的实证研究难以深入。

三、对国内外文献的比较和评议

通过对国内外相关文献的分析可以发现,对金字塔股权结构及控股股东的研究证据大部分来自国外文献,国外学者对此问题既有理论方面的研究成果,也有实证方面的成果。其研究主要集中在金字塔股权结构产生的原因、金字塔结构下控股股东行为及其对公司价值的影响。但是具体来看:(1)目前大部分有关控股股东掏空与支持的文献仅仅关注于掏空行为,且这部分研究主要基于公司治理模式的国别差异,没有真正从公司治理层面分析决定控股股东利益侵占的因素。实证性文献大多停留在描述性阶段,没有深入探寻大股东利益侵占的动机、约束条件及公司间的差异。(2)很少有文献同时考虑掏空与支持行为两方面因素,这可能是由于缺乏合适的指标用于定量研究,现有文献中缺乏掏空与支持两种行为之间关系的较为直接的经验证据。

总的来说,从公司治理层面上对金字塔股权结构下的控股股东侵占行为的研究还不多见。国内学者也进行了相关研究,但是仅局限于国外已有的理论和方法,没有真正结合中国的实际背景来分析和解释金字塔结构下控股股东侵占上市公司利益的真实动机和根源。上述研究现状,也给未来此领域的研究留下了足够的空间。

注:

①Almeida和Wolfenzon(1999)将企业集团的所有权结构模式划分为水平结构和金字塔结构两种形式。

②这里暗含了一个假定,即集团公司是随时间逐渐形成的,最终控制人最初先成立一家公司,在未来机会合适的时候再成立另一家。

参考文献:

[1]Almeida,Heitor,and Daniel Wolfenzon,“A theory of pyramidal ownership and family business groups”,2004,working paper.

[2]Attig,Najah,Klaus Fischer and Yoser Gadhoum, “On the determinants of pyramidal ownership: Evidence on expropriation of minority interests”,2003,working paper.

[3]Claessens,Stijn,Simeon Djankov,and Larry H. P. Lang,“The separation of ownership and control in East Asian Corporations”,Journal of Financial Economics,2000,58.

[4]Demirag,Istemi,and Serter,Mehmet,“Control and Ownership Patterns of Turkish Companies”,Corporate Governance:An International Review, 2003,11(1).

[5]Friedman,Eric,Simon Johnson,and Todd Mitton, “Propping and tunneling”,Journal of Comparative Economics, 2003, 31.

[6]Jian,Ming,T.J. Wong,“Propping and tunneling through related party transactions”,2006, working paper.

[7]Jiang,Guohua,Lee,Charles M. C.,and Yue,Heng, “Tunneling in China:The Surprisingly Pervasive Use of Corporate Loans to Extract Funds from Chinese Listed Companies”,2005,working paper.

[8]La Porta Rafael,Florencio Lopez-de-Silanes,and Andrei Shleifer,“Corporate ownership around the World”, Journal of Finance,1999,54.

[9]Rajan,and Zingales,“The Great Reversals:the Politics of Financial Development in the 20th Century”,Journal of Financial Economics,2003, 69.

[10]Riyanto,Yohanes E.,and Toolsema,Linda A., “Tunneling and Propping:A Justification for Pyramidal Ownership”,2005,working paper.

[11]Ronald W.Masulis,“Pyramids: Empirical Evidence on the Costs and Benefits of Family Business Groups around the World”,2009,working paper.

[12]Wolfenzon.Daniel,“A Theory of Pyramidal Ownership”,1999,working paper.

[13]曹廷求,杨秀丽,孙宇光.股权结构与公司绩效:度量方法和内生性[J].经济研究,2007,(10) .

[14]陈晓,王琨.关联交易、公司治理与国有股改革——来自我国资本市场的实证证据[J].经济研究,2005,(4).

[15]李增泉,孙铮,王志伟.“掏空”与所有权安排——来自我国上市公司大股东资金占用的经验证据[J].会计研究,2004,(12).

[16] 刘峰,贺建刚,魏明海. 利益输送、媒体监督与公司治理:五粮液案例研究[J].管理世界,2008,(10).

[17] 苏启林,朱文.上市公司家族控制与企业价值[J].经济研究,2003,(8).

[18] 张俊喜,张华.民营上市公司的经营绩效、市场价值和治理结构[J].世界经济,2004,(11) .

[19]翁淑育.台湾上市公司股权结构、核心代理问题与公司价值之研究[D].辅仁大学金融研究所硕士论文,2000,6月.

[20]谢百三,谢曙光.关于中国民营上市公司低绩效问题的深层次思考[J].财经科学,2003,(1) .

(责任编辑 代金奎)