结构金融产品系列讲座(摘登)

2009-12-08王松奇高广春史文胜

王松奇 高广春 史文胜 译

信用分析与信用提升

三家机构进行了大体相似的分析,分析之目的是为了得出:在意大利发行AAA级住房抵押贷款支持证券所必须的信用提升幅度。大致说来,这些分析包括四个方面的内容:

定性和定量地分析相关的发起人与服务机构,评估其发起与服务的能力与局限。

对于证券化的法律结构之透彻分析。

对于与SPV发行机构有经济利益上关联的各方之分析,尤其是对于有偿付风险的当事方进行重点分析。这一分析将集中于互换合约的提供者、流动性的提供者以及现金管理者。分析当一方或者各方都发生违约时,证券将会如何表现。

对于为证券化提供担保的按揭贷款,要逐笔进行分析。

标准普尔和费奇都清楚地公布它们的定量分析标准,但是我们未见有说服力的证据表明穆迪采用了一种完全不同的方法。

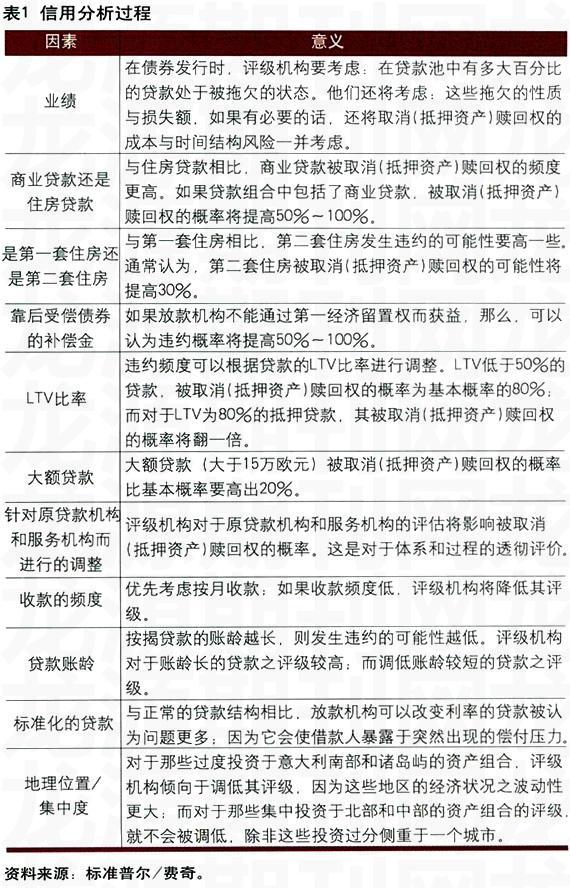

正如所有资产支持证券那样,所必须的信用提升幅度、以及债券的信用评级,是预期损失与通过模型模拟而得出的现金流之稳健性的函数。预期损失是违约或者取消(抵押资产)赎回权的频度与一旦损失发生时所遭受的损失数额的乘积。在表1中,我们概括出评级机构在定量分析中所考虑的若干关键因素。表1中所列举的数字,结合了标准普尔与费奇所公布的AAA级评级标准。

表1所列举的因素中,最重要的可能就是LTV。历史证据显示(在绝大多数国家),抵押贷款的LTV越高,违约的可能性就越高,并且贷款的回收率也就越低。

一旦计算出取消(抵押资产)赎回权的概率,就可以应用损失额的计算模型了。损失额是以下变量的函数:

市场价值的跌幅——对于不同的区域,跌幅亦不同;大额贷款的跌幅会更大。

取消(抵押资产)赎回权的成本。

优先索偿权。

标准普尔所采用的市场价值跌幅计算标准如表2所示。费奇公司关于取消(抵押资产)赎回权之成本的假设如表3所示。

在分析现金流的过程中,评级机构模拟了一段为时3年的、在证券化的早期就开始了的衰退时期。在意大利,时间结构之风险尤其重要。正如我们前面已经论述过的,从违约到收回贷款的时间间隔可以被延长。至关重要的是,这些抵押支持证券要有足够的流动性作后备,以确保对于每一个信用等级的债券,都可以及时偿付。评级机构还对被套资金的收益率,进行经营压力测试。

正如所有资产支持证券那样,AAA级的债券较之更低等级的债券而言,可以承受大得多的经营压力。同样地,在各个方面,所设定的压力水平都比实际发生的数值要大得多。

信用提升

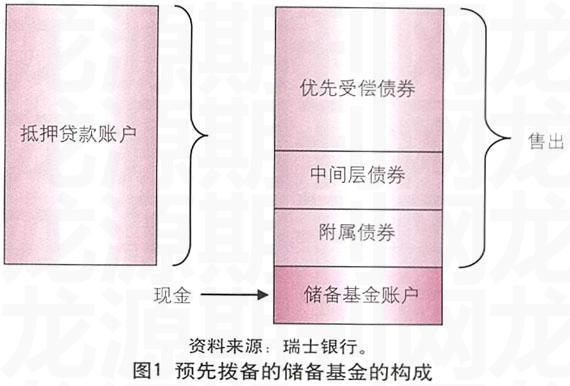

信用提升可以通过现金储备来实现,或者通过将靠后受偿的债券分散化来实现。图1作了说明。

与欧洲其他国家的住房抵押贷款支持证券市场一样,对于债券持有人来说,剩余现金流代表了吸收损失的第一道防线;它是借款人所支付的资金减去那些应先行扣除的费用与成本、支付给债券持有人的利息、以及所有已经确认的损失之后的余额。

同样地,剩余现金流成为关于证券的担保性资产业绩的最敏感的指示器,反映了按揭贷款放款机构之间的竞争压力、资产池的违约与损失、提前偿付速度。

意大利住房抵押贷款支持证券的剩余现金流,要大大高于欧洲其他国家的法律所规定的剩余现金流水平;在资产组合之大约125~175个基点的利差中,剩余现金流通常可达到75~120个基点。而荷兰的住房抵押贷款支持证券的剩余现金流大约为45~75个基点,英国最优质的住房抵押贷款支持证券的剩余现金流为50~75个基点、次优的住房抵押贷款支持证券之剩余现金流为175~275个基点。

储备基金

结构性保证的第二个层次是储备基金账户,该账户的资金也可以是通过发行短期债务性票据而筹集的(如果靠后受偿类别被发起人留滞的话);还可在发行日,由发行机构通过发行长期债务性票据而提供全部/部分资金。通常,储备基金的规模是抵押贷款总额的1%~3%,意大利的住房抵押贷款支持证券之储备基金账户的资金规模,是英国和荷兰最优质的住房抵押贷款支持证券之储备基金账户资金规模的两倍,但与英国次优的住房抵押贷款支持证券之储备基金账户的资金规模(1.5%~2.5%)颇为接近。因为开始时储备基金账户是通过短期债务性票据或者一部分是通过长期债务性票据而提供资金来源的,剩余现金流就会被截取,直到储备基金账户达到所要求的数额(通常不超过三年)。

一旦要求储备基金去补偿所有亏空,后续的剩余现金流就被用于充实储备基金,使其达到所要求的水平。储备基金可能包括一个应急基金,只有当替代性的服务商介入而发生损失时,才会动用该应急基金去弥补所有这些损失。动用应急基金用于其他用途,通常需要评级机构的批准。

通过附属性债券所提供的信用提升幅度,通常可以达到意大利住房抵押贷款支持证券的7%~10%,尽管这个数字在不同的案例之间差异甚大,它取决于担保性按揭池的独特性质。最后,所有这些措施所提供的信用提升幅度——将剩余现金流排除在外——通常介于12%~15%。这个水平再一次大大高于常规的欧洲住房抵押贷款支持证券发行时的要求(大约为9%~10%),但与英国的次优住房抵押贷款支持证券相近(13%~15%)。