经理股权激励影响企业业绩的机理分析

2009-12-08程仲鸣夏银桂

程仲鸣 夏银桂

【摘要】股权激励对企业业绩的作用机理是代理理论研究的热点之一。文章从股权激励对企业业绩的影响、具体作用机制和影响激励效果的因素三方面分析了股权激励对业绩影响的作用机理,并提出相应的政策思路。

【关键词】股权激励;企业业绩;代理成本

股权激励是把经理的私有收益与其对企业未来成绩的贡献联系起来的一种制度安排,其实质是有关股东与经理在非对称信息下的一种契约安排,从而解决股东经理间的委托代理冲突。股权激励合约的核心,是让经理签订与企业权益报酬相联系的长期契约,使经理与股东利益尽可能一致。

有关经理股权激励的研究都基于这样的理念,即股权激励能协调经理与股东利益,使得经理按照股东的利益进行决策,从而减少经理与股东间的代理成本,例如,经理的偷懒行为;经理的在职消费行为;经理倾向于将自由现金流用于其帝国建造行为等。但是,股权激励作用的有效发挥,也受到很多因素的制约。这些因素包括资本市场的非完全有效、经理更偏好于政治晋升激励而非经济激励和竞争充分的产品市场等。此外,为了获取激励的股份,经理可能进行盈余管理或进行业绩操纵。本文试图在公司治理框架下分析经理股权激励影响企业业绩的机理和外部制约环境,从而回答我国经理股权激励存在的争议,并提出更好地发挥股权激励作用的政策思路。

一、股权激励影响业绩的机理

在企业所有权与经营权分离时,股东与经理存在委托代理关系。由于经理(代理人)与股东(委托人)追求的目标函数有较大差异,股东追求股东价值最大化,而经理则追求其个人效用最大化,并且,由于信息不对称和契约非完全性,处于信息优势的经理可能存在为了其个人效用最大化而损害股东利益的动机与行为。这种道德风险和逆向选择导致的代理成本有:委托人交付的监督成本、代理人支出的保证支出和剩余损失(代理人决策与最大化

委托人福利之间的偏差)。

股权激励是协调经理股东代理冲突从而提高企业业绩的有效机制。一方面,对于经理而言,经理才能是与土地、资本相对应的一种要素。人力资本是经理投入到企业的专用资本,是企业利润的重要源泉之一,其人力资本的价值也应体现为对企业贡献的奖励。因而,经理作为人力资本的所有者有权参与分享企业剩余索取权。另一方面,对于股东而言,在经理股东利益函数不一致的情况下,股东不能直接观察到经理的具体经营行为,而能观察到间接反映经理努力程度变量(如产出)还可能受到外在因素的干扰。因此,通过对经理授予相应股权,经理成为具有剩余索取权的所有者,经济报酬与企业剩余(风险收入)紧密联系,经理与股东的利益目标趋于一致,经理因关心股东利益而采取有利于股东的行为,也更愿意为企业的长期利益而非短期利益考虑。因而,从理论上讲,相对于工资资金等方式的薪酬,股权激励是股东与经理在剩余索取权上的一种分享机制,可以较好地解决经理股东的代理问题。从代理成本角度而言,对经理实行股权激励,就是增加委托人的监督支出和代理人的保证支出,减少委托人的剩余损失,从而降低代理成本,提高企业业绩。

以上论述虽然分析了股权激励与企业业绩的关系,进一步,股权激励影响业绩的具体机制是如何体现的?股权激励影响业绩的具体作用机制分析框架如图1所示。从图1可以看出,在公司治理机制安排下,董事会制定对经理的激励政策并建立相应的考核监督机制。股权激励机制首先直接影响经理对激励目标与价值的判断,从而影响经理的满意程度。当经理对激励目标和价值认可时,激励力量影响经理的行为。在信息不完全的情况下,股权激励对经理行为的影响不仅在量上节约企业运行成本,减少在职消费与偷懒行为,而且在质上提高资源的配置效率,减少闲置的流动资产,扩大盈利性投资规模,拓展收入增长的来源,从而改善企业业绩。另外,由于经理的报酬与企业权益风险收入紧密联系,通过增加高风险高收益的项目投资,努力提高企业的盈利水平。而企业业绩的提高,通过有效的资本市场,最终反映在股价上,而股价的上扬,使得经理权益收益得到兑现。总而言之,满意程度(不可观察)是股权激励机制的直接效应,企业业绩是股权激励机制的间接效应(可观察)。此机制的基本逻辑体现为如下过程:激励决定行为、行为决定业绩、业绩决定股价及股价决定报酬。这种作用机制依靠经理的努力程度与能力来传递。

二、制约股权激励机制发挥效应的因素

虽然股权激励机制能激励经理出于股东利益来提高企业业绩,但这种激励效应的发挥依赖一定的因素。当缺乏这些条件时,激励机制可能无法起到应有的激励作用,甚至被经理用作谋取私利的工具。从图1可以发现,股权激励效应的发挥既受公司治理机制的影响,还受外部环境条件的制约。

公司治理结构影响股权激励作用的发挥。公司治理结构是股东、董事会、监事会与经理的权力分配与制衡关系的一种制度安排。首先,股东及其结构(如股权集中度、股权性质和控制方式等)关系到各利益主体的行为,决定股东经理的代理冲突的程度及股权激励制度的安排,进而影响股权激励作用的发挥。其次,董事会与监事会决定着股权激励强度、激励模式、授予时间、业绩标准和约束机制等激励制度安排的合理性。比如,股权激励与货币工资搭配的激励强度安排,可能影响激励效果;对同一激励对象,使用限制性股票激励还是股票期权激励的效果存在差异;行权条件的业绩标准是单一的净业绩标准(如净利润增长率)还是多个标准也会影响激励效果。因此,健全的法人治理结构是股权激励作用发挥的内部因素。

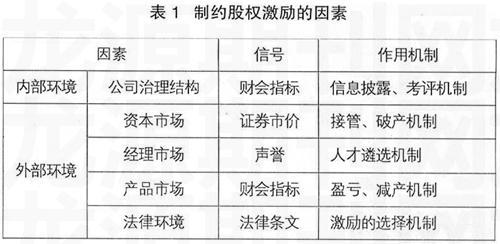

影响股权激励有效性的外部因素主要包括资本市场、经理市场、产品市场与法律环境等制度环境。资本市场的有效性影响激励效应的发挥。如果资本市场的定价功能扭曲,资本配置功能失效,或证券市场的监管体制和信息披露制度不完善,股价与业绩相关度则不高,经营者通过努力取得的业绩不能有效地传导到股价上,股票价格则失去了标尺功能,股权激励也就成了无效的激励。经理市场实质是企业家的竞争选聘机制。良好的激励效应不仅取决于激励机制本身的合理性,还取决于被激励对象是否有管理才能。良好的经理市场为股东提供遴选经理能力与品质的制度,它通过经理人的声誉显示机制动态地反映经理的能力与努力程度。如果经理市场失效,或经理是由行政任命而非市场竞争而选出,声誉机制无法对经理形成约束,也无法发现最合适的经理或不能提供重新选择的机会,那么经理更容易懈怠和浪费。产品市场主要起降低信息不对称的作用,产品市场的信息和约束功能,不仅影响经理的更换,还影响股东监督的边际成本和激励合同中的相关业绩评估,有效的产品市场竞争能提高股权激励的效果。同样,成熟的证券法、税法及会计法规等法律体系不仅为股权激励机制提供保障,影响激励机制的选择,还能约束经理利用股权激励来侵占股东利益的行为。关于制约股权激励发挥激励效应的因素及其作用机制根据如表1所示。

三、完善股权激励的政策建议

从以上分析可发现,股权激励作为一种激励制度安排,其有效性依赖于企业治理结构与资本市场等外部环境。在内外环境较差的情况下,股权激励机制可能成为经理新的掏空或挤占企业资产和利润的工具。这也是学术界与实务界质疑股权激励的原因。只有在治理机制和外部市场环境的较为完善的情况下,股权激励才能发挥其应有的激励效应。因此,笔者提出如下政策建议:

第一,健全我国的公司治理机构。强化独立董事制度及独立董事占多数的薪酬委员会的制度的建设,发挥监事会的监督职能,真正形成权力机构、决策机构、执行机构和监督机构之间相互制衡的机制,从而合理设计股权激励机制,解决经理作为“内部人”的自我激励与监管缺失的问题,减少由于股权激励导致的道德风险。

第二,建立有效的资本市场。加强对证券市场的监管,打击资本市场的造假、欺诈和恶意做庄等非法活动;加强对信息披露和中介机构的监管,对信息披露时机问题进行控制;加大执法力度,维护市场的健康秩序等。

第三,培育有效的经理市场。真正完成从政企分开到资企分开的转变,让政治激励脱离经济激励;建立经理信息网络、经理人才的评价标准、选择机制和保障系统,从而促进经理人职业化进程。

第四,完善相关法律法规的建设,加强对经理行权时的监管与处罚的法律建设。可以尝试将《公司法》中的法定资本制进行改革,逐步建立授权资本制;在会计法方面进一步完善关于股权激励市价处理的规定与规范财务报告的信息披露等。●

【参考文献】

[1] 支晓强.管理层持股与业绩关系的理论分析[J].财经科学,2003(2):5-10.

[2] 谭云清,刘志刚,朱荣林. 产品市场竞争、管理者激励与公司绩效的理论与实证[J].上海交通大学学报,2008(11):1823-1826.

[3] 程仲鸣,夏银桂.制度变迁、国家控股与股权激励[J].南开管理评论,2008(4):89-96.

[4] Jensen,M.C.,Meckling,W.H..Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure. Journal of Financial Economics, 1976, 4:305-360.

[5] Karuna,C. The Effect of Industry Product Market Competition on Managerial Incentives and Pay. Working Paper, University of California, Irvine, 2005.