产业资本向金融资本渗透的机理和条件分析

2009-11-11冯小芩

冯小芩

摘 要:产融结合是大势所趋。产业的发展壮大需要资本积累的推动和扩大效应,对金融资本的追逐具有更大的热情。文章基于内部化理论视角分析了产业资本向金融资本渗透的机理,建立了条件循环模型,并设定了具体变量,以海尔实证分析这些变量是否满足模型条件,从而探究海尔集团为什么效仿GE,积极进入陌生的金融领域,走产融结合道路,给计划进军金融业的产业企业一些启示。

关键词:产业资本 金融资本 内部化 海尔集团

中图分类号:F830 文献标识码:A

文章编号:1004-4914(2009)09-011-02

一、引言

产融结合是产业与金融通过参股、持股、控股和人事参与等方式而进行内在结合或融合,它是现代经济发展的一种必然趋势。相对于目前国家政策对金融资本向产业领域投资的较大限制,产业资本投资金融业具有更广阔的操作空间。20世纪80年代中后期,产业资本开始向金融领域进行股权融合;20世纪90年代以来,产业资本向金融资本的融合获得了较快的发展。总体来看,目前我国产业资本向金融业渗透主要表现为企业参股新兴商业银行、证券公司、保险公司、信托投资公司,设立财务公司,涉足基金、期货等。目前一些关于产融双向结合的文章都提到了内部化理论,姚先国、程讯分析了产融结合的银企关系模式大大节约了银企之间的交易费用;黄永达认为企业集团搞产融结合是在内部建立了一个更加富有效率的内部市场和盈利模式,降低交易成本,提高效率;张进涛认为产业公司与金融公司之间存在着的内部人关系可以节省融资成本。本文专门从内部化理论视角分析产业资本向金融资本单向渗透的机理和条件。

二、产业资本向金融资本渗透的机理

金融业平均利润较高,产业资本追逐利润的本性使产业资本必然向金融业渗透,产生跨行业协同效应,走产融结合的道路是企业规模与实力迅速发展壮大的有效途径。从内部化理论的视觉分析,这是企业纵向一体化整合和利用信息内部化优势的结果。

1.节约交易费用。交易费用经济学认为,交易是有费用的,如搜寻信息的成本、讨价还价的成本、决策执行和监督的成本等。科斯等人认为企业的本质是市场的替代物,即以企业家调节机制代替以价格调节为基础的自由市场交易机制,企业的存在使市场的交易“内部化”,实现纵向一体化,并在企业内部通过层级组织治理形式进行,受一个统一的行政机构管辖。与纯粹通过市场交易相比,“内部化”交易所花费用更少。由于实现“内部化”,产业公司融资更为便利,可以提高融资效率,所付利息较银行贷款低,降低了产业公司的资金使用成本,增加企业利润;若向银行贷款进行市场化交易,需办理复杂的手续、提交严格的担保,受多方面政策约束,直至最终获得贷款花费的手续费、担保费等财力和时间、人力成本较大。如企业集团设立财务公司,可以发挥其内部银行的功能,调剂集团内部成员公司的资金余缺,避免了在银行既存又贷的存贷差损失。

2.利用内部化优势。在交易费用理论研究成果的基础上,英国里丁大学教授巴克利(P.J.Buckley)和卡森(M.C.Casson)于1976年提出了内部化优势理论,认为企业之所以积极从事对外投资,主要是为了利用和开发信息产品,信息产品包括在生产和经营过程中所创造的技术、技能、方法和知识,与市场地位紧密相关的良好客户关系、被广泛认同的诚信和商誉等。该理论同样适合解释产融结合。利用内部人关系,企业在融资程序、偿付时间和方式等方面具有较大自主性和灵活性;企业在本行业赢得的客户资源和良好社会资源,在设立金融服务公司时可以共享,可以为原行业内的客户提供消费信贷、租赁等服务。张进涛(2005)还认为,从形式上看,无论对外融资还是产融结合后的内部融资,产业公司都支出财务费用,在产融结合模式下,这些财务费用都以收入的形式转移到了金融公司那里,这实际上形成了一个利润转移机制。

三、产业资本向金融资本渗透的条件

产融结合的顺利进行,在很大程度上依赖国家政策的扶持,以及完善的资本市场和专业的资信、投资项目评估中介机构等配套设施。根据以上的机理分析,对于企业自身而言,本文认为产业资本向金融资本渗透还应满足以下三个条件:

1.具有雄厚的产业资本及良好的社会声誉。产业资本是金融资本的基础,金融资本为产业资本服务。离开产业本身的金融资本是泡沫,将导致金融危机的爆发;而只有当企业具有雄厚的产业资本时,产业才能提供充足的现金流,投资证券、银行、保险等金融领域,发挥金融资本的杠杆效应,在资本市场获取丰厚的利润,或为企业提供融资便利。因此,涉足金融的企业大多为所在行业的佼佼者,具有雄厚的资金实力,和较高的社会声誉,能得到社会的认可,节约交易费用,实现内部化优势;反过来,金融的介入如果做好了,又会对产业通过资本市场并购、扩张等提供非常好的条件。

2.实行股份制改造,明晰产权,健全内部控制机制。只有股份制企业间才能互相购买对方股票,相互持股、参股、控股以融合成一体,进行以资本为对象的产权交易,企业应积极建立现代企业制度,实行股份制改造,明晰产权关系。而金融行业又是典型的高收益、高风险行业,实现内部化以后,内部关联交易使信息透明化程度降低,容易导致决策者将本应用于产业投资的金融资本投入利润更高但风险更大的用途,背离了金融资本是为产业资本服务的宗旨。企业需建立严格的防火墙制度,有效的信息沟通与披露机制,对企业的行为进行约束和监督,按照市场机制进行内部化交易,保持信息透明化。

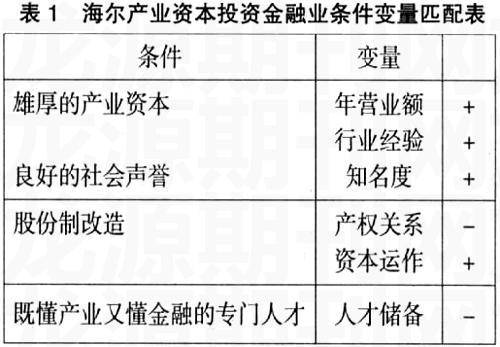

3.既熟悉产业又懂金融的专门人才。产融结合的初衷是产业型企业在发展壮大之后,利用资金优势,已有的社会资源、客户关系等注资金融业,以便融通资金和节省交易费用,发挥内部化优势。若只懂产业,不懂金融,不能将产业资本投放于安全、高效的行业,不能很好地规避金融风险;若只懂金融,不懂产业,会导致金融资本与产业的脱节,违背产业资本渗透金融资本的初衷。二者不能偏废。“产融型企业集团①”提法具有创新性。纳入该概念,根据以上的三点条件,可以建立条件循环模型,如图1。模型显示:当企业不具备条件时,应关注产业本身,在集团化内部创造条件进入金融市场;当企业具备条件时,可以入股金融机构,但宗旨应是为产业服务,最大限度发挥企业集团内部化优势,并且再次寻找合适的金融项目,进入下一个循环,并达到平衡,最终目的可以是像GE一样,构筑一个产融帝国。

在产融型企业集团中,GE的学习者——海尔早在2001年创业17周年纪念大会上就正式宣布通过在产业领域创出的信誉进入金融业的各项业务,这是海尔实施的重要战略转折。它以制造行业排头兵的身份进入一个原来几乎完全陌生的领域,在很短时间内就涵盖了银行、保险、证券、信托、财务公司等业务。这一举措,是海尔按照战略部署,在实力成熟、国家政策松动之机的自然步骤。本文依据图1循环模型条件,设定变量,衡量海尔是否满足提出的3个条件,并以+、-表示是否匹配,如表1,并对变量逐一进行解释。

1.年营业额、行业经验:2001年海尔宣布进军金融业时,全球营业额突破600亿元,而2000年世界500强排名最后一位的营业额是103.06亿美元。有了这笔钱,海尔自然信心十足,抓住国家对产业资本注资金融业政策的松动,迅速反应。张瑞敏认为:“有了海尔产业资本这个基础,产业这块的现金流充盈,就可以在金融上进行运作。”经过25年的不懈努力,海尔无论是在产品、市场、管理方面都积累了丰富的行业经验,根基深厚,行业地位难以撼动。