基于产业集中度的中国煤炭产业结构优化研究

2009-11-07梁姗姗

梁姗姗

(山西财经大学,山西 太原 030006)

2008 - 12 - 30

梁姗姗(1982-),女,山西财经大学教师。

基于产业集中度的中国煤炭产业结构优化研究

梁姗姗

(山西财经大学,山西 太原 030006)

煤炭是我国国民经济和社会发展的基础。鉴于目前煤炭产业发展的现状,本文试图从产业集中度角度系统地分析和研究我国煤炭产业的市场结构,揭示中国煤炭产业结构的现状,指出煤炭产业结构优化需考量的因素,在此基础上提出优化市场结构的建议。

煤炭产业;产业集中度;产业结构优化

一、 引 言

煤炭产业作为我国能源的基础产业,是推动我国工业化进程和经济增长的重要力量。目前我国煤炭产业已经基本建成了比较完整的、有一定现代化水平的工业体系。但是煤炭产业的现代化建设的任务还远没有完成,煤炭产业总体上还是粗放型经营,面临着结构性矛盾较为严重、安全状况差、盈利水平低、企业发展后劲不足等许多不容忽视的困难和问题,其中产业集中度低、产业结构不合理是最突出的问题。

近期随着各煤炭“巨头”重组步伐的加快,一场关系我国煤炭产业布局的深刻变革正在酝酿和展开。2008年10月中旬国家发改委、国家能源局、国家安监总局、国家煤监局四部门联合下达“十一五”后三年关闭小煤矿计划,要求到2010年全国再减少小煤矿4000余处,扩能改造(包括大集团整合重组)1500余处,“建大”与“关小”互为条件、互为影响,旨在进行行业整合。要想保持煤炭产业当前较好的运行状况,迎接日益激烈的国际能源竞争,必须提高煤炭产业集中度,优化煤炭产业市场结构,加快煤炭企业产业重组的步伐,尽早建成若干个对全国煤炭市场有平衡和主导作用的特大型煤业集团。

本文旨在从产业集中度的角度分析中国的煤炭产业,从而提出优化市场结构和产业重组的建议。

二、 中国煤炭产业集中度现状分析

产业集中度是描述产业市场结构性状和大企业市场控制力的概念,它反映某一产业市场卖者或买者的规模结构,衡量市场集中度的指标有:产业集中度(CRn)、赫芬达尔-赫希曼指数(HHI)、熵指数(EI)、洛伦兹曲线(Lorenz curve)、基尼系数(Gini coefficient)。其中前三种是绝对集中度的衡量指标,后两种是相对集中度的衡量指标。虽然HHI和EI以及洛伦兹曲线(Lorenz curve)、基尼系数(Gini coefficient)这四个指数反映了市场中所有企业的规模情况,能准确地反映市场的集中度,但是必须收集到煤炭市场上所有企业的市场信息,鉴于中国煤炭企业众多,这项工作几乎是不可能完成的。所以本文选择用产业集中度(CRn)来衡量煤炭产业的市场集中度。

产业集中度指标(CRn)是指规模最大的前几位企业的有关数值X(销售额、增加值、职工人数、资产额等)占整个市场或行业的份额。计算公式为:

式中:CRn——某一产业中前n家最大企业的有关数值的产业比重;

Xi——某一产业中第i位企业的产值、产量、销售额、销售量、职工人数或资产总额等数值;

n——某一产业内的企业数;

N——某一产业内的企业总数;

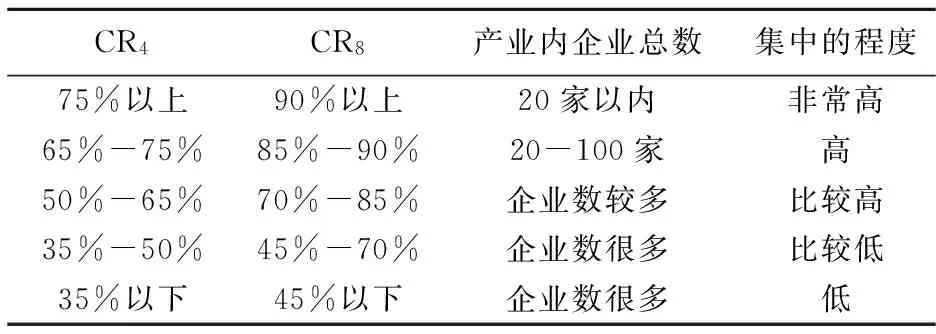

n的取值决定于计算需要,通常取n=4或n=8,这时,产业内前四位和前八位企业的绝对集中度指标为CR4和CR8。

表1 贝恩对制造业市场集中度的分类[1]

绝对集中度指标能较好地反映产业内生产集中的状况,显示市场的垄断和竞争程度,并且指标的测定相对比较容易,因此是使用较为广泛的产业集中度指标。显然,如果CR1=100%,则市场是完全垄断的;反之,如果CR1接近于零,市场趋向完全竞争;CR1在0-100%之间,市场介于二者之间。一般而言,集中度越高,意味着前几位企业在市场上的实力越大,市场垄断程度越高。贝恩根据集中度把市场分为五种类型,如表1所示。

(一) 从煤炭产业卖方集中度分析,按生产量计算的集中度如下:

表2 1985-2007年中国煤炭产业市场集中度[2,3] 单位:%

注:数据通过《中国煤炭工业年鉴》、《中国工业经济统计年鉴》计算而得。

由表2可以看出,从20世纪80年代中期到90年代末,中国煤炭产业的市场集中度CR4一直低于10%,CR8一直低于15%,并且90年代末期呈逐年下降态势,根据贝恩对市场结构的划分,当时我国的煤炭产业处于过度竞争状态。2000年以来煤炭产业进行产业结构调整,关闭了大量小煤矿,煤炭产业集中度逐渐提升,原煤产量由2000年的12.99亿吨上升到2008年的27.16亿吨,截止2007年,我国的煤炭企业由最高时近4万个降到目前约1.5万个,其中规模以上煤炭企业7000家;大型煤炭企业中亿吨级煤炭企业2家,5000万吨级煤炭企业5家,3000万吨级煤炭企业13家,1000万吨级煤炭企业34家,CR4和CR8不断提高,大集团大基地建设取得明显成绩。

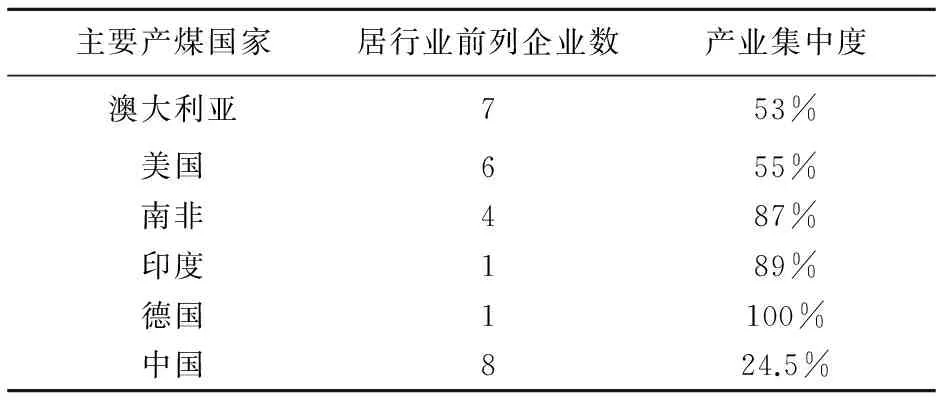

表3 2005年主要产煤国家产业集中度比较

注:资料来源于中国能源信息网

据表2、3可看出,我国产业集中度已有显著提升,这是我国努力规划建立大型煤炭基地的结果。与世界主要产煤国家相比,澳大利亚前7家企业即占到产业的53%,美国前6家企业占整个煤炭产业的55%,我国前8家煤炭企业产量之和占整个产业的24.5%,与主要产煤国家相比还是有一定的差距。

(二) 从煤炭产业卖方集中度分析,按不同经济类型企业产量计算的集中度

按照所有权的归属、隶属关系和产品分配形式的不同,我国煤矿目前主要有三种形式:国有重点煤矿(统配煤矿)、地方国有煤矿(地方国营煤矿)、乡镇集体煤矿。

如表4所示,从2000年到2007年煤炭产量的产业构成分析,在小煤矿发展高潮时期的2000年,乡镇煤矿的产量曾占全国煤炭总产量的52.58%。从2004年以来,政府对煤炭企业的各项费用增加,如安全费、资源税等等,提高了行业进入的门槛。因此,煤炭产业的市场结构演变为以现代大型矿业集团为主,各种小型煤矿为辅,市场集中度有较大提高的局面。作为国内煤炭行业的巨无霸——神华集团,2007年的煤炭产量为2.35亿吨,占全国市场的9.3%。从表中各类型煤矿的集中度来看,历年来我国煤炭产业没有哪种类型的单个煤炭企业能够控制市场,整个产业一直处于分散竞争的状态,属于典型的竞争性市场结构。

表4 按不同经济类型煤炭企业产量计算的集中度

注:资料来源于《中国煤炭工业年鉴》(1985-2007)。

结合表2和表4,通过指标分析可以看出,我国煤炭产业在CR4或CR8不断提高的同时,乡镇煤矿的产煤比重也在快速上升,也就是说,换一个角度来看,近几年来煤炭产业的竞争度不是降低了而是增高了,只不过是市场供不应求关系的影响掩盖了竞争。占有我国煤炭产量近40%的乡镇煤矿仍然具有极强的竞争力,即使CR4或CR8煤炭企业的市场份额很大,但行业的竞争程度仍然较高。一旦煤炭产量过剩,市场供求关系发生扭转,上世纪末的市场无序竞争状态将在所难免。

(三) 从煤炭产业的买方集中度分析,按主要用煤行业计算的买方集中度:

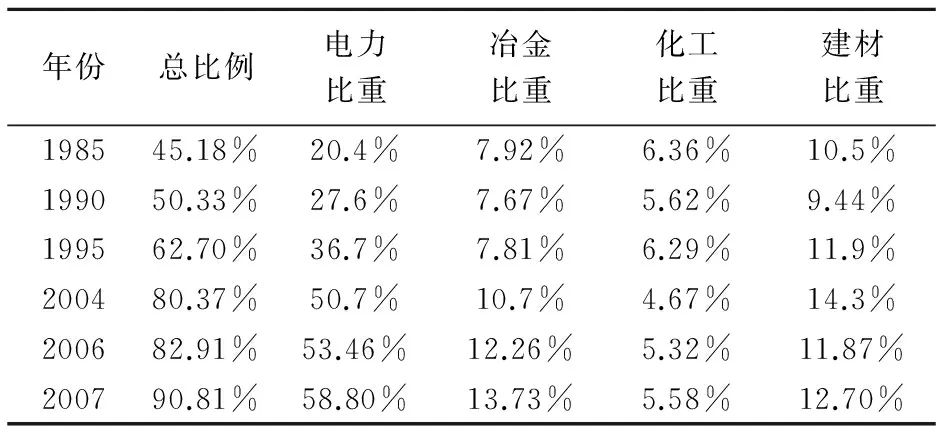

表5按主要用煤行业计算的买方集中度 单位:亿吨

从表5中可以看出,2004年电力、冶金、化工、建材这四个主要用煤行业的消费量占整个全国用煤总量的比例达到80.37%,2007年达到90.81%,其中电力用煤占58.80%,买方集中度较高。近两年煤炭上下游间产业融合居多、行业内“关小”成效明显,“建大”相对不足,产业集中度亟待提高。

由上面的分析可以得出:一是煤炭产业内企业集团化或集约化发展处于发展阶段,与以前年度比产业集中度有明显提升;二是CR4或CR8不断提高的同时,乡镇煤矿的产煤比重也在快速上升,市场供不应求关系的影响掩盖了竞争,一旦煤炭产量过剩,市场供求关系发生扭转,上世纪末的市场无序竞争状态将在所难免;三是煤炭产业内中小企业数目的减少、大企业集团的建立,使整个产业利润水平有所提高,但煤炭产业的销售利润率低于同属于能源产业的石油天然气开采业,也低于铁路运输、火力发电、钢铁等这些垄断或产业集中度较高的产业。因此,市场力量将造成部分利润从煤炭产业向产业集中度高的产业转移[4]。

三、 中国煤炭产业结构优化的因素分析

我国煤炭产业市场结构的优化,必须以提升产业集中度为前提。而煤炭产业市场集中度提升的关键在于组建寡头煤炭企业集团,这也是我国煤炭产业实现寡头垄断的必然途径。我国的煤炭产业要摆脱困境,提高组织效率,增强国际竞争力,获得较大的发展,必须“建大关小”,打破区域界限,打破行业界限,发展跨区域企业集团,发展煤、电、化、路、港为一体的跨行业企业集团,发展各类资本参与的混合所有制企业集团。

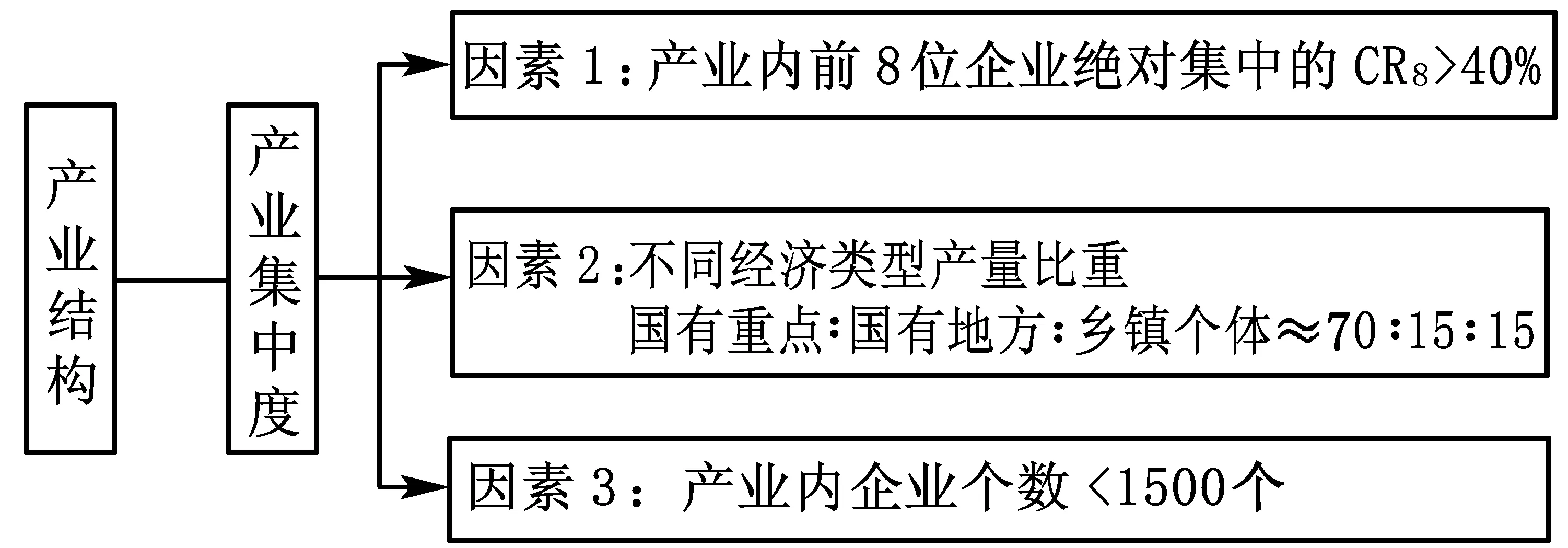

图1 我国煤炭产业比重因素分析[5]

同时,从煤炭产业可持续发展角度考虑,提高煤炭产业集中度,优化煤炭产业市场结构必须符合我国煤炭产业的特点,我国煤炭产业既不能是几个企业高度垄断的市场,也不能是一个低集中度的市场;既要考虑CR4或CR8的集中度,更要考虑国有重点煤矿、国有地方煤矿和乡镇煤矿比重的科学性和合理性;在此基础上赋予煤炭产业集中度的科学内涵,建立我国煤炭产业集中度的科学目标管理考察体系。

四、 对提高煤炭产业集中度、优化煤炭产业市场结构的建议

1. 改善煤炭产业运营环境。产业整治不仅包括时下正在紧锣密鼓进行的安全整顿、关闭小煤窑,还包括国家对煤炭行业体制、运行机制的改革完善。如改革煤炭运销合同制度,鼓励供需双方签订长期合同;放开电煤合同价格,鼓励煤电联营等多种有效合作方式;积极推进“主辅分离,辅业改制”的国企体制改革措施等[6]。这些整治和改革措施将逐步改善行业过去竞争无序、监管乏力、企业社会负担沉重的运行环境,也将有效刺激煤炭生产企业进一步转变过去重生产轻经营的管理思路,从而积极主动地去面对宏观经济周期波动对行业和公司的影响,煤炭上市公司将在行业运行环境的改善中获益良多。

2. 大力推进实施大基地、大集团战略。通过联合重组或并购重组等方式,组建5000万吨级和亿吨级的大型煤炭企业,继续提高CR4和CR8的集中度。“十一五”期间,要重点建设13个大型煤炭基地,扶持发展优势企业,进一步加快跨行业、跨区域、跨所有制、跨国战略合作,加快实施产权制度改革,实现投资主体多元化,促进企业间强强联合,为煤炭产业的可持续发展提供强有力的支撑。但在具体操作中缺乏实施细则,各地政府对国家政策的理解和支持力度也不尽一致,人为地阻碍了企业改革的进程。随着企业改革的深入推进,跨区域联合重组也必然越来越多,因此有必要尽快出台《支持、鼓励企业跨区域联合重组实施细则》,推动企业集团之间的深度重组。减少兼并重组中的人为障碍,将兼并重组的优惠政策落到实处。

3. 深化整顿关闭,调整优化煤炭产业结构。坚持以先进适用科学技术整合、改造、提升中小煤矿,淘汰落后生产能力,继续关闭不安全的、浪费资源的、达不到经济开采规模的小煤矿,鼓励国有重点煤矿兼并有资源的小煤矿,将乡镇煤矿的个数和产量控制在合理水平,在此当中地方政府要有全局观念,摒弃地方保护主义思想,促进煤炭产业结构的优化升级。

4. 严格进入管制,调整产业壁垒。要塑造合理的产业组织结构,必须首先调整煤炭产业的壁垒状况。本文认为在制定煤炭产业的进入与退出政策时,其基本思路应该是“对进入进行管制,降低退出壁垒”。进入管制是通过控制厂商的进入行为,限制产业内现存厂商数量,避免厂商过度进入导致过度竞争的有力措施,这与提高产业经济规模的要求是一致的。具体可以从以下几个方面入手:

(1) 制定最低经济规模标准,对厂商规模进行限制,严格控制新投产企业的规模水平。(2) 制定各种规模的煤炭企业所应达到的技术水平标准(包括开采技术、安全指标等),以法律的形式要求新进入企业的技术水平。(3) 制定并严格实施环保规范,既有利于整个经济社会的可持续发展,也有利于各种类型的煤炭企业之间的平等竞争。(4) 制定资源有偿占用制度,国家对尚未开发煤炭资源的采矿权以适当方式(如拍卖、招标)有偿出让。取得采矿权的企业在与该矿藏有关的经营范围内享有排他的开采权,并且对该采矿权具有转让、处置和收益的权利。

5. 贯彻一个矿区由一个主体开发的原则。一个矿区由一个主体开发是调整我国煤炭产业矿权管理混乱、布局混乱,实现资源规模化、集约化开采的重要手段。在我国,同一煤田开采主体过多过滥的现象非常明显,应明确由国家垄断矿业权一级市场,规范发展矿业权二级市场,矿业权转让优先考虑煤炭资源地区的大型煤炭企业。通过建立地区龙头企业,以龙头企业为核心,以产权为纽带组建区域性大集团。

[1] [美]J.S.贝恩.产业组织[M].丸善,1981:141-148.

[2] 国家统计局.中国煤炭工业年鉴1985~2005[Z].中国统计出版社,1997~2008.

[3] 国家统计局.中国工业经济统计年1998~2005[Z].中国统计出版社,1990~2007.

[4] 周敏.我国煤炭产业有效竞争的理论与方法研究[D].中国矿业大学博士学位论文,2003.

[5] 孙长云.换个角度看煤炭产业集中度[EB/OL].[2009-04-07]

http://blog.sina.com.cn/s/blog_3f91206b0100cy6z.html.

[6] 吴道荣.煤炭经济“十五”回顾与“十一五”展望[J]煤炭经济研究,2006(1).

[7] 洪源.我国煤炭产业的重组问题研究[J].中国煤炭,2008(9).

OptimizationofChina’sCoalIndustry’sStructureBasedonCRn

LIANG Shan-shan

(Shanxi University of Finance and Economy, Taiyuan 030006, China)

Coal is a foundation of national economic and social development in China. In view of the current situation of coal industry’s development, this paper tries to analyse and discern the market structure of the coal industry in China systematically in terms of industry's concentration degree, reveal the current situation of the Chinese coal industrial structure, point out the optimization factors of industrial structure. On the basis of this, the paper puts forward some suggestions as to how to optimize the market structure.

coal industry; CRn; optimization of industry’s structure

F407.21

A

1009-105X(2009)02-0085-04