中国企业在美上市现状与特征

2009-11-06刘小元程广林

刘小元 程广林

中国证券市场国际化是中国经济参与全球化竞争,提升资本配置效率,掌握资本定价权的重要战略步骤,也是吸引全球优秀上市资源,分享世界经济增长利益的重要途径。2009年4月14日,《国务院关于推进上海加快发展现代服务业和先进制造业建设国际金融中心和国际航运中心的意见》指出,适时启动符合条件的境外企业发行人民币股票,加快了我国证券市场国际化的进程。上海市政府随即在“贯彻国务院精神推进上海国际金融中心国际航运中心建设工作会议”上决定,积极支持上海证券交易所国际板建设,适时启动符合条件的境外企业在上海证券交易所上市,推进红筹企业在上海证券市场发行A股。 “国际板”再次成为市场焦点,并引发讨论。因此,以美国证券市场为例,分析中国境外上市企业的现状和特征,对于推动我国证券市场国际化进程具有重要的实践指导价值。

一、美国证券市场概况

美国证券市场是在独立战争时期的国债发行和交易中兴起的,虽然起步晚于欧洲国家,但美国后来居上,并逐渐确立了在全球金融市场的龙头地位。美国证券市场的多层次性和多样化,可以满足不同企业的融资需求。美国有四个全国性的股票交易市场,分别是纽约证券交易所(NYSE)、全美证券交易所(AMEX)、纳斯达克证券交易所(NASDAQ)以及场外公告板市场(OTCBB)、粉单市场(Pink Sheets)场外交易市场,除此之外还有芝加哥、费城等几家地方性交易所。除了NYSE、NASDAQ、AMEX以及OTCBB外,美国的其他证券交易属于区域性的交易市场,并不接受美国以外国家的企业申请挂牌上市。

企业无论大小,在投资银行的支持下,均有在美国资本市场上市融资的机会。美国股市的交投十分活跃,融资及并购活动频繁,这主要得益于充沛的资金供应、良好的流通性。数量巨大、规模各异的基金、机构和个人投资者根据各自的要求和目的在不同的股市寻找不同的投资目标,为美国股市提供了世界上最庞大的资金基础。美国作为全球最发达、最开放的国际资本市场,其股市容量大,股票流动性强,成为世界许多优质公司融资和跨国并购的首选。世界交易联盟网统计数据显示,2007年,在NYSE、NASDAQ和AMEX上市的的境外企业分别达到了421、307和104家,境外上市企业分别占交易所上市企业的比例分别为18.33%、10%和17.36%。

二、中国企业境外上市发展概况

随着世界经济一体化和金融全球化趋势的加强,以及中国对外开放程度的提高,中国企业受到了海外投资者的广泛关注,越来越多的中国企业选择在国际资本市场融资。清科集团的统计数据显示,2005年海外八大市场中NASDAQ、NYSE、香港主板与创业板、新加坡主板与创业板以及伦敦AIM市场新上市的中国企业总数为81家,筹资金额达到204.90亿美元。2006年上市数量则增加到86家,而融资额更是大幅度增至439.98亿美元。2007年,共118家中国企业在NASDAQ、纽约证交所、香港主板、香港创业板、新加坡主板、新加坡创业板、伦敦AIM、东京证交所和韩国创业板等9个海外市场上市,筹集资金合计397.45亿美元,平均每家上市企业融资3.37亿美元。从融资额来分析,2007年中国企业海外IPO融资额比上年减少42.53亿美元,但2006年的中行和工行超级大盘股合计融资272.45亿美元,占当年融资总额的61.9%。因此,境外上市成为中国企业融资的重要途径。

三、中国企业在美上市现状与特征

美国是全球最发达、最开放的国际资本市场,其股票市场容量大,股票流动性强,吸引越来越多的中国企业到美国资本市场上市。这些企业广泛的分布在NYSE、NASDAQ、AMEX以及OTCBB和粉单市场。因此在OTCBB和粉单市场上市的企业并不需要向美国证券交易委员会(SEC)登记,并根据美国会计准则编制财务报告和进行信息披露,因此这部分上市企业的数据无法获取。因此,主要分析在NYSE,NASDAQ和AMEX上市的中国企业。

1992年至2007年间,中国共有93家企业在美国的NYSE,AMEX和NASDAQ三大证券交易所上市,其中,NYSE为43家,占46%,NASDAQ上市的中国企业数是46家,占50%,AMEX为4家,比例是4%。因此,NYSE和NASDAQ成为中国在美上市的主要证券交易所。NYSE的中国企业一般都是规模比较大、发展比较成熟的企业,其中大型国有控股企业占据多数。NASDAQ上市的中国企业一般带有高科技或新经济特征,属于高成长型企业。

根据年度趋势判断,2000年以前,中国企业赴美上市处在探索期,发展的步伐比较缓慢;2000年达到一个局部的高潮,数量达到9家,这些企业主要以网络经济为特征;2001年之后随着证券市场的低迷,中国企业境外上市处于缓慢上升时期;2007年达到高潮,上市的数量达到33家。这是由于中国境内证券市场2005年开始股权分置改革和IPO工作的暂停,具有融资需求的企业集体性爆发,境外上市成为企业融资的重要途径。

1.发行方式

中国在美上市的93家企业中,67家选择了美国存托凭证(ADR)的方式发行上市,占72%;择普通股方式直接发行上市的企业是26家,占28%。美国存托凭证是面向美国投资者发行并在美国证券市场交易的存托凭证。这表明中国在美上市企业更多的还是选择ADR的方式。ADR的方式被普遍采用,表明这些企业大多数仍不能直接达到NASDAQ、NYSE等证券交易所的标准,尤其是非数量性标准的要求,ADR以灵活的方式较好的解决了问题。

2.公司注册地

93家在美上市的中国企业中,55家的公司注册地在开曼群岛,占59.1%;在中国大陆境内的注册的企业11家企业,分散在北京、广州、上海、深圳等地,均是大型国有控股企业。注册地在香港的企业达到5家,这部分企业绝大部分都是“红筹股”。在美国境内注册的中国企业也达到了12家。总的说来,中国境外上市企业大部分往往选择“离岸公司”方式运作,合理避税可能是其主要原因。从93企业的注册地来看,这一现象有增无减。

3.行业分布特征

中国在美上市企业无论是国内行业标准还是北美现行的行业划分标准,都难以对其进行精确的分类。根据研究需要,借鉴深证证券交易所海外上市研究小组(2008)的方式,根据招股说明书的主营业务的说明,参照中国证监会先行的上市公司行业划分标准,对这93家在美上市中国企业进行较为粗略的划分。中国在美上市的93家企业集中分布在制造业、信息技术业、社会服务业等10个行业中。其中制造业的比例达到了37.6%,信息技术也达到了21.5%,社会服务业达到14%,能源企业比例也超过了10%。美国的证券交易所遴选上市公司的行业分布比较广泛,比如“批发零售”企业分别为“海王新晨”(连锁药店)和“橡果国际”(电视购物)。能源企业也是以传统能源和以太阳能为代表的新能源企业为代表,传统能源企业主要包括中石化、中海油、中石油、上海石油化工等,而新能源企业以英利绿色能源、无锡尚德太阳能、古杉集团、晶澳太阳能等为代表。另外,传播文化的企业主要是金融界、分众传媒、新华财经、航美传媒,这些企业可以直观的体现出企业的创新特点。中国在美上市的企业中,中小企业占据了大部分比例。一定程度上可以说,我国赴美上市企业代表了近10年我国“新经济”、“新服务”、“新能源”、“新材料”、“新农村”、“新商业模式”企业发展的重要成就,也从侧面反映了美国的证券市场对企业风险的理解能力、风险定价能力和风险承受能力比国内资本市场都要强。

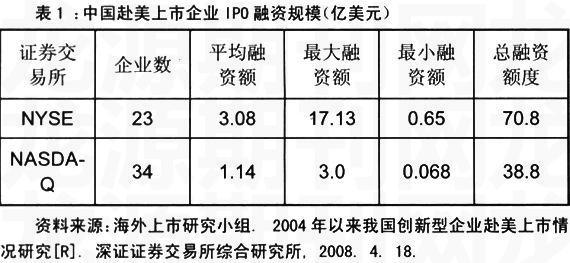

4.IPO融资规模

如表3所示,NYSE的23家企业IPO的平均融资规模为3.08亿美元,最大的融资额为17.13亿美元,最小融资额是0.65亿美元,企业间的差异比较明显。NASDAQ的34家企业IPO的平均融资规模为1.14亿美元,最大融资额是3亿美元,最小融资额仅为0.068亿美元。2004年以来,赴美上市的57家企业的融资额合计为109.6亿美元。

5. IPO市盈率

在NYSE上市的23家企业的IPO平均市盈率为69倍,在NASDAQ上市企业IPO的平均市盈率是113倍。在美上市中国企业的IPO的市盈率差异性非常显著,但分布比较均匀。其中,NASDAQ的“亿龙”是IPO市盈率达到717倍,最低的仅为9.4倍,是“富维薄膜”。市盈率的高低隐含了投资者对不同性质企业成长前景判断的差异性,整体比较而言,NASDAQ上市中国企业的平均市盈率高于NYSE上市的中国企业的平均市盈率。

四、对上海证券交易所国际板建设的启示

“它山之石,可以攻玉”,分析中国企业在美上市特征和现状,对于我国上海证券交易所建设国际板,吸引全球优秀上市资源、拓展金融资源运作空间,提供金融资产配置效率具有重要的借鉴意义。对于上海证券交易所国际板的建设,应该从以下几个方面考虑:

1.破除政策壁垒。破除国内上市公司制度、会计制度以及《公司法》、《证券法》、《上市公司治理准则》等对境外公司设置的障碍,这种制度障碍的破除必须结合境外企业国内上市方式的设计而进行。境外上市可以选择发行普通股的方式,也可以选择中国存托凭证的方式实现在中国A股市场上市。如果选择普通股份的方式,那么企业的注册地应该在中国境内,现有的公司法律法规、以及会计制度和公司治理准则均具有适用性。如果以中国存托凭证的方式上市交易或融资,就需要实现破除现有公司法律法规以及监管制度对境外公司设置的障碍。另外,还需要建立境外上市企业退市制度。

2.建立境外上市企业遴选机制,谨慎选择境外上市资源。如何选择境外上市企业是上海证券交易所国际板建设不可回避的问题。境外上市企业遴选可以分为两个步骤,逐步推进。首先,选择已经在其他国际资本市场上市的境外企业在A股市场挂牌交易,这类企业包括已经在伦敦证券交易所、NYSE、NASDAQ等证券交易所上市的国际著名企业,也包括中国在境外资本市场上市的“红筹企业”和离岸公司。其次,选择没有上市的境外企业在中国A股资本市场上融资,这类企业包括已经发展成熟的境外企业,也包括高成长性的中小企业,具体到主板、中小板和创业板的选择。

3.完善境外上市企业的定价机制。证券市场的基本职能就是通过“风险定价”来配置风险、管理风险,其他的功能都是在此基础上衍生出来的。通过分析中国在美国上市公司的行业分布,可以发现美国市场对高成长性企业风险的理解能力和风险定价能力非常强,这点可以从中国在美上市企业IPO市盈率的巨大差异充分体现出来。因此,针对境外上市企业,需要突破一级市场的“业绩定价”的传统思路,实现从“业绩定价”向“风险定价”的转变,逐步放开IPO市盈率关注,加强国内证券市场对境外上市的理解能力。

4.强化公司治理的监管。NYSE和NASDAQ对境外上市企业均设立了公司治理标准的豁免条款,吸引全球优秀的上市资源。那么,中国的公司治理准则是否可能对境外上市设立豁免条款,以及这种豁免的空间如何确定,这要求我国监管机构和证券交易所相关政策制度有足够的智慧。NYSE和NASDAQ均制定了境外企业公司合理豁免的条款,但是这种豁免是在确保投资者利益的前提下进行的。因此,中国监管机构和证券交易所如果制定公司治理豁免制度,就需要充分考虑我国转型经济特定的制度背景、国内股票市场容量和国内投资者的利益。

5.加强对中小投资者利益的保护。股东集体诉讼制度在诸如美国等发达国家已经比较健全和完善,如何借鉴国外成熟经验,在不成熟的中国股票市场中,防止境外企业的内部人控制、关联交易、恶意融资等伤害中国中小投资者利益的行为,健全股东集体诉讼制度成为我国证券市场国际化不可缺少的内容。▲