现阶段对美国经济反转的判断仍需谨慎

2009-09-27苏亮瑜

苏亮瑜

在公众对美国经济将于年底趋稳取得一定共识之后,经济界关注焦点开始转向美国经济反转的类型。早前奥巴马政府发布2009年财政预算和经济展望,预测2009年底前GDP增长年率将达3.5%,2010年经济增长将保持相同水平,国会预算办公室也预测2010年GDP增长2.9%,显示官方对经济实现“V”型反转极具信心。与此同时,高盛、标普等投行和研究机构则对经济前景态度谨慎,认为经济不太可能出现强劲回升。从最新公布的数据看,虽然部分经济指标开始释放正面信号,显示衰退有所放缓,但目前经济下行压力仍然较大,尤其是房地产复苏尚需时日,就业状况继续恶化,经济前景不容乐观,现阶段对美国经济反转的判断仍需谨慎。

对经济持乐观态度的主要依据

历史经验表明,经济快速增长往往尾随经济衰退,且反弹速度与衰退深度相关,即所谓的“弹弓效应”(slingshot effect)

将1952年以来美国历次经济衰退的深度(以GDP波峰/波谷比值计算)对经济触底后两年经济增长(与波谷值相比较)进行回归 (如图1所示),结果显示经济衰退程度与其后经济增长速度具有正向关关系,影响系数为1.39,衰退后两年内经济反弹高度均值为9.4%。

房地产市场初显正面信号,表明其运行正接近谷底

2009年4月份房地产经纪人购买能力指数(realtors' affordability index)(基于以中位数收入购买中位数价格房屋所需的月供)创历史新高至166,预示房屋销售可能逐步探底并回升(如图2所示)。尽管短期内房价仍将下跌,但2009年二季度单家庭房屋平均价格与家庭平均收入比例预计会达到2.4,低于1960年至2000年间均值的2.6。对于大多数美国人而言,综合考虑纳税、长期居住等因素,购买房屋已比租房更便宜,这将提升购房者入市积极性。根据3月份的统计数字,超过一半的购房者是首次拥有房屋,这些以自住为目的的购房者比投资者和二手房购买者违约率更低,从而有利于房地产市场的平稳运行。

居民储蓄率有所回升,显示家庭抗风险能力提高

随着近期油价靠稳于每桶60美元以及消费者削减在汽车等耐用消费品上的支出,居民消费信贷余额在过去半年中的五个月持续下降。与此同时,居民储蓄率从2003年的不足1%上升至2009年的5%左右(一季度为4.2%,如图3所示),表明居民正调整经济行为。尽管储蓄率可能不会回归至1960年至1990年平均8.9%的水平,但其回升显然有利

于提升经济系统弹性。

于提升经济系统弹性。

压力测试结果对金融市场发挥稳定作用

在测试结果发布当天,信用违约互换价格即大幅下降。目前对压力测试的批评主要是其未使用更严峻的情景分析(scenario analysis),即把失业率假设提高至10.3%。但另一方面,测试选择的参数基本上符合当前实际情况,从金融市场反应看,投资者已不再强调更糟糕的情景假设。

美联储短期资产抵押信贷工具及其他信贷安排已见成效

美联储短期资产抵押信贷工具及其他信贷安排有效改善了商业票据和按揭市场,也有助于促进其他资产抵押市场的复苏,如汽车消费信贷等。近期美联储表示将继续收购3000亿美元长期国债和2000亿美元的“两房”资产抵押债券,资金供给面更趋宽松。金融市场将在供求关系改善、投资者风险偏好降低、美元长期贬值预期等复杂因素作用下重新寻找平衡。总体而言,市场投资情绪已趋稳定,长期国债价格整体趋于平稳(如图4所示),道琼斯工业平均指数回稳至8500点水平。

美国经济复苏仍然面临压力

目前国际金融危机对各国影响仍在扩散和深化,全球经济形势严峻。虽然美国经济衰退放缓,但经济恶化势头并未停止,尤其是房地产市场复苏尚需时日,双赤字、失业率居高不下等问题继续困扰经济基本面,对经济反转还不能持过分乐观态度。

全球经济形势严峻,主要国家经济下行压力加大

一季度,欧元区GDP增长-2.5%,为连续第4个季度下跌并创历史新低,日本、德国GDP增长年率为-15.2%、-14.4%,分别创过去44年、39年来最低水平。目前各国央行普遍继续放松货币政策,以抑制经济下滑势头(见表1所示)。而外围经济走势疲软,显然不利于美国控制国际收支逆差及推动经济复苏。

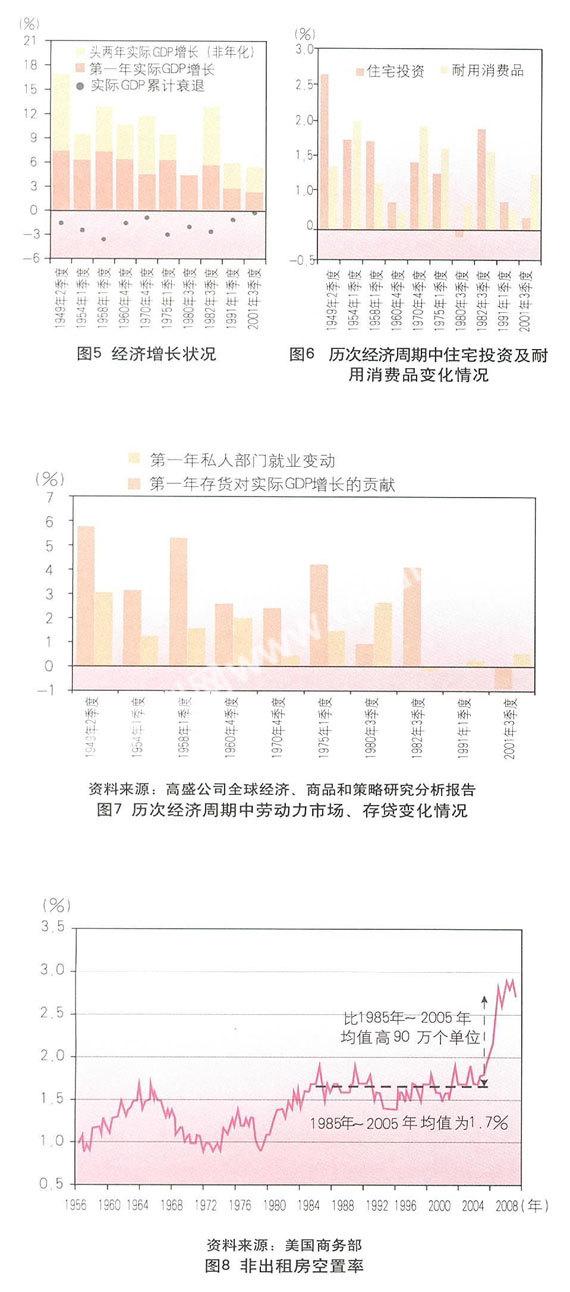

美国经济增长模式可能已经发生结构性改变,难以再现“弹弓效应”

从经验看,除了2001年、1990年~1991年和1980年以外,美联储货币政策在历次经济复苏过程中都发挥了重要作用,尤其是在激活房地产市场方面效果显著,劳动力市场和库存迅速反弹也加快了经济增长步伐(如图5、图6、图7所示)。但现阶段经济状况与过去有所不同。首先,房地产市场下滑明显且复苏仍需时间。目前住宅销售和单家庭住宅新开工项目离高位已下跌超过75%和80%,分别创数据收集以来新高。非出租房空置率维持在2.7%左右,比1985年~2005年平均水平高90万个单位(如图8所示)。一旦住宅价格上升,将导致原来退出交易的房屋重新返回市场,给住宅价格以及新开工项目带来压力,抑制房地产行业复苏。其次,为应对不确定性,企业可能不愿在复苏早期迅速重雇工人,形成所谓的“勇敢新商业周期”(Brave New Business Cycle)框架。该策略可能正是导致2001年~2003年就业市场缓慢复苏的原因,也是经济模式发生结构性变动的重要依据。

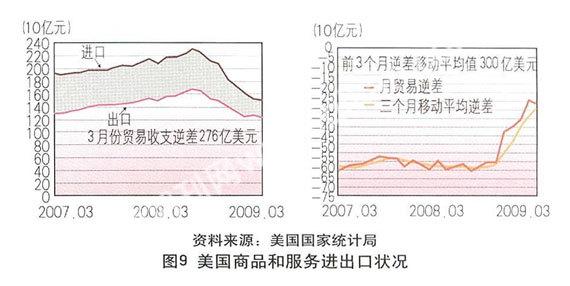

美国“双赤字”状况未发生显著改变,就业状况继续恶化,拖累经济复苏

4月份政府财政赤字209亿美元,创历史新高。预计全年赤字将占GDP13%,远超二战后历史高位(1983年为6%)和国际公认警戒线(3%)。尽管国际贸易状况略有改善,但一季度商品和服务赤字仍高达899亿美元,3月份商品和服务赤字276亿美元,环比增加15亿美元(如图9所示)。另一方面,劳动力市场前景堪虞。5月份美国失业率高达9.4%,环比提高0.5个百分点,创过去25年新高。同时,受克莱斯勒公司破产、通用公司重组影响,截止5月23日,保险失业率(insured unemployment rate)仍高达5.0%,过去4周保险失业人口移动平均值678.8万,创1967年劳工部收集该数据以来的最高水平。值得一提的是:在目前1370万失业人口中,27%的劳动力超过6个月无法找到工作,亦创出长期失业人口的最高纪录,显示失业者在当前环境下难以重返工作岗位。

虽然目前消费者信心有所恢复,但仍忧虑经济前景,在物价走势平稳的情况下,消费者不会在短期内大幅增加开支

4月份密歇根消费信心指数升至65.1,为连续第4个月上升,但消费者对当前经济状况评价从68.3恶化至66.2。4月份CPI同比下跌0.7%,核心消费价格指数同比上涨1.9%,主要是由于联邦和州政府提高烟草税率所致。受这些因素影响,消费状况仍未有起色。4月份商品零售额同比下跌10.1%,环比下跌0.5%。从环比角度看,销售跌幅最大为电子产品,从同比角度看,销售跌幅最大为汽车及其配件。目前及未来一段时间内消费者购买欲望仍将疲软。

未来关注要点

目前,民主共和两党正为当前经济状况和刺激计划效果争论不休,5月27日奥巴马总统表示美国“已经退离衰退边缘”, 这种说法多少更具政治色彩而缺乏实证支持。尽管美国经济衰退有放缓迹象,但目前仍非谷底,现在断言“V”型反转为时尚早。对美国经济的未来走势,需要重点关注三个方面:

一是美国经济刺激计划实施过程及效果。除增援金融机构外,该计划包含加大基础设施建设力度和刺激消费等内容,特别是承诺向初次购房者提供8000美元退税(refundable tax credit),未来数月内房地产市场可能对此有所反应。此外,如果经济刺激计划难以奏效,包括高盛在内的一些投行分析报告认为政府会在2010年~2012年提出2500亿美元的新计划。 二是美联储货币政策动向。目前美联储把隔夜拆借利率保持在0%~0.25%的目标区,并重申将采取一切措施推动经济复苏。5月23日美联储副主席科恩(Donald Kohn)发表讲话,暗示美联储可能会继续延伸和扩大资产收购计划。目前部分经济学家认为美联储货币政策效果已弱化,如果美联储继续采取定量放松政策来挽救经济,金融市场尤其是美元汇率走势值得高度关注。

三是美国劳动力市场状况。目前不少行业大幅裁员,导致失业率高企,并引发丧失房屋抵押赎回权、信用卡违约等一系列问题。随着汽车行业风险处置的推进,失业率将攀升并成为影响未来经济走势的核心数据。最新蓝筹经济调查显示,2010年失业率将触顶10%,标普和高盛公司对2010年失业率的预测也分别达到10.2%和9.9%。如果这些预测正确,那么即使金融市场企稳,实体经济也仍需相当长的时间来完成探底过程。